|

Главная |

Анализ динамики государственного внутреннего долга РФ

|

из

5.00

|

Ключевой задачей правительства России в среднесрочной перспективе сегодня выступает обеспечение поступательного развития национальной экономики. Темпы роста национального производства и их устойчивость определяются в настоящий момент как внешними факторами (уровнем цен внешнего рынка на энергоресурсы и развитием мировой экономики), так и внутренними – в первую очередь состоянием финансовой сферы (банковской системы и финансовых рынков), ее способностью стимулировать неуклонное развитие отечественной экономики и противодействовать внешним воздействиям (шокам).

Наблюдаемое ныне развитие российского рынка внутреннего долга осуществляется в специфических условиях (отличных от тех, что имели место в переходный период, или в 1992–2002 гг.). Прежде всего национальная экономика испытывает внешний "шок", вызванный сохранением высоких цен на нефть и связанный со значительными поступлениями в страну иностранной валюты. С одной стороны, российские денежные власти не испытывают при этом потребности во внешних и внутренних заимствованиях, с другой – экономические агенты ощущают дефицит обращающихся на рынке финансовых инструментов. В результате доходность федеральных облигаций в начале данного этапа находится в резко отрицательной области.

Текущие экономические реалии, определяемые наличием значительного объема свободных ресурсов, одновременно с сохраняющимся дефицитом финансовых инструментов, обусловливают высокий спрос на государственные облигации. Доминирующее положение на рынке госдолга ныне принадлежит Сбербанку РФ (около 70% от объема рынка). Оставшуюся долю рынка занимают российские коммерческие банки, испытывающие дефицит инструментов и ликвидности, доля же внешних инвесторов незначительна. Потенциально очень крупным инвестором здесь мог бы стать Пенсионный фонд России (ПФР), однако его участие на данном рынке административно ограничивается: спрос на федеральные облигации находится на столь высоком уровне, что доходность по ним снизилась до уровня -5 – -10% годовых в реальном исчислении.

В случае сохранения относительно высокого уровня цен на нефть в среднесрочной перспективе ключевые позиции на рынке внутреннего долга будут занимать подконтрольные государству структуры – Сбербанк РФ и ПФР. Напротив, резкое падение цен на нефть с высокой вероятностью приведет к проблемам с исполнением государственного бюджета – в этом случае структура участников рынка может несколько измениться – увеличится доля российских частных инвесторов и внешних финансовых институтов. Однако подобные изменения будут незначительны, поскольку аккумулированные ПФР и Сбербанком РФ финансовые ресурсы столь велики, что позволяют в течение двух-трех лет сохранять структуру рынка внутреннего долга неизменной, обеспечивая при этом его расширение.

В качестве основных ресурсов рынка будут задействованы "внутренние" средства – сбережения населения и предприятий. Средства населения, аккумулируемые в Сбербанке РФ и ПФР, представляют собой достаточный потенциал для дальнейшего расширения рынка внутреннего долга. Кроме того, в настоящий момент не находят применения банковские сбережения предприятий и населения: по состоянию на 01.04.2003 г. только остатки банковских средств на корреспондентских счетах в ЦБР составляли 137.5 млрд. руб. (или 4.4 млрд. долл. – средства с нулевой доходностью), а депозиты коммерческих банков в ЦБР – 61.4 млрд. руб. (или около 2 млрд. долл.) с учетом того, что большая часть средств размещалась на подобных депозитах в первой половине 2003 г. на один день по ставке 1% годовых.

Избыток свободных финансовых ресурсов наряду с сохраняющимся дефицитом финансовых инструментов привел к резкому снижению доходности последних. Так, процентные ставки по банковским депозитам в ЦБР в первой половине 2003 г. составили 1–3% годовых, а доходность ГКО/ОФЗ снизилась до 5–7% годовых в номинальном исчислении (при ожидающейся в 2003 г. инфляции в 12–15%).

Высокие цены на нефть на мировом рынке и связанный с этим рост валютных резервов РФ одновременно с дефицитом обращающихся финансовых инструментов предопределяют сохранение избыточных денежных средств в экономике, прямыми следствиями которого выступают дисбаланс между спросом и предложением на рынке федеральных облигаций, резкое снижение доходности госбумаг (существенно ниже темпов текущей и ожидаемой инфляции) и возникновение ряда угроз/проблем с точки зрения поддержания финансовой стабильности. В частности, сохранение отрицательной (либо резко отрицательной) реальной доходности федеральных облигаций означает нарастание потенциальной угрозы для возникновения банковского и валютного кризиса, широкого разброса в значениях действующих в экономике процентных ставок, ускорения инфляции и, в конечном итоге, для формирования условий, способных дестабилизировать национальную финансовую систему. Выделим наиболее существенные факторы, влияющие на подобное положение:

Сохранение тенденции укрепления реального курса рубля в условиях снижения доходности федеральных облигаций инспирирует возникновение дисбаланса в банковской валютной позиции – рост пассивов в иностранной валюте и размещение их в российских рублях в ожидании получения дополнительной прибыли за счет укрепления реального курса рубля по отношению к иностранной валюте (прежде всего по отношению к доллару США и евро). В случае изменения тенденции в области валютных курсов, предшествующей росту доходности федеральных облигаций, национальные коммерческие банки столкнутся со значительными убытками и кризисом ликвидности, что также спровоцирует возникновение банковского кризиса.

Отрицательная доходность федеральных облигаций способствует усилению "разброса" действующих в экономике процентных ставок. Избыток свободных финансовых средств, с одной стороны, ведет к резкому снижению процентных ставок по наиболее ликвидным и надежным финансовым инструментам (прежде всего с точки зрения обеспечения ликвидности в банковской системе), но с другой стороны, оставляет по меньшей мере неизменными процентные ставки по прочим инструментам. В результате усиливается разрыв в уровне процентных ставок по отдельным финансовым инструментам, что приводит как к уменьшению (либо снижению прироста) банковских пассивов, так и к замедлению роста банковских активов, связанных с инвестированием в реальный сектор экономики.

Отрицательная доходность госбумаг оказывает деструктивное воздействие на прочие сегменты национального финансового рынка – эмитенты муниципальных и корпоративных облигаций и акций оказываются лишенными ориентиров, роль которых играют текущие процентные ставки. В результате облигационные займы размещаются под более высокую, чем ожидалось, доходность либо не в полном (ожидаемом) объеме – во всех случаях эмитенты акций и долговых обязательств сталкиваются с потерями вследствие отсутствия адекватной информации о процентных ставках, что неизбежно приводит и к ухудшению ситуации во всей финансовой системе.

Таким образом, начало нового периода развития рынка внутреннего долга совпало с внешним позитивным шоком (вызванным сохранением высокого уровня цен на нефть и ростом экспортных поступлений), последствием которого явился избыток свободных финансовых средств в экономике, не находящий своего применения. Превышение спроса над предложением федеральных облигаций создает достаточно комфортное положение для денежных властей, содержанием которого выступает сокращение реального объема внутреннего долга и сохранение ресурсного потенциала для его расширения. Более того, рынок внутреннего долга оказался фактически "национализированным" – состав его основных инвесторов характеризуется институтами, контролируемыми денежными властями РФ. Тем не менее, несмотря на отдельные преимущества для денежных властей, отрицательная реальная доходность госбумаг оказывает негативное воздействие на состояние национальных финансов, в том числе на банковскую систему и финансовые рынки.

По итогам 2005 г. объем государственного внутреннего долга РФ в ценных бумагах вырос примерно на 12,5% - с 756,8 до 851,2 млрд. руб. (в долях ВВП произошло снижение долга - с 4,45 до 3,93% ВВП).

За первые 3 квартала 2005 г. объем государственного внешнего долга РФ (органы государственной власти и органы денежно-кредитного регулирования) сократился со 105,6 до 81,4 млрд. долл. (по данным ЦБ РФ). Таким образом, снижение абсолютной суммы внешней задолженности органов власти РФ составило 22,9%. В 2005 г. состоялись выплаты по погашению двух выпусков еврооблигаций - в марте и июле. В то же время частный сектор (банки и компании) увеличил свою задолженность перед нерезидентами за этот же период со 108,9 до 146,9 млрд. долл. (+34,9%). Таким образом, суммарный внешний долг РФ по итогам 9 месяцев 2005 г. вырос со 214,5 до 248,3 млрд. долл.

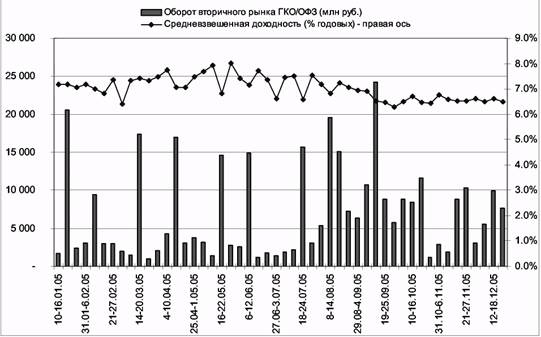

По итогам 2005 г. на рынке рублевого государственного долга было зафиксировано заметное снижение средневзвешенной доходности торгуемых выпусков. Так, по данным на закрытие торгов 23 декабря 2005 г., средневзвешенная доходность снизилась до 6,49% годовых против 7,18% годовых на начало 2005 г. При этом снижение доходности сопровождалось в отдельные периоды, особенно на протяжении первой половины года, повышенной волатильностью: средневзвешенная доходность колебалась от 6,41 до 8,02% годовых, тогда как во второй половине года - от 6,29 до 7,55% годовых. Отдельно отметим, что активность инвесторов в 2005 г. практически не изменилась по сравнению с показателями за 2004 г. Так, суммарный оборот торгов рынка ГКО/ОФЗ в 2005 г. составил около 345,06 млрд. руб. против 350,8 млрд. руб. в 2004 г.

Таблица 1

Структура государственного внутреннего долга РФ (млрд. руб.)

| Виды ценных бумаг | На 01 .01. 2005 | На 01 .01. 2006 |

| ГКО | 0,02 | 0,02 |

| ОФЗ-ПК | 0,001 | 0,001 |

| ОФЗ-ПД | 43,31 | 123,64 |

| ОФЗ-ФК | 171,22 | 131,13 |

| ОФЗ-АД | 542,24 | 596,33 |

| ОРВВЗ 1992г. | 0,03 | 0,03 |

| ОГСЗ | 0,0002 | - |

| Всего | 756,82 | 851,15 |

Источник: Министерство финансов РФ.

Несмотря на некоторое снижение суммарного оборота по итогам 2005 г., несколько выросли средненедельные показатели, которые составили 6,9 млрд. против 6,74 млрд. руб. в 2004 г. Максимальный недельный объем торгов в 2005 г. составил около 24,2 млрд. руб. (около 35,87 млрд. руб. в 2004 г.), минимальный - около 1 млрд. руб. (около 350 млн руб. в 2004 г.). Таким образом, в прошедшем 2005 г. на рынке рублевых государственных облигаций наблюдалось заметное снижение показателя максимального объема торгов на фоне повышения минимальных торговых оборотов за неделю.

Анализируя динамику рынка, следует отметить, что на протяжении года направление тенденции движения котировок периодически менялось. Так, начало года ознаменовалось некоторым снижением доходности государственных облигаций. Определенную поддержку рынку оказывал достаточно высокий уровень ликвидности в банковском секторе. Кроме того, в конце января одно из ведущих рейтинговых агентств S&P's повысило суверенный рейтинг России до инвестиционного уровня, что в значительной степени, согласно официальным комментариям, было обусловлено благоприятной ситуацией с внешней ликвидностью и состоянием государственных финансов. Помимо этого, досрочное погашение Россией долга перед МВФ в размере 3,3 млрд. долл. также стимулировало спрос инвесторов на российские долговые бумаги. Вместе с тем все еще достаточно высокая оценка политических рисков инвесторами не способствовала существенному росту покупок. Определенное влияние на рынок оказало и заявление Минфина РФ относительно программы внутренних заимствований на 2005 г., предусматривающей некоторое увеличение предложения бумаг по сравнению с показателями 2004 г. (чистое привлечение в объеме около 125 млрд. руб. против 96 млрд. руб. годом ранее). В феврале же ситуация несколько ухудшилась. Во-первых, активность инвесторов по-прежнему оставалась на достаточно низком уровне, о чем свидетельствовало снижение оборотов вторичного рынка в 1,7 раза по сравнению со среднемесячными показателями 2004 г. Негативным фактором для рынка стали результаты переговоров России с представителями Парижского клуба, которые не только отказались дисконтировать объем долга, который предполагалось досрочно погасить, но и потребовали премию за досрочное погашение части долга.

В марте-мае на рынке в целом преобладал слабовосходящий тренд в динамике доходности, который в отдельные периоды сменялся краткосрочной коррекцией. Именно в конце мая средневзвешенная недельная доходность достигла своего максимального значения за весь 2005 г. - 8,02% годовых. В марте ликвидность рынка по-прежнему оставалась на приемлемом уровне, что не позволяло котировкам существенно снизиться. Ситуация с ликвидностью несколько ухудшилась лишь к концу месяца, когда участники торгов нуждались в дополнительных средствах для осуществления налоговых выплат. На протяжении апреля на рынке котировки большинства выпусков продемонстрировали коррекционное движение, что привело к некоторому снижению доходности. Позитивными факторами для рынка были избыток рублевой ликвидности у банков, относительная стабильность курса рубля и благоприятная конъюнктура в секторе еврооблигаций РФ, связанная с ожиданиями досрочного погашения долга России Парижскому клубу кредиторов. Положительно рынок также воспринял заявление представителей ЦБ РФ о том, что для достижения целевых показателей по инфляции в 8,5-10% денежные власти готовы допустить укрепление курса рубля на большую величину, чем это планировалось ранее (8% за год). Высокие инфляционные ожидания, а также большие объемы первичных размещений государственных и негосударственных облигаций сдерживали спрос на бумаги на вторичном рынке. В мае колебания цен оставались небольшими, однако котировки в основном слабо понижались. Единственным положительным фактором, который оказывал поддержку внутреннему долговому рынку, была благоприятная конъюнктура российских еврооблигаций, которые на протяжении всего месяца демонстрировали устойчивый рост. Напротив, влияние негативных для рынка факторов в мае усилилось. Так, хотелось бы отметить повышение де-вальвационных и инфляционных ожиданий на рынке, а также заметное осложнение ситуации с ликвидностью в банковском секторе (ставки MIBOR за месяц в среднем выросли с 2 до 8% годовых). Все это сдерживало спрос инвесторов на облигации.

Следующим периодом, который необходимо выделить в динамике цен российских государственных облигаций, является промежуток времени с июня до конца сентября 2005 г. За этот период средневзвешенная рыночная доходность, как и ее волатильность, заметно снизилась с максимального за год значения в конце мая до 6,29% годовых в конце сентября. При этом если в июне-июле рост доходности непременно сменялся ее падением, что можно заметить на рис. 6, то на протяжении августа и сентября котировки снижались практически равномерно.

В июне негативное влияние на поведение инвесторов продолжали оказывать все те же факторы, что и месяцем ранее: падение рубля на внутреннем валютном рынке, снижение ликвидности в банковском секторе из-за очередных налоговых выплат и достаточно крупные объемы первичных размещений, а также рост инфляционных ожиданий, обусловленных прогнозируемым превышением уровня фактической инфляции по сравнению со значениями, заложенными в бюджете.

Источник: ИА «Финмаркет»

Рис. 1. Динамика рынка ГКО/ОФЗ в 2005 г.

В условиях недостаточной привлекательности ценовых уровней на вторичном рынке инвесторы сосредоточивались на первичных аукционах, где можно было рассчитывать на премию по доходности. В июне долгосрочные облигации стали расти в цене, тогда как по краткосрочным бумагам преобладали разнонаправленные колебания цен. При этом из-за наступления сезона отпусков активность инвесторов оставалась на достаточно невысоком уровне. Ликвидность была ограничена, официальные данные об уровне инфляции свидетельствовали о росте инфляционного давления в экономике, что автоматически отражалось на инфляционных ожиданиях инвесторов. Однако в условиях крайне невысокой активности влияние негативных факторов на рынок было ограничено.

В августе снижение доходности продолжилось. При этом, несмотря на то, что в августе активность во всех сегментах российского финансового рынка традиционно снижается до минимальных уровней, месячный оборот достиг максимальных значений за прошедший период 2005 г. Столь заметное улучшение рыночной конъюнктуры было обусловлено общим повышением спроса на рублевые инструменты на фоне укрепления позиций рубля по отношению к доллару США, долгосрочным погашением части долга России Парижскому клубу кредиторов, а также повышением рейтинговым агентством Fitch суверенного рейтинга России. При этом в сентябре новостной фон в целом еще более улучшился. В начале месяца было опубликовано сообщение международного рейтингового агентства Moody's о том, что оно поместило рейтинги Российской Федерации на пересмотр с возможным повышением. Эксперты агентства отметили, что кредитоспособность России продолжает улучшаться благодаря не только росту золотовалютных резервов и увеличению доходов на фоне роста сырьевых цен, но и разумному управлению государственными финансами и активному управлению долгом. Обилие рублей на рынке вкупе с высоким уровнем мировых цен на нефть привело к всплеску интереса к государственным облигациям и падению доходностей ряда выпусков до исторических минимумов, тогда как на первичном рынке спрос превышал предложение в несколько раз.

На протяжении IV квартала 2005 г. котировки рублевых облигаций консолидировались на достигнутых уровнях. Уровень доходности, который был достигнут к концу сентября, уже не был привлекателен для активных покупок, поэтому инвесторы воздерживались от дальнейших приобретений. Это было оправдано и с точки зрения других рыночных факторов: рост инфляционных ожиданий и нестабильность на валютном рынке сдерживали спрос. Важным событием для рынка с фундаментальной точки зрения стало повышение агентством Moody's суверенного рейтинга России еще на одну ступень - до уровня «Ваа2», однако оно было ожидаемо инвесторами и «по факту» не оказало существенного влияния на рынок. Остальные рейтинговые агентства повышать рейтинг не спешили. Так, по заявлению агентства S&P's, правительство России не использует высокие цены на нефть для проведения структурных реформ: «В относительном выражении ситуация с реформами скорее ухудшается, и это главное, что удерживает рейтинг России на текущем уровне».

В ноябре спрос на государственные бумаги был стабильным, хотя и находился на недостаточно высоком уровне. Несмотря на укрепление доллара и крайне неблагоприятную ситуацию с денежной ликвидностью, инвесторы воздерживались от активных продаж. Вместе с тем спрос на первичном рынке все-таки был достаточно низким, а бумаги размещались с премией к вторичному рынку. Отметим, что изначально достаточно неблагоприятную ситуацию с инфляцией, которая оказывала определенное влияние на рублевый долговой рынок, в конце года правительству удалось отчасти взять под контроль. Это было достигнуто за счет искусственного замораживания цен на автомобильный бензин и регулирования тарифов на услуги ЖКХ. На протяжении последнего месяца 2005 г. на рынке государственных облигаций сохранялась тенденция к слабому росту котировок. Внутренний новостной фон оставался в целом позитивным, что поддерживало спрос на рублевые активы. Макроэкономическая статистика свидетельствовала о снижении темпов инфляции и о более высоких, чем прогнозировалось ранее, темпах роста экономики РФ. Повышение суверенного рейтинга РФ наиболее консервативным рейтинговым агентством S&P's с «ВВВ-» до «ВВВ» также оказало определенную поддержку котировкам. Однако часть средств с рынка государственного долга в декабре была направлена в корпоративные облигации, первичное предложение которых в декабре было достаточно высоким. Таким образом, под воздействием всех описанных факторов средневзвешенная доходность на рынке рублевого госдолга незначительно снизилась и на конец 2005 г. составила около 6,5% годовых.

В течение 2005 г. Министерство финансов РФ успешно провело 20 аукционов по размещению ГКО/ОФЗ объемом около 165,7 млрд. руб., что несколько ниже аналогичного показателя за 2004 г. При этом фактический объем размещения составил 116,6 млрд. руб. Уровень доходности по средневзвешенной цене на аукционах варьировал от 6,22 до 8,85% годовых. По состоянию на 30 декабря 2005 г. объем рынка ГКО/ОФЗ составлял 721,57 млрд. руб. по номиналу и 724,62 млрд. руб. по рыночной стоимости. Дюрация рыночного портфеля ГКО/ОФЗ составляла 1892,63 дня.

|

из

5.00

|

Обсуждение в статье: Анализ динамики государственного внутреннего долга РФ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы