|

Главная |

Анализ внешнего долга Российской Федерации

|

из

5.00

|

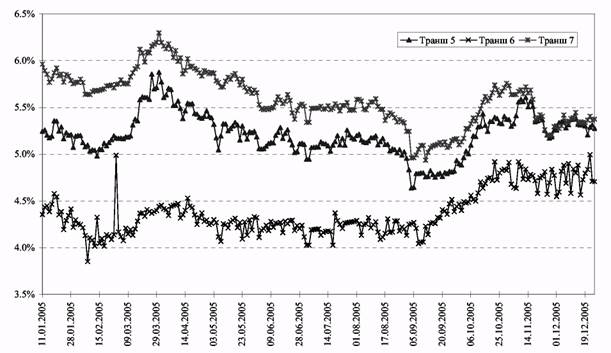

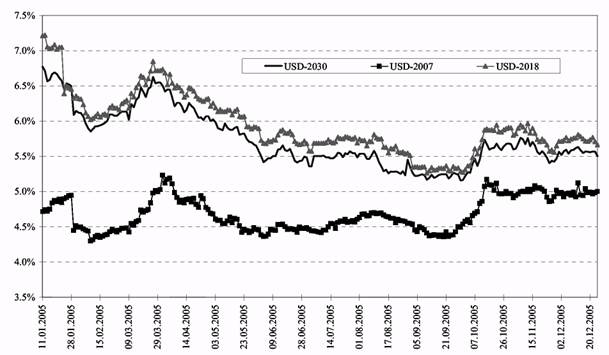

По результатам 2005 г. на рынке валютных облигаций по ряду торгуемых бумаг было зафиксировано повышение котировок, тогда как по некоторым выпускам - их снижение. В частности, на конец декабря 2005 г. доходность бумаг 5-го транша ОВВЗ составила 5,27% годовых (5,24% - на начало года), 6-го транша ОВВЗ - 4,71% годовых (4,35% - на начало года). В свою очередь, доходность RUS-30 и RUS-28 за год изменилась соответственно с 6,77 и 7,35% до 5,50 и 6,08% годовых, доходность к погашению по бумаге RUS-07 составила около 5,0% годовых (4,72% - на начало года), a RUS-18 торговались по ценам, соответствующим доходности 5,67% годовых (7,21% - на начало года).

По итогам года можно выделить несколько наиболее значимых положительных факторов динамики рынка еврооблигаций. Во-первых, это крайне благоприятная конъюнктура мировых рынков нефти и металлов, а также довольно стабильная макроэкономическая ситуация в стране. Во-вторых, это досрочное погашение части суверенного долга России (15 млрд. долл.) Парижскому клубу кредиторов. В-третьих, важным для рынка стало повышение суверенного рейтинга России агентством S&P's до инвестиционного уровня «ВВВ», а также повышение агентством Fitch суверенного кредитного рейтинга России до уровня «ВВВ». Основным негативным фактором для рынка на протяжении всего года была динамика доходности американских казначейских облигаций, которая реагировала на периодическое повышение учетной ставки ФРС США, а также усиление инфляционных процессов в американской экономике.

Источник: ИА «Финмаркет».

Рис. 2. Доходность к погашению ОВВЗ в 2005 г.

В динамике котировок можно выделить несколько периодов. На протяжении первых полутора месяцев 2005 г. котировки росли, однако начиная с середины февраля изменили направление движения, в результате чего к концу марта доходность большинства выпусков достигла максимальных уровней за год. В январе на рынке складывалась довольно благоприятная ситуация. Котировки еврооблигаций росли на фоне падения доходности американских казначейских облигаций. Довольно важным событием для рынка в начале года стало появление информация о возможности досрочного погашения Россией части долга Парижскому клубу. Однако на прошедших в январе переговорах на эту тему не удалось прийти к договоренности. Основным барьером для этого стал размер дисконта, который Россия хотела бы получить при досрочном погашении долга. Явно позитивной новостью для рынка стало сообщение о том, что инвестиционный банк Lehman Brothers рассматривает возможность включения еврооблигаций РФ в свой индекс, который учитывается при разработке стратегий крупными зарубежными фондами. В феврале рост цен приостановился, и котировки менялись незначительно. Поддержку рынку оказывал рост мировых цен на нефть, тогда как их стабилизации и даже некоторому снижению - решение Парижского клуба, который не только отказался дисконтировать долг, но и потребовал премию за его досрочное погашение.

Определенное влияние на мировой долговой рынок и, в частности, на активность инвесторов на рынке российских еврооблигаций в конце февраля оказало и февральское заявление главы ФРС США А. Гринспена, который отметил необходимость дальнейшего плавного повышения базовой процентной ставки. А уже в марте повышение учетной ставки ФРС США до 2,75% спровоцировало активные продажи российских еврооблигаций, что привело к заметному росту доходности. Из внутренних факторов, приведших к ухудшению рыночной конъюнктуры в марте, следует отметить усиление инфляционных ожиданий после публикации официальной статистики. Так, рост потребительских цен по итогам I квартала составил 5,3% при годовом прогнозе на уровне 10%.

Источник: ИА «Финмаркет».

Рис. 3. Доходность к погашению российских еврооблигаций со сроками погашения в 2030, 2018 и 2007 гг. в 2005 г.

Падение котировок, наблюдавшееся на протяжении марта, в начале апреля приостановилось. Котировки начали расти, и восходящий тренд преобладал вплоть до начала сентября. Благоприятная конъюнктура на протяжении рассматриваемого периода времени определялась влиянием целого ряда внешних и внутренних факторов. Во-первых, участники рынка достаточно внимательно отслеживали ход переговоров о досрочном погашении части долга Парижскому клубу. В результате информация об определенном продвижении в данном вопросе, а затем и сам факт заключения договоренности о возможности погашения 15 млрд. долл. по номиналу поддерживали интерес инвесторов к российским валютным облигациям. Во-вторых, несмотря на изначально негативный характер повышения учетной ставки ФРС США для долгового рынка, данный фактор на протяжении апреля-августа не оказывал существенного негативного влияния на цены. Так, уровень процентной ставки за этот период был последовательно повышен до 3,5%, однако все повышения были ожидаемы и, таким образом, закладывались в цены задолго до принятия соответствующих решений. Более того, если в апреле-июне комментарий ФРС содержал высказывания о нацеленности на дальнейшее размеренное повышение ставок, то в августе после публикации в целом негативных макроэкономических данных и урагана в Мексиканском заливе денежные власти отметили возможность снижения темпов роста американской экономики и не исключали паузы в повышении ставки. В результате американский рынок отреагировал на это ростом цен, что автоматически привело к улучшению конъюнктуры и российского рынка еврооблигаций.

Следует отметить, что на протяжении апреля-августа 2005 г. наблюдалось ослабление зависимости российского рынка от динамики цен американских долговых инструментов. Так, российские еврооблигации росли в цене в период падения доходности облигаций США, тогда как при их росте либо вообще не демонстрировали четкой динамики, либо снижались незначительно.

В-третьих, оптимизм инвесторов был также связан с ожиданиями повышения суверенного рейтинга России. Так, в апреле благоприятный для России комментарий был опубликован агентством Fitch, давшим положительную оценку суверенной кредитоспособности России на фоне высоких цен на нефть. В июне агентство Moody's повысило кредитный рейтинг «Газпрому» и ряду других российских компаний до уровней, превышающих рейтинг России, что было воспринято инвесторами как свидетельство в пользу скорого повышения рейтинга России и соответственно положительно сказалось на котировках.

Среди негативных факторов этого периода можно отметить исключение кредитных рейтингов General Motors и Ford из инвестиционной категории, что привело к массовым продажам корпоративных облигаций в США и могло рассматриваться в качестве потенциальной угрозы всем развивающимся долговым рынкам. Однако эти события не оказали существенного влияния на динамику российского сегмента еврооблигаций. В июле определенное давление на долговые рынки оказал отказ Китая от политики фиксированного курса юаня и переход к его плаванию в рамках определенного коридора. В случае заметного укрепления валют азиатских стран их спрос на американские долговые инструменты может снизиться, поэтому американский рынок отреагировал на это снижением.

В сентябре динамика котировок различных инструментов существенно отличалась. Так, если доходность ОВВЗ в течение месяца консолидировалась со слабой тенденцией к росту, то доходность еврооблигаций продолжила некоторое снижение. Поддержку рынку оказывали высокие цены на нефть на мировом рынке и заявление президента РФ В. Путина, который отметил «хорошее позитивное укрепление экономики» и прогнозировал рост ВВП по итогам 2005 г. на уровне не менее 5,9%. Вместе с тем рост доходности американских долговых бумаг после очередного повышения ставки до 3,75% годовых и усиление инфляционных ожиданий в США оказывали негативное влияние на спрос инвесторов на российские валютные облигации.

Падение рынка российских еврооблигаций на протяжении октября и первой половины ноября было в основном обусловлено динамикой американского рынка государственного долга, который традиционно является ориентиром для рынков других развитых и развивающихся стран. Так, на первый план вышли риски ускорения инфляции в США и планируемого повышения процентной ставки в США до 4,25% годовых к концу года. В ноябре давление на цены российских бумаг оказывал рост курса американской валюты, наблюдавшийся как на внешнем, так и на внутреннем рынке. С одной стороны, рост курса был обусловлен очередным повышением процентной ставки до 4% годовых и обеспокоенностью властей по поводу усиления инфляционных процессов. При устойчивых темпах роста экономики это означало, что ФРС с высокой долей вероятности продолжит придерживаться курса на повышение стоимости заимствований. В этом же направлении на цены повлияло заявление ОЭСР, в котором содержались рекомендации продолжить серию повышений ставки. На фоне стабильности ставки в еврозоне такие шаги ФРС способствовали повышению привлекательности вложений в долларовые активы. Это, с одной стороны, стимулировало спрос на американские облигации и могло благотворно сказаться на рынках других стран, но, с другой стороны, в среднесрочной перспективе могло привести к оттоку средств с развивающихся рынков и, таким образом, к их снижению. Однако первый эффект преобладал, что вызвало коррекционное движение американского, а затем и российского рынка, которое продолжалось вплоть до конца ноября и привело к некоторому снижению доходности торгуемых инструментов.

В декабре котировки изменялись разнонаправленно с преобладанием слабовосходящей тенденции. Стабилизация рынка вновь была обусловлена преимущественно новостями из США, где ставка, как и ожидалось, была повышена до 4,25% годовых, а комментарий ФРС свидетельствовал о некотором изменении официальной позиции денежных властей. В частности, из документа следовало, что дальнейшее повышение ставок будет в большей степени зависеть от характера публикуемой макроэкономической статистики. Дополнительный положительный эффект на цены оказали благоприятные статистические данные из США, свидетельствующие о снижении инфляционного риска. Из внутренних факторов следует отметить благоприятные данные по экономике России, в частности, готовность правительства досрочно погасить Парижскому клубу кредиторов в 2006 г. дополнительно 12 млрд. долл. В результате котировки отдельных выпусков еврооблигаций закончили год снижением доходности, тогда как ряд облигаций по итогам закрытия торгов 23 декабря характеризовался доходностью на среднегодовом уровне или несколько ниже.

|

из

5.00

|

Обсуждение в статье: Анализ внешнего долга Российской Федерации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы