|

Главная |

Классификация расходов бюджетов

|

из

5.00

|

Введение

Данная курсовая работа представляет собой исследование расходов бюджетов, системы финансового обеспечения здравоохранения для нахождения наиболее оптимальной модели финансирования отрасли охраны здоровья.

Актуальность работы определяется большим значением здоровья людей, как одной из главных ценностей государства. Конституция РФ гарантирует всем гражданам соблюдение и охрану их прав, одним из которых является право на достойное медицинское обслуживание. Но, существующая система охраны здоровья является неэффективной и во многом это объясняется недостаточностью финансирования, неправильным распределением бюджетных средств, и как следствие возрастанием коррупции в здравоохранении.

В процессе работы используются нормативно-правовые документы, статистические данные и материалы из отечественных библиографических источников. С ними можно ознакомиться в списке источников литературы.

Объектом исследования являются расходы бюджета в сфере здравоохранения, их классификация, и связанные с ними операции государственного управления.

Предмет исследования – сопоставление моделей финансирования здравоохранения различных стран для выбора оптимального направления в реформировании бюджетов охраны здоровья.

Цель данной работы – проанализировав нормативно-правовые документы и статистические данные, определить особенности различных моделей финансирования здравоохранения и предложить ряд реформ в формировании расходов бюджетов данной отрасли.

Для реализации целей необходимо решить следующие задачи:

1. Дать определение и кратко охарактеризовать расходы бюджетов;

2. Рассмотреть теоретические организационно-правовые основы расходов бюджетов;

3. Проанализировать системы финансового обеспечения здравоохранения на примере моделей финансирования отрасли в Российской Федерации;

4. Определить основные направление реформирование системы финансирования здравоохранения и оплаты труда медицинских работников;

5. Сделать выводы, подчеркнув наиболее приемлемые реформы в системе финансового обеспечения здравоохранения;

6. Оформить работу согласно стандартам.

Методология исследования включает в себя метод сопоставительного анализа, синтеза, а также индукции.

Сопоставительный анализ дает возможность расчленить элементы моделей систем финансирования здравоохранения на отдельные элементы с рассмотрением каждого из них в отдельности. Затем синтез объединяет все данные, полученные в результате анализа. Индуктивный метод, в свою очередь, помогает исследовать их черты от частного к общему.

Содержание работы включается в себя введение, три главы, заключение и список источников литературы, из которых был почерпнут материал, для написания работы.

Глава 2. Теоретические организационно-правовые основы расходов бюджетов

Классификация расходов бюджетов

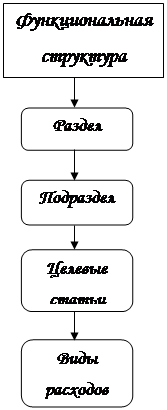

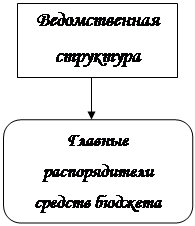

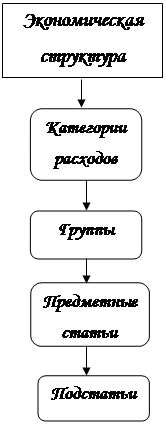

Классификация расходов бюджетов состоит из функциональной, ведомственной и экономической структуры расходов, которая представлена на рисунке 1.

|  |  | |||

Рис. 1 Схема классификации расходов бюджетов.

Код бюджетной классификаций состоит из 20-ти знаков:

1-3 знаки представляют собой код администратора: например, 182 - налоговые органы, 392 - ПФР, 393 - ФСС;

4-11 знаки - определяют группы, подгруппы, статьи и подстатьи;

12-13 знаки - определяют код элемента дохода;

14-17 знаки - используются для раздельного учета основных сумм налога (сбора), пеней и штрафов. Так, 1000 - налог (сбор); 2000 - пеня; 3000 - штраф;

18-20 знаки - указывают на код классификатора операций сектора государственного управления.

Разделы данной классификации делятся на подразделы, т.е. более детальные части. Например, раздел "Государственное управление" включает в себя 5 подразделов: функционирование законодательной власти, функционирование

исполнительной власти, деятельность финансовых и налоговых органов, прочие расходы на общегосударственное управление, функционирование органов местного самоуправления, которая представлена в таблице 2.

Таблица 2

| Код | Наименование разделов и подразделов |

| 0100 | Государственное управление и местное самоуправление |

| 0101 | Функционирование законодательных (представительных) органов государственной власти |

| 0102 | Функционирование исполнительных органов государственной власти |

| 0103 | Деятельность финансовых и налоговых органов |

| 0104 | Прочие расходы на общегосударственное управление |

| 0105 | Функционирование органов местного самоуправления |

| 0400 | Национальная оборона |

| 0401 | Строительство и содержание Вооруженных сил РФ |

| 0402 | Военная программа Министерства РФ по атомной энергетике |

| 0403 | Поддержка мобилизационных мощностей, вневойсковая подготовка |

| 0404 | Участие в обеспечении коллективной безопасности государств СНГ |

| 0405 | Военная помощь иностранным государствам |

| 1700 | Здравоохранение и физическая культура |

| 1701 | Здравоохранение |

| 1702 | Санитарно-эпидемиологический надзор |

| 1703 | Медицинские исследования |

| 1704 | Физическая культура и спорт |

| 1705 | Обязательное медицинское страхование неработающего населения |

Таким образом, бюджетная классификация расходов – это научное обоснование группирования расходов бюджета, приведенных в определенную систему. Она обеспечивает единство аналитического учета во всех звеньях, упрощает как учет и обеспечивает четкое составление отчетности.

Бюджетная классификация расходов многоуровневая, и представляет собой размежевание расходов по экономическими признакам, т.е. классификационным признаком выступают единые экономические категории.

Особенностью данной бюджетной классификации является четкое размежевание расходов по экономическим признакам с детальным распределением средств по их предметным признакам (заработная плата, начисление на фонд оплаты труда и т.п.).

Именно такое распределение дает возможность выделить защищенные статьи бюджета и обеспечивает единый подход ко всем получателям с точки зрения выполнения бюджета.

Кроме того, подобная классификация расходов дает возможность оперировать понятием "расходы" не только на микроэкономическом уровне относительно бюджетных учреждений как хозяйственных единиц, но и на уровне общих государственных расходов, т.е. на макроэкономическом уровне.

Кроме того, иногда в зависимости от этапа движения бюджетного средства расходы делятся на кассовые и фактические.

Кассовые расходы - это средства, перечисленные Государственным казначейством или финансовыми органами и выданные безналично или денежной наличностью министерствам, ведомствам, учреждениям.

|

из

5.00

|

Обсуждение в статье: Классификация расходов бюджетов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы