|

Главная |

Теория экономики предложений.

|

из

5.00

|

Теория экономики предложения предусматривает снижение налогов и предоставление налоговых льгот корпорациям, так как, по мнению сторонников этого направления, высокие налоги сдерживают предпринимательскую инициативу и тормозят политику инвестирования, обновления и расширения производства. Другой важный аспект теории — обязательное сокращение государственных расходов. Ведь главный постулат теории — утверждение, что лучший регулятор рынка — сам рынок, а государственное регулирование и высокие налоги лишь мешают его нормальному функционированию.

Существует общий закон формирования уровня налоговых ставок. Широкая налоговая база позволяет иметь относительно небольшие ставки налогообложения и, наоборот, достаточно узкая налоговая база отдельных видов налогов обязательно предполагает их высокие ставки. Очевидно, что высокие и низкие ставки налогов оказывают разное влияние на хозяйственные процессы и деловую активность предпринимателей, вызывают различную реакцию по отношению к инвестиционным процессам.

Еще А. Смит указал на то, что от снижения налогового бремени государство выиграет больше, нежели от наложения непосильных податей: на освобожденные средства может быть получен дополнительный доход, с которого в казну поступит налог. При этом плательщики с большей легкостью сделают эти платежи, что освободит государство от дополнительных расходов на сбор налогов, связанных с наказаниями и вымогательством. Теоретические высказывания А. Смита стали аксиомой не только для его последователей, но и для всех ученых-экономистов.

Таким образом, теория экономики предложения, развитая в начале 80-х годов в США М. Уэйденбаумом, М. Бернсом, Г. Стайном, А. Лэффером, руководствовалась главной идеей, заключающейся в радикальном сокращении предельных налоговых ставок, понижая тем самым прогрессивность налогообложения. В свою очередь, предприятия увеличивали бы собственные источники накопления.

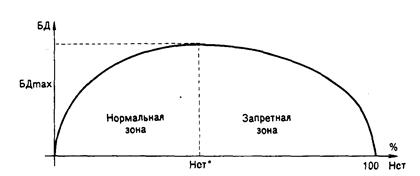

В самом начале были сформулированы принципы налогообложения А. Смита. Практически все современные авторы выделяют те же критерии налогов, оценивающие их положительное влияние. Если налоги не отвечают этим требованиям, то налицо нарушение границ налогообложения. Построив количественную зависимость между прогрессивностью налогообложения и доходами бюджета в виде параболической кривой (рис. 2.2), проф. А. Лэффер сделал вывод о том, что снижение налогов благоприятно воздействует на инвестиционную деятельность частного сектора. «Фундаментальная идея, лежащая в основе кривой..., — говорил он, — заключается в том, что чем выше предельные налоговые ставки, тем более сильный побудительный мотив будет у индивидуумов для уклонения от них. Люди работают не для того, чтобы платить налоги. Чистый, за вычетом налогов, доход определяет, работает ли данный человек или сидит...». Так, если предприниматель не видит перспективы получения прибыли или «если же успешное функционирование рынка будет сталкиваться с усиливающейся дискриминацией в виде более высоких и прогрессивных налогов.., то экономическая активность будет падать» и вовлечение предпринимателя в производство — пустая затея, т. е. заинтересованность хозяйствующих агентов, по мнению А. Лэффера, является движущей силой процветающей экономики.

Рис. 2.2. Зависимость налоговых поступлений в бюджет от уровня налогообложения

БД — доходы бюджета;

Нст — налоговая ставка (от 0 до 100);

БДmax — максимально возможная величина доходов бюджета;

Нст* — предельная ставка, при которой доходы бюджета достигают максимального значения.

Рост налоговых ставок лишь до определенного предела поддерживает рост налоговых поступлений, затем этот рост немного замедляется и далее идет либо такое же плавное снижение доходов бюджета, либо их резкое падение. Таким образом, когда налоговая ставка достигает определенного уровня, губится предпринимательская инициатива, сокращаются стимулы к расширению производства, уменьшаются доходы, предъявляемые к налогообложению, вследствие чего часть налогоплательщиков переходит из «легального» в «теневой» сектор экономики (рис. 2.3). По теории А.Лэффера, развитие теневой экономики имеет обратную связь с налоговой системой, т. е. увеличение налогов увеличивает размеры теневой экономики, легальное и нелегальное укрытие от налогов, при котором большая часть имеющегося дохода не декларируется.

Рис. 2.3. Влияние изменения уровня налогообложения на экономическую активность и валогооблагаемую базу

Предельной ставкой для налогового изъятия в бюджет А. Лэффер считает 30% суммы доходов, в границах которой увеличивается сумма доходов бюджета. А вот при 40—50%-ном изъятии доходов, когда ставка налога попадает в «запретную зону» действия, сокращаются сбережения населения, что влечет за собой незаинтересованность в инвестировании в те или иные отрасли экономики и сокращение налоговых поступлений.

И наоборот, снижение налогов, по его мнению, стимулирует развитие экономики. Это приводит к тому, что доходы государства увеличиваются не за счет расширения налоговой базы, а за счет увеличения налоговой ставки и налогового бремени. Некоторыми аспектами этой теории воспользовалось правительство США при проведении налоговой реформы в 20—60-е годы XX в., а затем, с учетом новых разработок, — в 80-е годы.

|

из

5.00

|

Обсуждение в статье: Теория экономики предложений. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы