|

Главная |

Оценка проводимой налоговой политики в Российской Федерации в 2011 году

|

из

5.00

|

За годы реформ наша страна пережила не только затяжной период экономического спада и по явления огромного количества социальных проблем, но и период относительно стабильного экономического роста.

Благо приятная внешнеторговая конъюнктура, выражавшаяся в положи тельной динамике цен на основные экспортные товары (энергоносители и продукцию металлургической отрасли), позволила добиться ускорения социально-экономического развития и превышения до реформенного уровня ВВП.

В настоящее время, современная налоговая система имеет немало недостатков, в том числе [32]:

несовершенство налогового законодательства, наличие в нем пробелов и противоречий;

широкое распространение практики уклонения от уплаты налогов;

высокая затратность функционирования налоговой системы для государства и основных участников налоговых отношений;

низкая социальная эффективность;

большие налоговые риски.

Основными направлениями налоговой политики в 2011 году было внесение изменений в законодательство о налогах и сборах по следующим направлениям [30]:

. Налоговое стимулирование инновационной деятельности.

. Налог на прибыль организаций.

. Налог на добавленную стоимость.

. Акцизное налогообложение.

. Введение налога на недвижимость.

. Налогообложение имущества (в том числе земельных участков).

. Налог на добычу полезных ископаемых.

. Водный налог.

. Налогообложение в рамках специальных налоговых режимов.

. Налоговое администрирование.

. Упрощение администрирования налогообложения физических лиц

. Международное сотрудничество, интеграция в международные организации и соглашения, информационный обмен.

. Налоговая нагрузка в российской экономике.

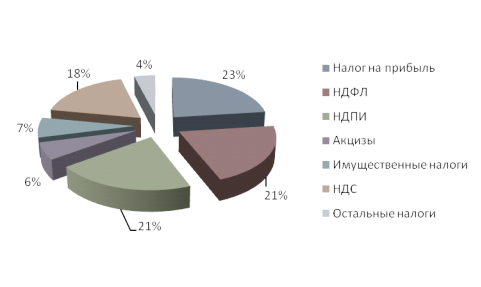

В консолидированный бюджет Российской Федерации в 2011 году поступило 9 720,0 млрд. рублей, что на 26,3% больше, чем в 2010 году. Формирование всех доходов в 2011 году на 83% обеспечено за счет поступления налога на прибыль - 23%, НДПИ - 21%, НДФЛ - 21% и НДС - 18%. В 2010 году совокупная доля указанных налогов составляла 82% (Рисунок 2.1).

Рисунок 2.1 - Структура доходов Консолидированного бюджета РФ в 2011 году

Существенные изменения коснулись налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации. Так, благодаря администрированию Федеральной налоговой службой России в 2011 г. НДС на товары, ввозимые на территорию Российской Федерации из Республики Казахстан в федеральный бюджет в 2011 году поступило 91,7 млрд. рублей, или в 1,7 раза больше, чем в 2010 году.

Доходы консолидированного бюджета РФ в 2011 году составили 20853,7 млрд. руб., что на 30 % больше, чем в 2010 г. (в 2010 г. доходы составили 16031,9). Поступление налогов и сборов обеспечило 46,6 % от общей структуры доходов Бюджета, в 2010 г. налоги обеспечивали 48 % всех доходов Бюджета. Данные показатели свидетельствуют о том, что несмотря на увеличение налоговых сборов в 2011 году на 26,3 %, зависимость доходной части Консолидированного бюджета РФ от данных сборов постепенно снижается.

Несмотря на это в 2011 г. увеличилось налоговая нагрузка на экономику РФ, так изъятие налогов во все бюджеты РФ и бюджеты внебюджетных фондов составили 35,6 % ВВП, против 32,3 % ВВП в 2010 г. Данные показатели были достигнуты за счет налаживания сверхдоходов и за счет внешнеэкономической деятельности. Только за счет прироста поступлений от экспортных и импортных пошлин налоговая нагрузка на экономику возросла на 1,5 % ВВП. Поступление от налога на добычу полезных ископаемых обусловили ее увеличение еще на 0,7 % ВВП. Поступления от налога на прибыль по сравнению с 2010 г. увеличили на 1 процентный пункт [15].

В тоже время соотношение налога на доход физических лиц по отношению к ВВП снижается. Это свидетельствует о том, что доходы населения больше не растут опережающими темпами по отношению к ВВП. И в целом сборы НДФЛ в 2011 г. сократились на 0,3 % ВВП.

Низкой эффективностью обернулось повышение ставки страховых взносов с 26 % до 34 %. Несмотря на увеличение ставки страховых взносов, их сбор увеличился всего на 0,1 % ВВП, это гораздо меньше, на что рассчитывало Министерство Финансов РФ.

Увеличение налоговой нагрузки в 2011 г. при одновременном наращивании обязательств государства создает проблемы не только для бизнеса, но и для бюджетной системы. Данные показатели свидетельствуют, что налогооблагаемая база падает, растут скрытые зарплаты.

Данные мероприятия позволили покрыть бюджетный дефицит, прогнозируемый на начало 2011 г. на уровне 1,4 % ВВП. В итоге доходы консолидированного бюджета РФ превысили расходы на 848 млрд. руб. или на 1,5 % от ВВП (ВВП в 2011 г. составил 54585,6 млрд. руб.)

Таким образом, налоговая политика в 2011 г. являлась одним из основных источников покрытия дефицита консолидированного бюджета РФ. С данной возложенной задачей Министерство финансов РФ и Федеральная налоговая служба справились, увеличивая повсеместно налоговую нагрузку на отечественный бизнес, повышая прямые и косвенные налоги.

В итоге, можно сделать вывод, что налоговая политика в нашей стране направлена исключительно на поддержание бюджета, а не производителя. А принятые изменения в Налоговом кодексе не снимают налогового бремени с предприятий, зато облегчают жизнь состоятельных граждан. Все это, несомненно, играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным.

Заключение

Стабилизация экономических отношений в России выдвигает на первый план долгосрочные задачи обеспечения общественных свобод и гарантий в обществе. Реализация этих задач предполагает эффективно функционирующую, адаптированную к рыночным условиям и общественным потребностям общества налоговую систему государства. Действующая система налогов и сборов, несмотря на непрерывно изменяющееся законодательство, не создает благоприятных финансовых условий ни для роста благосостояния населения, ни для развития бизнеса.

Отсутствие действенных принципов налогообложения приводит к регулярному их нарушению, а несоответствие принципов мировым стандартам - к отсутствию механизма защиты прав плательщиков. Отсутствие четких классификационных признаков налогов и сборов создает прецедент для появления системы неналоговых платежей, аналогичных по признакам налоговым, и платных услуг государства, вуалирующих систему налоговых потоков.

Действующая система налогов и сборов не отвечает общественным и общемировым стандартам, так как содержит ряд абсолютно неравноценных налогов, не систематизированных по источнику уплаты и уровню собираемости и не дающих реального представления о налоговой нагрузке плательщиков.

Налоговая политика в нашей стране направлена исключительно на поддержание бюджета, а не производителя. А принятые изменения в Налоговом кодексе не снимают налогового бремени с предприятий, зато облегчают жизнь состоятельных граждан. Все это, несомненно, играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным.

Практика реформирования системы налогов и сборов последних лет показала бесперспективность внесения «точечных» изменений в налоговое законодательство, не решающих ключевых проблем налоговой системы РФ. Ясно, что проблему можно решить лишь принятием единого, взаимосвязанного и комплексного документа, в котором будет достигнут баланс интересов государства и налогоплательщиков. Налоговая реформа России имеет благоприятные шансы в случае, если удастся достичь компромисса между правительством, региональными элитами, парламентом и бизнесом относительно направления преобразований, их скорости и степени радикальности.

|

из

5.00

|

Обсуждение в статье: Оценка проводимой налоговой политики в Российской Федерации в 2011 году |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы