|

Главная |

Виды бюджетно-налоговой политики

|

из

5.00

|

Существуют несколько классификаций бюджетно-налоговой политики. В зависимости от срочности преследуемых целей выделяют долгосрочную (свыше 5 лет), среднесрочную (1 - 3 года) и краткосрочную, или конъюнктурную политику (до 1 года).

В случае, если фискальная политика выстраивается в зависимости от фазы экономического цикла, она может принимать две формы существования - антициклическую и проциклическую. В рамках антициклической политики можно выделить стимулирующую (экспансионистскую) и сдерживающую (рестрикционную) бюджетно-налоговые политики.[8, c. 20]

Стимулирующая фискальная политика имеет место в период циклического спада в экономике. Она предполагает увеличение государственных расходов, снижение налогов или комбинирование этих мер. Главная её цель - смягчить грядущий экономический спад и ускорить его преодоление. Стимулирующая политика также может применять правительством перед выборами, желая угодить избирателям. Характерными чертами такой политики является увеличение социальных выплат из государственного бюджета, внедрение проектов по созданию рабочих мест. Действие стимулирующей фискальной политики на совокупный спрос отражает модель «AD - AS», где при вмешательстве государства кривая совокупного спроса сдвинется вправо. (Рисунок 1.2) Совокупный спрос перемещается из положенияAD1в AD2.

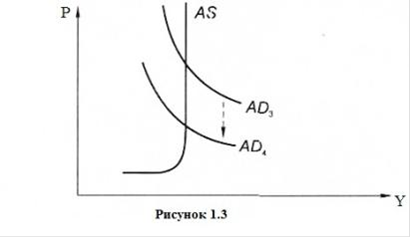

Сдерживающая фискальная политика направлена на то, чтобы устранить чрезмерный, нежелательный спрос на товары и услуги, так называемый «перегрев экономики», который приводит к повышению уровня цен. Чтобы компенсировать оживление совокупного спроса, государство должно уменьшить расходы, увеличить налоги или использовать эти меры в сочетании. Рисунок 1.3 демонстрирует смещение совокупного спроса из состояния AD3в AD4 вследствие применения вышеуказанных инструментов. Эта политика направлена на борьбу с инфляцией спроса в краткосрочном периоде, однако в долгосрочном может привести к спаду производства и развёртыванию механизма стагфляции[6, c. 92].

Необходимо учитывать, что проведение антициклической фискальной политики предполагает отказ от принципа сбалансированности государственного бюджета. В противном случае подобная политика превращается в параллельную, или проциклическую, политику, когда действия правительства не ослабевают, а наоборот, усиливают колебания экономического цикла.

Бюджетно-налоговая политика в зависимости от механизма реагирования на изменение экономической ситуации делится на дискреционную и недискреционную (автоматическую), в соответствии с чем определяется механизм её функционирования, конкретизируются формы и методы регулирования.

Дискреционная фискальная политика - это совокупность оперативных финансовых мер правительства, принимаемых в дополнение или изменение постоянно действующих правил, норм, инструкций хозяйственной жизни. Если правительство видит, что принятые ранее законы не обеспечивают поддержания стабильной ситуации в экономике, оно прибегает к подобной политике, которая также может называться регулируемой стабилизацией. Существует и другое определение дискреционной фискальной политики - это целенаправленное изменение величин государственных расходов, налогов и сальдо государственного бюджета в результате решений правительства, направленных на изменение уровня занятости, объёма производства и темпов инфляции [7, c. 91].

К числу наиболее распространённых способов и средств осуществления дискреционной фискальной политики относят общественные работы, программы материальной помощи, изменение налоговых ставок.

В противоположность дискреционной фискальной политике, которая предполагает осознанное изменение государственных расходов и налогов, существует недискреционная (автоматическая) политика, которую ещё называют политикой встроенных стабилизаторов. Проведение подобной «нейтральной» политики предполагает автоматическое изменение государственных расходов, налогов, сальдо бюджета в результате циклических колебаний совокупного дохода. Встроенная стабильность экономики возникает вследствие наличия функциональной зависимости между налогами и национальным доходом общества: по мере изменения совокупного дохода возможны автоматические колебания роста или уменьшения налоговых поступлений и возникающих бюджетных дефицитов или излишков.

В рамках такой политики выделяют антиинфляционный эффект. Он заключается в том, что по мере роста национального дохода происходит автоматическое увеличение налогов, которые со временем приводят к снижению потребления, сдерживают избыточный инфляционный рост цен, вызывая в итоге снижение занятости и экономического роста. В области государственных финансов становится ощутимой тенденция к ликвидации бюджетного дефицита и образованию профицита [8, c. 22].

|

из

5.00

|

Обсуждение в статье: Виды бюджетно-налоговой политики |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы