|

Главная |

Таможенные тарифы и их регулирующий эффект

|

из

5.00

|

Обложение товаров и других предметов при их перемещении через таможенную границу Украины осуществляется по ставкам Единого таможенного тарифа (ЕТТ) Украины, который представляет собой систематизированный свод ставок ввозной таможенной пошлины.

ЕТТ основан на Гармонизированной системе описания и кодирования товаров. Все предметы, подлежащие таможенному контролю, систематизированы в 21 разделе, 97 главах, 1241 товарной позиции и 5019 товарных субпозициях, названия и коды которых унифицированы с Гармонизированной системой. В четырёхзначный цифровой код заложены основные сведения о товаре и его месте в товарной номенклатуре. Первые два знака обозначают товарную группу, два последующих - товарную позицию. В случае использования более детальной товарной классификации используются пятый, шестой и т.д. знаки цифрового кода. В новом ЕТТ предполагается использовать все десять знаков цифрового кода. [7]

При определении соответствия предмета, пересекающего таможенную границу Украины, тарифной позиции, руководствуются следующими положениями:

. Определяющим элементом классификации является принадлежность предмета к конкретной товарной позиции ЕТТ;

. Предметы, предъявленные к таможенному контролю в разобранном или не собранном виде, классифицируются по той тарифной позиции, к которой принадлежит предмет в собранном виде;

. Если предмет может быть отнесен к двум или более тарифным позициям одновременно, предпочтение отдаётся товарной позиции, содержащей более детальное описание предмета;

. Предметы, представляющие смесь разных компонентов, или наборы, предназначенные для продажи, классифицируются по предмету или материалу, определяющему товарную характеристику набора.

По уровню размера ставок ввозных пошлин ЕТТ является трёхколонным, включая

. Преференциальные ставки, в т.ч. освобождения от уплаты пошлины, применяемые к товарам и иным предметам, происходящим из стран, входящих с Украиной в таможенные союзы или образующих с ней специальные таможенные зоны, и при установлении специального преференциального таможенного режима в соответствии с международными договорами при участии Украины. В настоящее время Украина не входит в союзы, позволяющие применять преференциальные ставки;

. Льготные ставки, применяемые к товарам и иным предметам, происходящим из стран или экономических союзов, пользующихся в Украине режимом наибольшего благоприятствования. Украина имеет взаимный режим наибольшего благоприятствования (и национальный режим) с 55 странами;

. Полные ставки применяются к остальным товарам или иным предметам, в том числе к тем, для которых невозможно установить страну происхождения.

В отношении применения льготного уровня ставок украинское законодательство содержит разночтения, поскольку в соответствии с Законом Украины от 03.04.97 N 170/97-ВР "О внесении изменений в некоторые законодательные акты по вопросам обложения ввозной таможенной пошлиной товаров и других предметов, которые ввозятся на таможенную территорию Украины", льготные ставки применяются, также, к товарам, происхождением из стран, с которыми Украина заключила договоры о национальном режиме.

Страна происхождения товара определяется на основании сертификата происхождения товара, а в некоторых случаях - на основании товаросопроводительных документов и маркировки товара. Дифференцированные по размеру (т.е. все три колонки) ставки применяются только в отношении ввозной (импортной) пошлины. Причина этого очевидна: различия ставок определяются страной происхождения товаров, а ставка вывозной (экспортной) пошлины всегда относится к украинским товарам.

По способу исчисления величины таможенной пошлины подразделяются на:

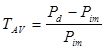

. Адвалорные пошлины, устанавливаемые в процентах к стоимости товара. Адвалорные пошлины являются самыми распространенными в аможенном тарифе любого государства, в том числе Украины.

Где Pd - цена товара на внутреннем рынке;- цена товара, по которой он импортируется.

Как правило, эти пошлины используются при обложении товаров, которые имеют разные качественные характеристики в пределах одной товарной группы. Адвалорные пошлины помогают поддерживать одинаковый уровень защиты внутреннего рынка независимо от колебания цен на товар, то есть автоматически адаптируются к инфляции. При этом укрепляется только сумма дохода в бюджет. Таким образом, если размер пошлины равен 30% от цены товара в 150 дол., то доход бюджета равен 45 дол. Если цены увеличится, то и сумма соответсвенно тоже. Ну и при уменьшении сумма аналогично уменьшаеться. Итак, адволарная пошлина увеличивает цену импортного товара на установленный процент.

Таблиця 2.1. Товарна номенклатура внешнеэкономической деятельности.

| Страна | Кол - во позиций | Доля адвалорних ставок, % |

| Стандартная шестизначная номенклатура | 5019 | |

| Страны Евросоюза | 10754 | 94 |

| США | 10085 | 88 |

| Япония | 8964 | 94 |

| Китай | 6509 | 100 |

| Украина | 11676 | 83 |

| Россия | 11289 | 88 |

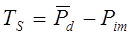

. Специфические пошлины, устанавливаемые в определённых суммах за единицу товара. Специфические пошлины устанавливаются, обычно, в отношении высоколиквидных товаров, при таможенном оформлении которых наиболее часто прибегают к занижению стоимости:

Где Pd - средняя внутренняя цена товара, который требует таможенной защиты.

Специфические пошлины облагаются, как правило, на стандартизованные товары. Степень таможенной защиты с помощью специфической пошлины находится в прямой зависимости от колебания цен. Так, специфическая пошлина в 100 дол. За ед. импортного вентилятора больше огрничивает импорт вентилятора ценой 600 дол., потому как составляет 16,7% его цены, чем вентилятора ценой 100 дол., потому как составляет 10% его цены. Поэтому уровень защиты отечественных производителей падает, а с уменьшением импортных цен - увеличивается. Однако при падении импортных цен специфическая пошлина уповышает уровень защиты внутреннего рынка.

3. Комбинированные пошлины, сочетающие адвалорный и специфический способ расчёта. Комбинированная пошлина обычно указывает одновременно размер адвалорной и специфической пошлины; применяется та из них, которая является большей.

3. Комбинированные пошлины, сочетающие адвалорный и специфический способ расчёта. Комбинированная пошлина обычно указывает одновременно размер адвалорной и специфической пошлины; применяется та из них, которая является большей.

Анализ отечественного таможенного налогообложения дальше выполню учитывая структуру доходов Сведенного бюджета Украины за 1996 - 2008 гг. за такими направлениями: во-первых, выясню, какой удельный вес имеет таможенное налогообложение в целом в доходной части Сведенного бюджета Украины (пошлины/доходи), и в непрямом налогообложении в частности (пошлины/непрямые налоги); во-вторых, определю изменения в структуре пошлины (ввозная и вывозное пошлина).(Табл. 2.1.)

Таблица 2.1. Динамика и цепной темп прироста искомой доли пошлин в составе доходов Сведенного бюджета Украины и непрямых налогах.

| Показатель | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2004 | 2005 | 2007 | 2008 |

| Пошлины/доходы | 0,6 | 4,0 | 2,1 | 2,6 | 1,9 | 2,5 | 5,4 | 4,3 | 4,5 | 4,8 | 5,1 |

| Пошлины/непрямые налоги | 1,4 | 9,2 | 5,7 | 8,0 | 6,1 | 7,0 | 8,9 | 8,1 | 11,9 | 12,2 | 11,0 |

| Цепные тэмпы приросты/доходы | х | 558,1 | -48,3 | 25,3 | -25,8 | 31,5 | 111,9 | -19,8 | 3,5 | 6,5 | 6,5 |

| Цепные темпы прироста/непряме налоги | х | 587,5 | -37,7 | 39,9 | -24,3 | 15,9 | 26,2 | -8,3 | 46,0 | 2,7 | -9,5 |

Построено по данным Министерства финансов Украины

Согласно с табл. 2.1 отметим, что таможенное налогообложение не принадлежит к налогам, которые имеют ключевое значение при формировании доходной части бюджета, поскольку удельный вес таможенного налогообложения на протяжении всего периода, который анализируется, не превышал 6%. В целом это позитивный результат, поскольку характерной особенностью налоговых систем большинства стран, которые развиваются, является высокая частица налогов на внешнюю торговлю (в среднем до 30% доходной части бюджета), в первую очередь импортной пошлины. Одной из причин высокой доли пошлины в государственных доходах есть простота сбора такого налога. К тому же эти налоги служат эффективным заменителем налога на доходы отечественных предприятий

По величине размера адвалорных ставок пошлин ЕТТ является семисоставным с величинами ставок 0, 2, 5, 10, 15, 20 и 30%.

По виду ставки таможенной пошлины делятся на:

. Постоянные пошлины - устанавливаемые ЕТТ на постоянной основе;

. Сезонные пошлины - устанавливаемые специальными Законами Украины на срок не более 4-х месяцев;

.Особенные пошлины - устанавливаемые Министерством экономики Украины путем соответствующих процедур:

а) специальные пошлины устанавливаются в соответствии с Законом Украины "О применении специальных мер в отношении импорта в Украину":

- как средство защиты украинских производителей;

- как средство защиты национального товаропроизводителя в случае, когда товары ввозятся на таможенную территорию Украины в объемах и (или) при условиях, причиняющих значительный вред или создающих угрозу причинения значительного вреда национальному товаропроизводителю;

как мера предосторожности относительно участников внешнеэкономической деятельности, которые нарушают национальные интересы в сфере внешнеэкономической деятельности;

как мероприятия в ответ на дискриминационные и (или) недружелюбные действия других государств, таможенных союзов и экономических группировок, которые ограничивают осуществление законных прав и интересов субъектов внешнеэкономической деятельности и (или) ущемляют интересы Украины.

б) антидемпинговые пошлины устанавливаются в соответствии с Законом Украины "О защите национального товаропроизводителя от демпингового импорта":

- в соответствии с Законом Украины "О защите национального товаропроизводителя от демпингового импорта" в случае ввоза на таможенную территорию Украины товаров, которые являются объектом демпинга, которую причиняет вред национальному товаропроизводителю;

- в случае вывоза за пределы таможенной территории Украины товаров по цене, существенно ниже цен других экспортеров подобных или непосредственно конкурирующих товаров на момент этого вывоза, если такой вывоз причиняет вред.

в) компенсационные пошлины устанавливаются в соответствии с Законом Украины "О защите национального товаропроизводителя от субсидированного импорта":

- в соответствии с Законом Украины "О защите национального товаропроизводителя от субсидирующего импорта" в случае ввоза на таможенную территорию Украины товаров, которые являются объектом субсидирующего импорта, который причиняет вред национальному товаропроизводителю;

- в случае вывоза за пределы таможенной территории Украины товаров, для производства, переработки, продажи, транспортировки, экспорта или потребление которых непосредственно или опосредствовано предоставлялась субсидия, если такой вывоз причиняет вред.

Таможенные пошлины не применяются при таможенном оформлении товаров, которые ввозятся в Украину из стран, с которыми заключены соглашения о свободной торговле. В настоящее время такие соглашения действуют между Украиной и государствами СНГ и Балтии.

Следует иметь ввиду, что установлено три правила, соблюдение которых обязательно для освобождения от пошлины товаров из этих стран. Это:

1) правило прямой закупки,

2) правило прямой отгрузки,

) правило свидетельствования происхождения.

Правило прямой закупки требует, чтобы товар был закуплен у продавца-резидента страны происхождения товара. Страна, где зарегистрирована фирма - продавец, может быть установлена по сведениям из внешнеторгового контракта, счета-фактуры, транспортного документа и, в случае необходимости, подтверждена копиями документов о государственной регистрации продавца.

Правило прямой отгрузки устанавливает, что товар должен быть доставлен из страны его происхождения (транзит через третьи страны допускается только под таможенным контролем этих стран). Для подтверждения выполнения этого правила таможне Украины необходимо представить товаротранспортные документы, подтверждающие отправление товара из страны экспорта в страну импорта. Если товары находились на территории третьих стран в режиме транзита, в товаросопроводительных документах должны быть отметки об этом таможенных органов страны транзита.

Правило свидетельствования происхождения обязывает подтвердить происхождение товара сертификатом определенной формы. Для стран СНГ используются сертификаты происхождения формы "СТ-1", выдаваемые Торгово-промышленными палатами этих стран. А для стран Балтии - сертификаты происхождения (перемещения) формы "EUR", которые выдаются таможенными (или уполномоченными ими) органами этих стран.

При несоблюдении обязательных правил применяются льготные ставки ввозных пошлин для товаров из этих стран.

|

из

5.00

|

Обсуждение в статье: Таможенные тарифы и их регулирующий эффект |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы