|

Главная |

Экономический смысл параметров уравнения линейной регрессии

|

из

5.00

|

Уравнение регрессии

Уравнение регрессии — это математическая формула, определяющая, каким будет среднее значение у при том или ином значении х, если все остальные факторы, влияющие на у, не учитывать, т.е. абстрагироваться от них.

Найти в каждом конкретном случае тип функции, с помощью которой можно наиболее точно отразить зависимость между х и у, — первая задача регрессионного анализа. Виды уравнений:

1) линейная зависимость  ;

;

2) парабола  ;

;

3) гипербола  ;

;

4) показательная функция  ;

;

5) степенная функция  и т.д.

и т.д.

Главным основанием для выбора типа функции должен быть содержательный анализ природы изучаемого явления. Полезно отразить зависимость графически.

Метод наименьших квадратов

Далее необходимо определить параметры уравнения регрессии а0 и а1, (для параболы еще и а2). Для этого используют метод наименьших квадратов. В его основу положена идея минимизации суммы квадратов отклонений фактических значений у от их выравненных (теоретических) значений, т.е.

.

.

где уi — фактические значения результативного признака;

yi(xi) — значения у, найденные по уравнению регрессии.

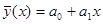

Если регрессия линейная , то

Рассматривая сумму в качестве функции параметров а0 и а1, определяют частные производные по а0 и а1 и приравнивают их к нулю, поскольку в точке экстремума производная функции равна нулю:

Система уравнений для разных типов зависимости между признаками

Если связь между признаками линейная, то система уравнений для нахождения параметров уравнения регрессии примет вид:

После решения системы относительно а1 и а1 составляют уравнение регрессии .

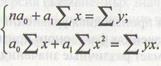

Если связь между признаками у их описывается уравнением параболы , то система нормальных уравнений примет вид:

|

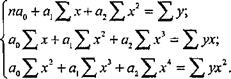

Если связь описывается уравнением гиперболы , система нормальных уравнений следующая:

|

Экономический смысл параметров уравнения линейной регрессии

В уравнении линейной регрессии параметр а0 определяет среднее значение y которое складывается под влиянием всех факторов, кроме х.

Параметр а1 называется коэффициентом регрессии, он определяет, на сколько в среднем изменится у при изменении факторного признака на единицу. Чем больше величина а1, тем значительнее влияние данного факторного признака на моделируемый результативный. Знак коэффициента регрессии говорит о характере влияния фактора на результативный признак.

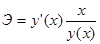

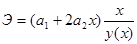

Коэффициент эластичности показывает, на сколько процентов изменится результативный признаку при изменении факторного признака на 1%. Общая формула для расчета коэффициента эластичности выглядит следующим образом:

,

,

где у'(х) — первая производная уравнения регрессии у(х) по х.

При различных значениях факторного признака х коэффициент эластичности принимает различные значения.

Для линейного уравнения регрессии коэффициент эластичности примет вид:

.

.

Для параболической связи коэффициент эластичности равен:

.

.

Для гиперболической связи коэффициент эластичности равен:

3. Корреляционный анализ. Показатели тесноты связи между признаками

В случае линейной зависимости между признаками для оценки тесноты связи применяют линейный коэффициент корреляции:

.

.

Линейный коэффициент корреляции изменяется в пределах от —1 до +1. Если |r|<0,3, то связь слабая. Если 0,3 <|r| < 0,7, то связь средняя. Если 0,7 < |r| < 0,9, то связь выше средней или тесная. Если |r| > 0,9, то связь сильная или весьма тесная. Если  , то это дает основание говорить об отсутствии линейной связи между х и у.

, то это дает основание говорить об отсутствии линейной связи между х и у.

|

из

5.00

|

Обсуждение в статье: Экономический смысл параметров уравнения линейной регрессии |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы