|

Главная |

Издержки производства и их виды

|

из

5.00

|

1. Понятие издержек. Производства без затрат не бывает. Издержки – это затраты на приобретение факторов производства.

Издержки можно считать по-разному, поэтому в экономической теории, начиная с А. Смита и Д. Рикардо, существуют десятки различных систем анализа издержек. К середине ХХ в. сложились общие принципы классификации: 1) по методу оценки затрат и 2) по отношению к величине производства (рис. 18.1).

Рис. 18.1. Классификация издержек производства

Рис. 18.1. Классификация издержек производства

2. Экономические, бухгалтерские, альтернативные издержки. Если смотреть на куплю-продажу с позиции продавца, то в целях получения дохода от сделки в первую очередь необходимо окупить понесенные затраты на производство товара.

Экономические (вмененные) издержки – это хозяйственные затраты, понесенные, по мнению предпринимателя, им в процессе производства. В их состав включаются:

1) ресурсы, приобретенные фирмой;2) внутренние ресурсы фирмы, не включаемые в рыночный оборот;3) нормальная прибыль, рассматриваемая предпринимателем как компенсация за риск в бизнесе.Именно экономические издержки предприниматель вменяет себе в обязанность возместить в первую очередь через цену, и если ему это не удается, он вынужден уйти с рынка в другую сферу деятельности.Бухгалтерские издержки – денежные расходы, платежи, осуществляемые фирмой с целью приобретения на стороне необходимых факторов производства. Бухгалтерские издержки всегда меньше экономических, так как они учитывают только реальные затраты на приобретение ресурсов у внешних поставщиков, юридически оформленные, существующие в явном виде, что и является основанием для бухгалтерского учета. Бухгалтерские издержки в своем составе имеют прямые и косвенные издержки. Первые состоят из расходов непосредственно на производство, а вторые включают затраты, без которых фирма не может нормально работать: накладные расходы, амортизационные отчисления, выплату процентов банкам и т. д.

Разницу между экономическими и бухгалтерскими издержками составляют альтернативные издержки.

Альтернативные издержки – это затраты на производство продукции, которую фирма производить не будет, так как использует ресурсы при производстве данного товара. По существу, альтернативные издержки – это издержки упущенных возможностей. Их величина определяется каждым предпринимателем самостоятельно, исходя из его личных представлений о желательной доходности бизнеса.

Альтернативные издержки – это затраты на производство продукции, которую фирма производить не будет, так как использует ресурсы при производстве данного товара. По существу, альтернативные издержки – это издержки упущенных возможностей. Их величина определяется каждым предпринимателем самостоятельно, исходя из его личных представлений о желательной доходности бизнеса.

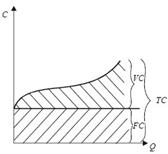

3. Постоянные, переменные, общие (валовые) издержки. Рост объемов производства фирмы, как правило, влечет за собой рост издержек. Но так как ни одно производство не может развиваться бесконечно, поэтому издержки являются очень важным параметром в определении оптимальных размеров предприятия. С этой целью применяется разделение издержек на постоянные и переменные.Постоянные издержки – затраты фирмы, которые она несет вне зависимости от объема своей производственной деятельности. К ним относятся: плата за аренду помещений, затраты на оборудование, амортизация, налоги на имущество, займы, оплата труда управленческого и административного аппарата.Переменные издержки – затраты фирмы, которые зависят от величины производства продукции. К ним относят: затраты на сырье, рекламу, оплату наемных рабочих, транспортные услуги, налог на добавленную стоимость и др. При расширении производства переменные издержки увеличиваются, а при сокращении – снижаются.Деление издержек на постоянные и переменные условно и приемлемо только для короткого периода, в течение которого ряд факторов производства неизменен. В долгосрочном периоде все издержки становятся переменными.Валовые издержки – это сумма постоянных и переменных издержек. Они представляют собой денежные расходы фирмы на производство продукции. Связь и взаимозависимость постоянных и переменных издержек в составе общих можно выразить математически (формула 18.2) и графически (рис. 18.2).FC+ VC= TC;TC– FC= VC;TC– VC= FC, (18.2)где FC– постоянные издержки; VC– переменные издержки; TC– общие издержки.

Рис. 18.2. Общие издержки фирмы

Рис. 18.2. Общие издержки фирмы

C– издержки фирмы; Q– количество выпускаемой продукции; FG– постоянные издержки; VG– переменные издержки; TG– валовые (общие) издержки.

4. Средние издержки. Средние издержки – это валовые издержки, приходящиеся на единицу продукции.Средние издержки можно рассчитывать на уровне и постоянных, и переменных издержек, поэтому все три разновидности средних издержек принято называть семейством средних издержек.

где ATC– средние общие издержки; AFC– средние постоянные издержки; AVC– средние переменные издержки; Q– количество выпускаемой продукции.

С ними можно произвести те же самые преобразования, что и с постоянными и переменными:

ATC = AFC+ AVC;AFC= ATC– AVC;AVC= ATC– AFC.(18.4)Взаимосвязь средних издержек можно изобразить на графике (рис. 18.3).

18.3. Средние издержки фирмы

18.3. Средние издержки фирмы

С – издержки фирмы; Q – количество выпускаемой продукции.

5. Предельная фирма.

Для предпринимателя важно знать, как его средние общие издержки atcсоотносятся с рыночной avcценой. При этом возможны три ситуации, когда рыночные цены:

а) ниже издержек;б) выше издержек;в) равны издержкам.

В ситуации а) фирма будет вынуждена покинуть рынок. Как следствие, при неизменности спроса цены поднимутся и наступит ситуация в).

В ситуации б) фирма будет получать высокий доход и к ней присоединятся другие фирмы. В результате предложение превысит спрос и цены упадут до в).

В ситуации в) минимальное значение средних общих издержек совпадает с рыночной ценой, т. е. только покрывает ее. Казалось бы, здесь нет стимула – прибыли и фирма должна будет покинуть рынок. Но это не так. Дело в том, что предприниматели в свои издержки включают не только постоянные и переменные, но и альтернативные издержки. Поэтому в данной ситуации есть прибыль, но нет сверхприбыли из-за превышения спроса над предложением. Ситуация в) является самой типичной на рынке, а фирму, попавшую в нее, принято называть предельной фирмой.

6. Предельные издержки. Предприниматель хочет знать не только минимум издержек на единицу продукции, но и на весь объем производства. Для этого необходимо рассчитать предельные издержки.

Предельные издержки – это дополнительные издержки, связанные с производством еще одной добавочной единицы продукции.

где МС – предельные издержки; ?TC – изменение общих издержек; ?Q – изменение выпуска продукции.

где МС – предельные издержки; ?TC – изменение общих издержек; ?Q – изменение выпуска продукции.

Расчет предельных издержек в сопоставлении со средними общими и переменными издержками позволяет предпринимателю определить объем производства, при котором его издержки будут минимальны.

Фирма, увеличивая объем производства, идет на дополнительные (предельные) издержки ради дополнительной выгоды, дополнительного (предельного) дохода.

Предельный доход – это дополнительный доход, возникающий при увеличении производства на единицу продукции.

Предельный доход тесно связан с валовым доходом фирмы, является его приростом.

Валовой доход зависит от уровня цен и объемов производства, т. е.

TR= P х Q, (18.6)

где TR – валовой доход; P – цена товара; Q – объем производства товара.

Тогда предельный доход:

где MR– предельный доход.

где MR– предельный доход.

7. Издержки в долгосрочном периоде. В рыночной экономике фирмы стремятся выработать стратегию своего развития, которую невозможно осуществить без наращивания производственных мощностей и технического совершенствования производства. Эти процессы занимают длительный период, что ведет к дискретности (прерывности) состояния фирмы по коротким периодам (рис. 18.4).

Рис. 18.6. Средние издержки в долгосрочном периоде

Рис. 18.6. Средние издержки в долгосрочном периоде

ATC– средние общие издержки; ATCj-ATCV – средние издержки; LATC– долгосрочная (результирующая) кривая средних общих издержек.

Линия пересечения кривых ATC, спроецированная на горизонтальную ось графика, показывает, при каких объемах производства необходимо изменить размер предприятия, чтобы гарантировать дальнейшее снижение издержек на единицу продукции, а точка М показывает наилучший объем производства для всего длительного периода. Кривую LATCв учебной литературе часто называют также кривой выбора, или оберточной кривой.

Дугообразность LATCсвязана с положительным и отрицательным эффектом роста масштаба производства. До точки М эффект носит положительный характер, а далее – отрицательный. Эффект масштаба не всегда сразу меняет свой знак: между положительным и отрицательным периодами возможно существование зоны постоянной отдачи от роста размеров производства, где АТС будут неизменны.

31 Прибыль и её виды

отражает приращение первоначально авансированной стоимости в производственно-хозяйственную деятельность организации для обеспечения ее деятельности. Она определяется соизмерением доходов и расходов организации.

Прибыль выступает в различных видах (табл. 3.2).

Таблица 3.2. Виды форм прибыли организации (предприятия) по основным классификационным признакам

| Признаки классификации прибыли | Виды прибыли по соответствующим признакам классификации |

| Источники формирования прибыли, отражаемые в бухгалтерском учете | Прибыль от реализации продукции Прибыль от прочих операций, в том числе реализации имущества Балансовая прибыль |

| Метод расчета | Валовая (банковская) прибыль Чистая прибыль Маржинальная прибыль |

| Источники формирования прибыли по основным видам деятельности предприятия | Прибыль от операционной деятельности Прибыль от инвестиционной деятельности Прибыль от финансовой деятельности |

| Характер налогообложения прибыли | Налогооблагаемая прибыль Прибыль, не подлежащая налогообложению |

| Характер инфляционной «очистки» прибыли | Прибыль номинальная Прибыль реальная |

| Временной период формирования прибыли | Прибыль прошлых лет Прибыль отчетного периода (нераспределенная прибыль) Прибыль планового периода (планируемая прибыль) |

| Характер использования прибыли | Капитализированная прибыль Потребленная (распределенная) прибыль |

| Значение итогового результата хозяйствования | Положительная прибыль Отрицательная прибыль (убыток) Нормальная прибыль |

Балансовая прибыль(убыток) - конечный финансовый результат, выявленный в отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса.

Валовая (банковская) прибыль - выраженный в денежной форме чистый доход на вложенный капитал. Она представляет собой разницу между нетто-выручкой от продажи товаров, продукции, работ, услуг и себестоимостью этих продаж без условно-постоянных управленческих расходов и затрат по сбыту (коммерческих расходов).

Чистая экономическая прибыль - это прибыль, остающаяся после вычитания всех расходов из общего дохода организации.

Маржинальная прибыль — это превышение выручки над переменными затратами на производство продукции, которое позволяет возместить постоянные затраты и получить прибыль.

Номинальная прибыль - это прибыль, обозначенная в финансовой отчетности, которая соответствует балансовой прибыли.

Реальная прибыль — это номинальная прибыль, скорректированная на инфляцию. Для определения реальной прибыли номинальная прибыль соотносится с индексом потребительских цен.

Нераспределенная прибыль представляет собой конечный финансовый результат отчетного периода за вычетом налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение договоров. По своему содержанию соответствует чистой прибыли.

Капитализированная прибыль - это прибыль, направленная на увеличение собственного капитала (активов) организации. Она является источником расширенного воспроизводства.

Нормальная прибыль - это среднерыночная прибыль, позволяющая сохранять позиции на рынке.

Прибыль как экономическая категория и показатель деятельности организации имеет характерныеособенности.

Во-первых, она характеризует экономическую эффективность, конечный финансовый результат деятельности организации. На величину прибыли и се динамику воздействуют зависящие и не зависящие от организации факторы. К факторам, зависящим от организации, относятся уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования. Практически вне сферы воздействия организации находятся конъюнктура рынка, финансовая политика государства, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений.

Во-вторых, прибыль обладает стимулирующей функцией. Прибыль организации после уплаты налогов и других обязательных платежей должна быть достаточной для выплаты дивидендов, расширения производственной деятельности, научно-технического и социального развития организации, материального поощрения работников.

В-третьих, прибыль — один из источников формирования бюджетов разных уровней. Налог на прибыль наряду с другими доходными поступлениями в бюджет используется для финансирования выполнения государством своих функций, реализации государственных инвестиционных, производственных, научно-технических и социальных программ.

Доходы организации – это увеличение экономических выгод в результате поступления активов (денежных средств или иного имущества) и (или) погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Доходы подразделяются на:

1) доходы от обычных видов деятельности – выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг. Если предметом деятельности организации является предоставление за плату во временное владение и (или) временное владение и пользование своих активов по договору аренды, то выручкой считается арендная плата.

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретение и др. видов интеллектуальной собственности, выручкой считаются лицензионные платежи.

При участии организации в уставных капиталах других организаций выручкой считаются поступления в связи с этой деятельностью.

2) прочие доходы.

– операционные:

• поступления, связанные с предоставлением за плату во временное владение и (или) временное владение и пользование активов организации;

• поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения и других видов интеллектуальной собственности;

• поступления, связанные с участием в уставных капиталах других организаций;

• прибыль, полученная в результате совместной деятельности;

• поступления от продажи основных средств и иных активов, отличных от денежных (кроме иностранной валюты);

• проценты за пользование денежными средствами организации;

• проценты за пользование денежными средствами организации, находящимися на счетах в банке, и др.

– внереализационные:

• штрафы, пени, неустойки за нарушение условий договоров;

• активы, полученные безвозмездно;

• поступления в возмещение причиненных организации убытков;

• прибыль прошлых лет, выявленная в отчетном году;

• суммы кредиторской и депонентской задолженности, по которой истек срок исковой давности;

• курсовые разницы;

• сумма дооценки активов и др.

– чрезвычайные – поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, наводнения):

• страховое возмещение;

• стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов.

Конец формы

МОДЕЛЬ ФИНАНСОВОГО РАВНОВЕСИЯ ПРЕДПРИЯТИЯ + в краткоср периоде

— алгоритм, позволяющий балансировать положительный и отрицательный потоки финансовых ресурсов и обеспечивать финансовое равновесие предприятия в долгосрочной перспективе.

Принципиальная модель финансового равновесия предприятия в долгосрочной перспективе имеет следующий вид:

Где ЧПпр — сумма капитализируемой чистой ли предприятия (направляемой на его производственное развитие);

АО — сумма амортизационных отчислений;

— прирост акционерного (паевого) капитала;

— прирост акционерного (паевого) капитала;

СФРП — сумма собственных финансовых ресурсов, формируемых за счет прочих источников;

— сумма прироста внеоборотных активов (основных фондов, нематериальных активов, долгосрочных финансовых вложений);

— сумма прироста внеоборотных активов (основных фондов, нематериальных активов, долгосрочных финансовых вложений);

— сумма прироста постоянной части оборотных активов.

— сумма прироста постоянной части оборотных активов.

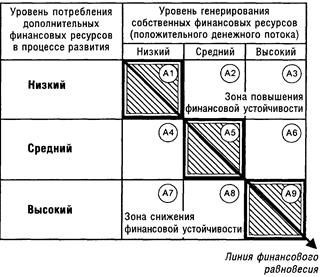

С учетом возможных объемов генерирования и расходования финансовых ресурсов (их положительного и отрицательного потока) модель финансового равновесия может быть выражена графически (рисунок 37).

Рисунок 37. Модель финансового равновесия предприятия в долгосрочном периоде.

Из приведенной модели видно, что "линия финансового равновесия" предприятия проходит через поля А1; А5 и А9. Эти поля называются "полями финансового равновесия", так, как в них объем потребления инвестиционных ресурсов (финансовых средств, направляемых на инвестирование прироста оборотных и внеоборотных активов) практически соответствует объему генерируемых собственных финансовых ресурсов. Иными словами, в этих полях развитие предприятия обеспечивается на принципах самофинансирования. Для предприятий, финансовое состояние которых не диагностировано как кризисное, такая финансовая модель развития представляется наиболее оптимальной.

В условиях кризисного развития восстановление финансовой устойчивости возможно лишь при нахождении предприятия в полях А2; A3 и А6 (при этом наиболее высокими темпы такого восстановления будут в поле A3). Во всех этих полях объем генерирования собственных финансовых ресурсов превышает объем необходимого их расходования на цели реального инвестирования, что позволяет предприятию снизить удельный вес используемого заемного капитала.

Что касается полей А4; А7 и А8, то продолжительное нахождение в них будет генерировать углубление кризисного финансового состояния предприятия (особенно в поле А7), так как в этом случае его развитие будет сопровождаться дальнейшим возрастанием удельного веса используемого заемного капитала, а соответственно и снижением финансовой устойчивости

Максимизация прибыли

Максимизация прибыли в краткосрочном периоде

Получение экономической прибыли как стимула для дальнейшего развития бизнеса — основополагающая цель деятельности любой компании. Чистая прибыль предприятия представляет собой разницу при вычитании от суммы полученного валового дохода совокупного объема постоянных и переменных экономических издержек, где постоянными являются издержки, связанные с эксплуатацией и обслуживанием производственных мощностей.

В условиях краткосрочного периода данные мощности неизменно фиксируются в качестве постоянных, таким образом объем производства может быть увеличен лишь за счет привлекаемых переменных ресурсов.

Однако увеличение объема производства отнюдь не гарантирует увеличение объема чистой прибыли, поскольку возрастающая доля валовых расходов с учетом переменных издержек может свести к нулю или превысить объем получаемой чистой прибыли. Принципиальный вопрос, который возникает перед руководителем предприятия: целесообразно ли и как осуществлять производство в краткосрочном периоде? Как рассчитать соотношение объема производства и убытков таким образом, чтобы максимизировать прибыль или, по крайней мере, минимизировать убытки?

Способы расчета

Для расчета объемов производства могут быть использованы две основные методики.

Расчет путем соотношения объемов валового дохода и совокупных — постоянных и переменных экономических издержек. В этом случае возможны три варианта расчетов:

- Извлечение максимальной прибыли. Оно возможно, если выбранный объем производства Q обеспечивает максимальную величину чистой прибыли, получаемую как разницу при вычитании от объема доходов (TR) объема совокупных издержек (TC): TR - TC = max, т.е. TR>TC.

- Минимизация убытков. В этом случае объем издержек перекрывает показатели объема получаемых доходов. Ситуация, не характерная для долгосрочного периода развития, поскольку имеет место нарастание совокупной суммы убытков и последующее закрытие предприятия. Однако в краткосрочном периоде благодаря определенному объему выпускаемой продукции даже при TR<TC отрицательную разницу можно минимизировать, сделав совокупные убытки меньше постоянных издержек: (TC-TR)<TFC.

- Закрытие фирмы. Для этой ситуации характерен нулевой объем производства и отрицательная сумма постоянных издержек, равная объему совокупных убытков (т.е. объем постоянных издержек максимален). Другой вариант — превышение совокупных убытков объема постоянных издержек даже при наличии производства, обусловленное падением валового дохода до критической величины: (TC-TR)<TFC.

|

из

5.00

|

Обсуждение в статье: Издержки производства и их виды |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы