|

Главная |

ТЕМА 3. РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ

|

из

5.00

|

ФУНКЦИОНИРОВАНИЯ МИКРОЛОГИСТИЧЕСКОЙ

СИСТЕМЫ

В процессе планирования производственной деятельности руководству предприятия, входящего в логистическую систему, предстоит ответить на следующие вопросы:

· какой объем продукции необходимо производить, чтобы не только покрыть все затраты на производство но и получить прибыль;

· какая цена должны быть установлена на реализуемую продукцию;

· на каком уровне необходимо поддерживать затраты, чтобы оставаться конкурентоспособным на рынке.

Менеджер по логистике может получить ответ на поставленные вопросы, рассчитав точку безубыточности производства и продажи продукции. Эту точку также называют «мертвой точкой», «критической точкой», «порогом рентабельности», «точкой самоокупаемости».

Точка безубыточности соответствует такому объему материалопотока, при котором фирма покрывает все постоянные и переменные затраты, не имея прибыли.

В стоимостном выражении точка безубыточности определяется по формуле

(16)

(16)

где  - оптимальный объем материалопотока в стоимостном выражении;

- оптимальный объем материалопотока в стоимостном выражении;

FC- постоянные затраты в денежных единицах;

R — доход предприятия в денежных единицах;

VC- полные переменные затраты в денежных единицах, VC=  ;

;

z — удельные переменные затраты (на единицу материалопотока),в денежных единицах;

Q-объем материалопотока в натуральном выражении (шт., т и т. п.).

В натуральном выражении материалопотока в точке безубыточности равен:

(17)

(17)

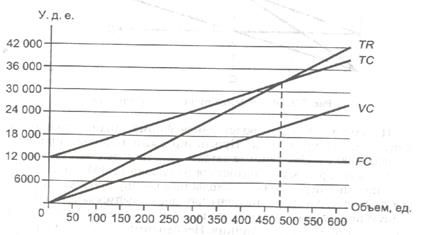

Определить точку безубыточности можно также с помощью графического метода. Для этого необходимо объединить на одном графике четыре линии: FС — линия постоянных издержек, VС— линия переменных издержек, TС— линия общих издержек, ТR - линия обшей выручки (рис. 3).

Рис. 3. Определение точки безубыточности

Пример 5. Производственная фирма «Гранд» планирует выпуск новой продукции. Прогнозируемый головой спрос составляет 600 ед. Постоянные затраты, связанные с выпуском такого объема продукции, находятся на уровне 12 000 у. д. е. в год. Планируемые переменные расходы на единицу продукта составляют 42 у. д. е. Анализ конкурентных фирм, выпускающих аналогичную продукцию, показал, что средний уровень отпускных цен составляет 67 у. д. е. за единицу. Необходимо определить «точку безубыточности» в натуральном и стоимостном выражении.

Решение. Совокупные переменные затраты, связанные с выпуском 600 ед. продукции, составят:

VC= z*Q = 42 • 600 = 25 200 у. д. е.

После реализации продукции предприятие получит выручку в размере

R=р *Q = 67 • 600= 40 200 у. д. е,

Тогда в стоимостном выражении «точку безубыточности» деятельности данного предприятия можно определить по формуле (16)

у.д.е.

у.д.е.

В натуральном выражении «точка безубыточности» равна

= 480 ед.

= 480 ед.

Примерное значение оптимального объема производства можно определить графически (рис. 4).

Рис. 4. Определение точки безубыточности деятельности предприятия.

Расчеты показали, что при сложившихся условиях работы предприятию выгодно начать выпуск новой продукции, так как прогнозируемый спрос на данную продукцию (600 ед.) выше, чем точка самоокупаемости (480 ед.).

Определение точки безубыточности весьма актуально в рыночных условиях, так как позволяет предприятиям, входящим в логистическую цепь, обоснованно прогнозировать безу6ыточную деятельность. Более того, при определении стратегии развития предприятия менеджер по логистике должен учитывать величину запаса финансовой прочности (ЗФП), т. е. оценивать объем материалопотока сверх уровня безубыточности. Оценка запаса финансовой прочности производится по следующим формулам:

в стоимостном выражении: ЗФП = R-  (18)

(18)

в процентах: ЗФП =  (19)

(19)

Еще одной важной величиной, которую можно использовать для характеристики затрат логистической системы, является величина вклада на покрытие. Вклад на покрытие определяется как разница между выручкой предприятия, звена логистической системы, от реализации продукции за определенный период и переменными затратами, которые понесло предприятие в процессе производства этой продукции [9].

Различают величины полного вклада (Cont) и удельного вклада на единицу продукции (cont):

Cont=R-VC=p*Q-z*Q=(p-z)*Q (20)

cont=p-z (21)

Используя показатель «вклад на покрытие», можно определить влияние изменения переменных и постоянных затрат функционирования логистической системы на величину прибыли, полученной данной системой. Для этого необходимо рассчитать так называемый «эффект производственного рычага».

Эффектом производственного рычага называется такое явление, когда любое изменение выручки от реализации порождает еще более сильное изменение прибыли. Количественное воздействие операционного рычага на прибыль можно выразить следующей формулой:

(22)

(22)

где П - прибыль, получаемаяпредприятием, у.д.е.

Зная значение операционного рычага, можно определить, на сколько процентов вырастет прибыль предприятия, если известен процент роста доходов:

%П = ЭПР-%R, (23)

где %П — процент роста прибыли предприятия;

%R — процент роста доходов.

Пример 6. Используя данные примера 5, необходимо рассчитать запас финансовой прочности данного предприятия (в стоимостном выражении и в процентах), а также воздействие производственного рычага на прибыль, если известно, что рост доходов составит 7,2%.

Решение. Запас финансовой прочности определим по формулам (18), (19):

ЗФП = 40 200 - 32 160 = 8040 у. д. е.;

ЗФП =

Прибыль, получаемая фирмой «Гранд» от выпуска новой продукции, при объеме реализации в 600 ед. составит:

П=R- FС- VС = 40200-12000-25200 = 3000 у.д.е.

Тогда сила воздействия производственного рычага определяется по формуле (22) и равна

Следовательно, под воздействием эффекта производственного рычага при росте доходов на 7,2% прибыль предприятия увеличится на 36%:

% П = 5*7,2% = 36%.

Определив влияние структуры затрат на прибыль с помощью воздействия операционного рычага, можно сделать вывод: чем выше удельный вес постоянных затрат и соответственно ниже удельный вес переменных затрат при неизменном объеме продаж, тем сильнее влияние операционного рычага [6].

Поэтому постоянные издержки должны быть все время под пристальным вниманием менеджера, так какповышение их удельного веса усиливает действие операционного рычага, а это при снижении деловой активности предприятия может привести к большим потерям прибыли.

Однако при принятии решения об увеличении объемов производства необходимо помнить следующее: по мере удаления от точки безубыточности эффект производственного рычага уменьшается до тех пор, пока рост объема не потребует увеличения постоянных издержек. Это происходит из-за уменьшения постоянных издержек на единицу продукции. В этом случае потребуется рассчитать новый порог рентабельности функционирования микрологистической системы.

|

из

5.00

|

Обсуждение в статье: ТЕМА 3. РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы