|

Главная |

Базовая концепция цены капитала. Цена основных источников капитала

|

из

5.00

|

Стоимость капитала представляет собой цену, которую предприятие платит за его привлечение из различных источников.

Концепция такой оценки исходит из того, что капитал, как один из важных факторов производства, имеет как и другие его факторы, определенную стоимость, формирующую уровень операционных и инвестиционных затрат предприятия. Рассмотрим основные сферы использования показателя стоимости капитала в деятельности предприятия.

1. Стоимость капитала предприятия служит мерой прибыльности операционной деятельности. Так как стоимость капитала характеризует часть прибыли, которая должна быть уплачена за использование сформированного или привлеченного нового капитала для обеспечения выпуска и реализации продукции, этот показатель выступает минимальной нормой формирования операционной прибыли предприятия, нижней границей при планировании ее размеров.

2. Показатель стоимости капитала используется как критериальный в процессе осуществления реального инвестирования. Прежде всего, уровень стоимости капитала конкретного предприятия выступает как дисконтная ставка, по которой сумма чистого денежного потока приводится к настоящей стоимости в процессе оценки эффективности отдельных реальных проектов.

Кроме того, он служит базой сравнения с внутренней ставкой доходности по рассматриваемому инвестиционному проекту — если она ниже, чем показатель стоимости капитала предприятия, такой инвестиционный проект должен быть отвергнут.

3. Стоимость капитала предприятия служит базовым показателем эффективности финансового инвестирования.

4. Показатель стоимости капитала предприятия выступает критерием принятия управленческих решений относительно использования аренды (лизинга) или приобретения в собственность производственных основных средств.

5. Показатель стоимости капитала в разрезе отдельных его элементов используется в процессе управления структурой этого капитала на основе механизма финансового левериджа. Искусство использования финансового левериджа заключается в формировании наивысшего его дифференциала, одной из составляющих которого является стоимость заемного капитала. Минимизация этой составляющей обеспечивается в процессе оценки стоимости капитала, привлекаемого из разных заемных источников, и формирования соответствующей структуры источников его использования предприятием.

6. Уровень стоимости капитала предприятия является важнейшим измерителем уровня рыночной стоимости этого предприятия. Снижение уровня стоимости капитала приводит к соответствующему возрастанию рыночной стоимости предприятия и наоборот.

Показатель стоимости капитала является критерием оценки и формирования соответствующего типа политики финансирования предприятием своих активов (в первую очередь — оборотных). Исходя из реальной стоимости используемого капитала и оценки предстоящего ее изменения предприятие формирует агрессивный, умеренный (компромиссный) или консервативный тип политики финансирования активов.

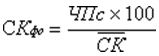

Стоимость функционирующего собственного капитала предприятия в отчетном периоде определяется по следующей формуле:

где CKфо — стоимость функционирующего собственного капитала предприятия в отчетном периоде,%;

ЧПс — сумма чистой прибыли, выплаченная собственникам предприятия в процессе ее распределения за отчетный период;

СК — средняя сумма собственного капитала предприятия в отчетном периоде

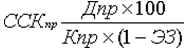

Стоимость дополнительно привлекаемого капитала эа счет эмиссии привилегированных акций рассчитывается по формуле:

где CCKпр — стоимость собственного капитала, привлекаемого за счет эмиссии привилегированных акций,%;

Дпр — сумма дивидендов, предусмотренных к выплате в соответствии с контрактными обязательствами эмитента;

Кпр — сумма собственного капитала, привлекаемого за счет эмиссии привилегированных акций;

ЭЗ — затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии.

Стоимость дополнительного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), рассчитывается по следующей формуле:

где CCКпа — стоимость собственного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев),%;

Ка — количество дополнительно эмитируемых акций;

Дпа— сумма дивидендов, выплаченных на одну простую акцию в отчетном периоде (или выплат на единицу паев),%;

ПВт — планируемый темп выплат дивидендов (процентов по паям), выраженный десятичной дробью;

Kпa — сумма собственного капитала, привлеченного за счет эмиссии простых акций (дополнительных паев);

ЭЗ — затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии акций (дополнительных паев).

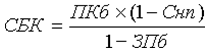

Стоимость заемного капитала в форме банковского кредита оценивается по следующей формуле:

где СБК — стоимость заемного капитала, привлекаемого в форме банковского кредита,%;

ПКб — ставка процента за банковский кредит,%;

Снп — ставка налога на прибыль, выраженная десятичной дробью;

Стоимость финансового лизинга оценивается по следующей формуле:

где СФЛ — стоимость заемного капитала, привлекаемого на условиях финансового лизинга,%;

ЛС — годовая лизинговая ставка,%;

НА — годовая норма амортизации актива, привлеченного на условиях финансового лизинга,%;

Снп— ставка налога на прибыль, выраженная десятичной дробью;

ЗПфл— уровень расходов по привлечению актива на условиях финансового лизинга к стоимости этого актива, выраженный десятичной дробью.

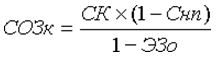

Стоимость заемного капитала, привлекается за счёт эмиссии облигаций, определяется по формуле:

где СОЗк — стоимость заемного капитала, привлекаемого за счет эмиссии облигаций,%;

СК — ставка купонного процента по облигации,%;

Снп — ставка налога на прибыль, выраженная десятичной дробью;

ЭЗо — уровень эмиссионных затрат по отношению к объему эмиссии, выраженный десятичной дробью.

Стоимость товарного кредита, предоставляемого на условиях краткосрочной отсрочки платежа, рассчитывается по следующей формуле:

где СТКк — стоимость товарного (коммерческого) кредита, предоставляемого на условиях краткосрочной отсрочки платежа,%;

ЦС — размер ценовой скидки при осуществлении и платежа за продукцию («платежа против документов»),%;

Снп — ставка налога на прибыль, выраженная десятичной дробью;

ПО — период предоставления отсрочки платежа за продукцию, в днях.

Стоимость внутренней кредиторской задолженности предприятия учитывается по нулевой ставке, так как представляет собой бесплатное финансирование его хозяйственной деятельности за счет этого вида заемного капитала.

|

из

5.00

|

Обсуждение в статье: Базовая концепция цены капитала. Цена основных источников капитала |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы