|

Главная |

Оценка эффективности инвестиционных проектов для совершенствования производства

|

из

5.00

|

Если рассматривать трудовую деятельность в производственной фазе реализации нововведения, то вначале необходимо учесть разовые (инвестиционные) затраты на реализацию проекта, а затем учесть разность притока и оттока денежных средств во время производства и реализации проекта.

Тогда задача оценки эффективности трудового процесса по реализации нововведения сводится к оценке эффективности инвестиционного проекта. Для решения могут использоваться «Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования» разработанные авторским коллективом под руководителем А.Г. Шахназарова и утвержденные Госстроем России, Министерством экономики РФ, Минфином РФ, Госкомпромом России 31.03.94 (№ 7-12/47). Данные рекомендации уточнены в аналогичном издании 2000 года.

Рекомендации основываются на методологии и методах, предложенных ЮНИДО ООН.

Различаются следующие виды эффективности инвестиционного проекта:

- коммерческая (финансовая) эффективность, учитывающая финансовые последствия реализации проекта для его непосредственных участников;

- бюджетная эффективность, отражающая финансовые последствия осуществления проекта для федерального, регионального или местного бюджета;

- экономическая эффективность, учитывающая затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение;

- социальная эффективность, отражающая улучшение социальных условий участников;

- экологическая эффективность, учитывающая улучшение состояния окружающей среды.

Оценка предстоящих затрат и результатов при определении эффективности инвестиционного проекта осуществляется в пределах расчетного периода, продолжительность которого (горизонт расчета) принимается с учетом:

- продолжительности создания, эксплуатации и (при необходимости) ликвидации объекта;

- средневзвешенного нормативного срока службы основного технологического оборудования;

- достижения заданных характеристик прибыли (массы и / или нормы прибыли и т.д.);

- требований инвестора.

Горизонт расчета измеряется количеством шагов расчета. Шагом расчета при определении показателей эффективности в пределах расчетного периода могут быть: месяц, квартал или год.

Затраты, осуществляемые участниками, подразделяются на первоначальные (капиталообразующие инвестиции), текущие и ликвидационные, которые осуществляются соответственно на стадиях строительной, производственной и ликвидационной.

Для стоимостной оценки результатов и затрат могут использоваться базисные, мировые, прогнозные и расчетные цены.

На стадии технико-экономического обоснования (ТЭО) инвестиционного проекта обязательным является расчет экономической эффективности в прогнозных и расчетных ценах. Одновременно рекомендуется осуществлять расчеты и в других видах цен.

Прогнозная цена Ц(t) продукции или ресурса в конце t-гошага расчета (например, t-го года) определяется по формуле:

,

,

где Цб(t) – базисная цена продукции или ресурса;

– коэффициент (индекс) изменения цен продукции или ресурсов соответствующей группы в конце t-го шага по отношению к начальному моменту расчета (в котором известны цены).

– коэффициент (индекс) изменения цен продукции или ресурсов соответствующей группы в конце t-го шага по отношению к начальному моменту расчета (в котором известны цены).

Базисные, прогнозные и расчетные цены могут выражаться в рублях или устойчивой валюте (доллары США, евро и т.п.).

При разработке и сравнительной оценке нескольких вариантов инвестиционного проекта необходимо учитывать влияние изменения объемов продаж на рыночную цену продукции и цены потребляемых ресурсов.

При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном периоде. Для приведения разновременных затрат, результатов и эффектов используется норма дисконта (Е), равная приемлемой для инвестора норме дохода на капитал. Технически приведение к базисному моменту времени затрат, результатов и эффектов, имеющих место на t-ом шаге расчета реализации проекта, удобно производить путем их умножения на коэффициент дисконтирования  , определяемый для постоянной нормы дисконта Е как:

, определяемый для постоянной нормы дисконта Е как:

где t – номер шага расчета (t = 0,1,2,….Т);

Т – горизонт расчета.

Приведение обычно производится к моменту времени t = 0.

Чистый дисконтированный доход (ЧДД): (интегральный эффект) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами. Величина ЧДД для постоянной нормы дисконта вычисляется по формуле

где  – результаты, достигаемые на t-ом шаге расчета;

– результаты, достигаемые на t-ом шаге расчета;

– затраты, осуществляемые на том же шаге;

– затраты, осуществляемые на том же шаге;

Т – горизонт расчета (равный номеру шага расчета, на котором заканчивается учет времени реализации проекта).

Если ЧДД инвестиционного проекта положителен, проект является эффективным (при данной норме дисконта), и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект. Если инвестиционный проект будет осуществлен при отрицательном ЧДД, инвестор понесет убытки, то есть проект неэффективен.

На практике часто пользуются модифицированной формулой для определения ЧДД. Для этого из состава исключают капитальные вложения и обозначают через:

Kt – капиталовложения на t-ом шаге;

К – сумму дисконтированных капиталовложений, то есть  ;

;

а через 3t+ – затраты на t-ом шаге при условии, что в них не входят капиталовложения.

Тогда формула для ЧДД записывается в виде:

выражает разницу между суммой приведенных эффектов и приведенной к тому же моменту времени величиной капитальных вложений (К).

В формулу для К убыток входит со знаком «плюс», а доход – со знаком «минус».

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов, и его значение связано со значением ЧДД: если ЧДД положителен, то ИД > 1 и наоборот. Если ИД > 1, проект эффективен, если ИД < 1 – неэффективен. Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (Евн), при которой величина приведенных эффектов равна приведенным капиталовложениям.

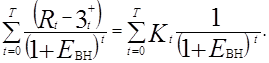

Иными словами Евн (ВНД) является решением уравнения:

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта (Е), то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

В случае, когда ВНД равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный инвестиционный проект оправданы, и может рассматриваться вопрос о его принятии. В противном случае инвестиции в данный проект нецелесообразны.

Срококупаемости– минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами, это – период (измеряемый в месяцах, кварталах или годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

Результаты и затраты, связанные с осуществлением проекта, можно вычислять с дисконтированием или без него. Соответственно, получится два различных срока окупаемости. Срок окупаемости рекомендуется определять с использованием дисконтирования.

При необходимостиучета инфляции в значениях затрат и результатов исключается инфляционное изменение цен, то есть, величины критериев приводятся к ценам расчетного периода.

Это можно выполнить введением прогнозных индексов цен и дефлирующих множителей.

Наряду с перечисленными критериями в ряде случаев возможно использование и ряда других: интегральной эффективности затрат, точки безубыточности, простой нормы прибыли, капиталоотдачи и т.д. Для применения каждого из них необходимо ясное представление о том, какой вопрос экономической оценки проекта решается с его использованием и как осуществляется выбор решения.

Ни один из перечисленных критериев сам по себе не является достаточным для принятия проекта. Решение об инвестировании средств в проект должно приниматься с учетом значений всех перечисленных критериев и интересов всех участников инвестиционного проекта. Важную роль в этом решении должна играть также структура и распределение во времени капитала, привлекаемого для осуществления проекта, a также другие факторы, некоторые из которых поддаются только содержательному (а не формальному) учету.

|

из

5.00

|

Обсуждение в статье: Оценка эффективности инвестиционных проектов для совершенствования производства |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы