|

Главная |

Зарубежные системы оплаты труда

|

из

5.00

|

В последнее время в индустриально развитых странах достаточно популярны индивидуальные системы оплаты труда, при которых расценки за продукцию меняются в зависимости от роста производительности труда (Системы Хелси, Роуэна, Бедо, Барта, Кнеппела и др.)

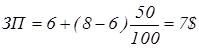

В системе Хелси норма времени на работу берется с учетом аналогичной работы прошлого периода. Если рабочий потратил на выполнение работы столько же времени, сколько дано по норме (100%), то заработок его равен произведению часовой тарифной ставки Cч на фактически потраченное время (tф) на выполнение работы, то есть Cч· tф. Если фактически потраченное время меньше нормативного (tн), то его заработок, кроме зарплаты за отработанное время, дополняется вознаграждением, размер которого определяется его процентом (К) от повременной ставки и сэкономленным временем, то есть ЗП=Cчtф +(tн -tф)CчК/100.

Пример:

Cч =1$/час ; tн=8час, tф=6час, К=50%, тогда зарплата:

Система Роуэна также предусматривает установление нормы времени на выполнение определенной работы.

Вознаграждение равно части от тарифной зарплаты, соответствующей доле, которую сэкономленное время составляет от нормы времени.

Пример: Если Сч=1$/час, tн=8час, tф=6час (то есть условия те же, что и в предыдущем примере), то зарплата:

Система Бедо является сдельно-прогрессивной системой. Цель – заинтересовать работника в выполнении нормы. До выполнения уровня выработки до 75% нормы рабочему выплачивается минимум заработной платы. Затем начинаются дополнительные выплаты. Максимальный размер премиальных, начиная со 120% выполнения нормы и выше, равен 60% от минимальной зарплаты (когда норма выполняется на 75%).

В системе Барта за расчетное время берется среднегеометрическая величина от фактического и нормативного времени:

.

.

Коллективные системы распределения прибыли (Скенлона, Раккера и «Импрошейр») базируются на доле совокупных расходов на рабочую силу и экономии этих расходов при росте производительности труда.

Для вышеприведенных систем характерно то, что зарплата увеличивается при условии выполнения задания, но не пропорционально росту производительности, а в меньшей степени.

В системе Скенлона используется базисный коэффициент и объем выручки (норма Скенлона), норма устанавливается по результатам работы за 3-7 лет. Если выплачиваемая зарплата при этом оказывается ниже нормативной, то выплачивается премия в размере 25% от полученной экономии.

В системе Раккера вместо выручки используется объем чистой продукции или добавленная стоимость. Премию распределяют между компанией и работниками.

В системе «Импрошейр» выгода от роста производительности труда измеряется не в долларах, а в рабочих часах. Используются нормо-часы и базисные коэффициенты производительности, а для контроля нормативов времени – принцип «потолка» и «выкупа» нормы. Важной особенностью системы «Импрошейр» является установление «потолка» производительности – 30% сверх нормы. При постоянном превышении «потолка» норма времени пересматривается, и прежние нормы времени «выкупаются», то есть работники получают единовременные выплаты. Премия начисляется на основе базисного коэффициента производительности (БКП), который находится как отношение отработанных человеко-часов, включая вспомогательные работы, к суммарным нормативным трудозатратам. БКП определяется для каждого вида продукции.

Однако, по мнению российских специалистов[61], какие бы разновидности «систем участия в прибылях» ни применялись, ни о каком реальном участии работников в капитале, в прибылях работодателей речь не идет. Суммы, выплачиваемые под видом доли в прибыли, на самом деле представляют собой часть валовой заработной платы работников, которую, в отличие от основного заработка, предприниматель выплачивает ему не регулярно, а в зависимости от уровня прибыли, и при этом использует эти выплаты для оказания давления на работника наемного труда, по существу – усиления его эксплуатации.

Суммы, выплачиваемые работникам в порядке «участия в прибылях», освобождаются от уплаты налогов. Следовательно, работодатель выигрывает еще и от уменьшения общей суммы прибыли, подлежащей налогообложению. Поскольку выплаты по системам «участия в прибылях» большей частью не выдаются наличными, а носят «отложенный характер», то есть в течение определенного времени частично или полностью концентрируются на специальных счетах компании (предприятия), работодатели выигрывают еще и на том, что используют эти средства в качестве дополнительного источника инвестиций в производство.

Вопросы для самопроверки

1. Как по Трудовому кодексу РФ формулируется понятие «заработная плата»?

2. Каковы элементы тарифной системы?

3. Как определяются тарифные ставки с помощью тарифной сетки?

4. При какой форме оплаты труда обязательно учитывается объем произведенного продукта?

5. Что должно быть отражено в Положении об оплате труда?

6. Как распределяется заработок бригады с использованием коэффициента трудового участия?

7. Как измеряется внутренняя цена труда в фирме при использовании Хей-системы?

|

из

5.00

|

Обсуждение в статье: Зарубежные системы оплаты труда |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы