|

Главная |

Налоги в рыночной экономике

|

из

5.00

|

Налог — это обязательный платеж, который поступает к государству в бюджет в определенных законодательством размерах и в установленные сроки. Это принудительно изымаемые государством или местными властями средства с физических и юридических лиц, необходимые для осуществления государством своих функций. Сборы эти производятся на основе государственного законодательства. ДМ 17\налоги и ввп.jpg,

Экономическая сущность налогов заключается в том, что возникают денежные отношения, имеющие четкую объективную обусловленность, а именно они позволяют государству получать определенную сумму денежных средств от первичных получателей доходов.

Любой налог рассматривается в качестве экономической категории, которая выполняет две основные функции:

Фискальная функция — основная. Используя ее, государство формирует денежные фонды и обеспечивает тем самым финансирование государственных расходов

Регулирующая ( экономическая) — предполагает государственное регулирование экономики, перераспределение в этих целях финансовых потоков, т.е.использование налогов в качестве инструмента перераспределения национального дохода, заинтересованности производителей и предпринимателей в развитии разнообразных видов деятельности по производству товаров и услуг. Используя эту функцию налогов, государство оказывает влияние на реальный процесс производства и инвестирования капитальных вложений, стимулирует или сдерживает его развитие, усиливает или ослабляет накопление капитала, расширяет или сокращает платежеспособность населения.

Социальная — поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними.

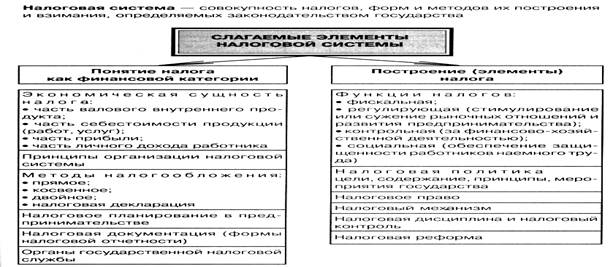

Совокупность взимаемых в государстве налогов, сборов, пошлин и других платежей, а также форм и методов их построения образует налоговую систему. В ней устанавливаются конкретные методы построения и взимания налогов.

С учетом различий в меха  низме формирования налоги делят на два вида: прямые и косвенные налоги.

низме формирования налоги делят на два вида: прямые и косвенные налоги.

Прямой налог представляет непосредственное изъятие из дохода или стоимости имущества. К нему относятся подоходные налоги, налоги на прибыль, взносы в фонды социального страхования, налоги на имущество (земельный налог, налог на дома, на прирост капитала), на операции с ценными бумагами, на наследство и дарение.

Косвенный налог представляет скрытое изъятие дохода через его включение в цены на продаваемые товары. К этому виду относятся: налог на добавленную стоимость, акцизы, таможенные пошлины, налог на покупки и продажи. Косвенный налог, таким образом, предстает как ценообразующий фактор.

Каждый из этих видов налогов имеет свои достоинства и недостатки с точки зрения как государства, заинтересованного в получении налогов и поддержании экономической и социальной стабильности в обществе, так и плательщиков, не испытывающих особого удовольствия от уплаты налогов.

Главное достоинство прямых налогов заключается в том, что они обеспечивают относительно стабильные поступления в госбюджет. Кроме того, они достаточно эффективны как средство целенаправленного воздействия на совокупный спрос и как фактор перераспределения доходов и обеспечения социальной стабильности.

Недостатки прямых налогов связаны с их открытостью. Плательщики хорошо видят долю и величину изымаемого у них дохода и, если сумма значительна, стремятся его как-то избежать, в том числе и путем сокрытия доходов.

Достоинства косвенных налогов связаны с их скрытым характером. Многие люди их платят, даже не подозревая об этом, так как обычно в цене не указано, что в нее включен косвенный налог. С социально-политической точки зрения это очень важно.

Благодаря косвенным налогам цены на товары с низкой себестоимостью можно поддерживать на экономически рациональном уровне, в том числе на уровне, позволяющем ограничивать потребление далеко не безвредных товаров. Так происходит с ценами на спиртные напитки, табачные изделия.

Такие косвенные налоги, как таможенные пошлины, помогают государству влиять на национальных товаропроизводителей, защищая их от иностранных конкурентов и поощряя их выход на мировой рынок.

Главный недостаток косвенных налогов заключается в том, что они усиливают неравномерность распределения налогового бремени среди населения. Очевидно, что для богатой части населения повышение цены из-за включения в нее косвенного налога не столь ощутимо, как для бедной части. В этой связи нередко товары для бедных освобождаются от налогообложения, и наоборот, товары для богатых облагаются повышенными налогами.

Другой недостаток косвенных налогов заключается в их инфляционном характере.

Обращение к формам налогов указывает на важность такой организации сбора налогов, чтобы усиливались их достоинства, а недостатки нейтрализовались или ослаблялись. Для этого очень важно соблюдение основных принципов налогообложения.

Первые пять (наиболее фундаментальные принципы) в свое время выделил А.Смит.

1. Принцип справедливости налогообложения. Суть принципа заключается в обеспечении равномерного наложения налогового бремени на всех плательщиков. Правда, история свидетельствует об относительности понятия «справедливость». Так, А.Смит застал феодальный подушный налог, согласно которому каждый человек должен был платить подушный налог, который для всех был одинаков. Таблица 5.2 показывает, что для бедного человека такой налог может представлять тяжкое бремя, а для богатого - он совсем не ощутим.

Таблица Влияние различных типов налогов на разные доходы

Затем подушный налог был заменен подоходным налогом по единой ставке, то есть в одной и той же пропорции к доходу. Та же таблица показывает, что такой налог, безусловно, более справедлив, так как абсолютная величина налога оказывается небольшой у бедняка и весьма значительной у богача. Но очевидно, что для бедняка изымаемая у него в виде налога сумма кажется совсем не маленькой. Вот почему более справедливым считается прогрессивный налог, предполагающий возрастающую в определенной прогрессии налоговую ставку на высокие и сверхвысокие доходы. Здесь возможно освобождение от налога небольших доходов и повышенное обложение больших доходов, как это показано в таблице. В современной России класс богатых людей прогрессивный налог счел несправедливым и добился установления единого подоходного налога в 13%

2. Принцип постоянства налогов. Данный принцип требует того, чтобы число налогов, их ставки не менялись часто, чтобы плательщик задолго вперед знал, что и сколько ему придется платить государству. Тогда он может планировать свою деятельность и осуществлять ее более уверенно и успешно. Выдвижение этого принципа А.Смитом было реакцией на феодальное налогообложение, которое характеризовалось тем, что сбор налогов отдавался на откуп специальным сборщикам, которые передавали государю определенную сумму из собранных налогов. Для того чтобы у них самих оставалась сумма побольше, сборщики иногда совершенно неожиданно для плательщиков меняли размеры налогов, вводили какие-то новые налоги, что вызывало крайнее недовольство, особенно у нарождавшейся буржуазии.

3. Простота налоговой системы, ее удобство для плательщиков. Сложная система нередко создает у плательщиков впечатление, что их обманывают при изъятии налогов, берут лишнее. Поэтому они стремятся по возможности свои доходы утаивать. Вот почему необходимо, чтобы налоговая система была простой и понятной.

Кроме того, нужно, чтобы плательщик не тратил время на уплату налогов (для этого, например, бухгалтерия предприятий при определении выдаваемой на руки заработной платы сразу же вычетает из нее подоходный налог). Для плательщика также удобно, когда налоги берут не раз в год, а ежемесячно - размер налога кажется не столь значительным.

4. Принцип экономичности налогообложения. Во времена А.Смита объектами налогообложения были самые разнообразные вещи: окна в домах, стекла, уголь, свечи и т.д., учесть которые было весьма непросто. Это требовало соответствующих расходов, которые не всегда покрывались собранными налогами. Очевидно, что налоговая система должна требовать на свое содержание совсем незначительную часть того, что она дает государству в виде собранных налогов.

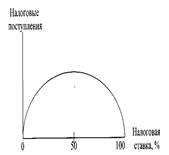

В современных условиях принцип экономичности рассматривается более широко. Он предполагает экономическую эффективность налогообложения. Практика показала, что объем налоговых поступлений зависит и от ставки налогов. Чрезмерно высокая ставка может обернуться меньшим объемом поступлений, чем невысокая ставка. Зависимость объема налоговых поступлений от уровня налоговой ставки иллюстрируется с помощью кривой Лаффера.

Кривая хорошо показывает, что ставка налога не должна превышать 50%, так как дальнейшее ее повышение влечет снижение налоговых поступлений. Последние могут опуститься до нуля, если установить 100%-ю ставку. Эта тенденция обусловлена тем, что у плательщиков исчезает стимул иметь высокие доходы, так как все равно большую часть их придется отдать. Кроме того, получаемые доходы плательщики начинают скрывать. Наиболее выгодная величина налоговой ставки зависит от конкретных условий в той или иной стране. Она может быть довольно высокой в военное время. Если в стране процветает казнокрадство, налоги идут на строительство роскошных дач государственных чиновников, то даже не очень высокая ставка вызывает возмущение плательщиков. Повышение или понижение налоговых ставок оказывает тормозящее или стимулирующее воздействие на динамику инвестиций.

Налоговая система любого государства по своей сути не статична, а довольно динамична. Это связано с изменением экономической конъюнктуры, целей и задач экономического роста.

Главным недостатком большинства действующих налоговых систем является рассмотрение отдачи каждого из налогов в статической системе, не учитывающей развития общественных отношений. Конкретные фазы экономического цикла — подъем или падение производства во всех отдельных отраслях экономики, изменение прожиточного уровня, изменения в распределении личных доходов, не говоря уже о глобальных экстремальных обстоятельствах (неурожай, аварии с тяжелыми последствиями, стихийные бедствия и пр.), — изменяют действенность тех или иных налогов, рассчитанных на функционирование в определенных, зафиксированных статической моделью условиях.

5. Кривая Лафера выводит еще на один принцип, который выдвинул еще А.Смит - это принцип неотягощенности налогов. Размер налога должен быть таким, чтобы он не очень обременял плательщиков и они могли его уплатить без особого ущерба для своего благосостояния.

К предложенным А.Смитом принципам налогообложения можно также добавить принципы обязательности и всеобщности налогообложения, смысл которых ясен из их названия. Поскольку налог предстает как обязательный платеж, то его должны платить все, кому положено. Для этого в РФ созданы специальные органы в виде налоговых инспекций и налоговых полиций, которые следят за уплатой налогов, выявляют и наказывают неплательщиков.

В заключение отметим еще один принцип - системность налогообложения. Суть его заключается в том, что совокупность всех видов налогов, их ставки, способы изъятия, налоговое законодательство и налоговые органы образуют налоговую систему страны и эта система должна быть непротиворечивой, все ее элементы должны быть взаимосвязаны и взаимодополнять друг друга. В этом случае налоги будут органично вписываться в национальную экономику, усиливая ее, обеспечивая ей необходимый динамизм.

В странах с федеральным устройством при формировании налоговой системы широко используется принцип равномерного распределения налогового бремени по отдельным регионам и субъектам федерации.

Количественно уровень налогового бремени можно представить отношением суммы налогов на душу населения к платежеспособности, или суммы налога, оставшейся после уплаты налога, к платежеспособности. ДМ 17\рос и др стр с пэ налог бремя.jpg

К налогового бремени = ΣHx / ПН = DH / ПН

Где Нх — средняя сумма налогов на душу населения;

DH — доход населения после уплаты налогов;

ПН — платежеспособность населения.

Главное направление совершенствования налоговой системы — снижение налогового бремени. О других ее особенностях

4. Фискальная политика государства и ее инструменты.

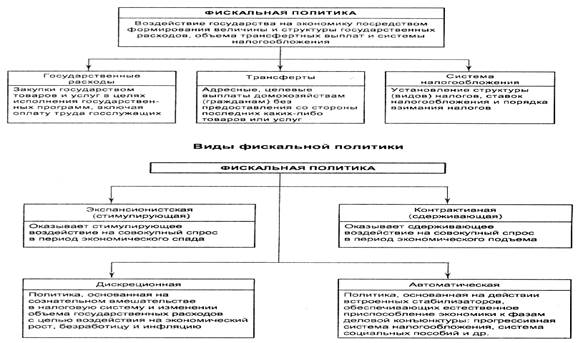

Фискальная политика государства представляет собой формирование государственного бюджета через систему налогообложения и манипулирование средствами государственного бюджета для достижения поставленных целей (рост производства, занятости, снижения темпов инфляции).

Следует различать проводимую государством дискреционную и недискреционную фискальную политику. Дискреционная фискальная политика представляет собой сознательное манипулирование налогами и правительственными (государственными) расходами с целью изменения реального объема национального производства и занятости, контроля над инфляцией и ускорения экономического роста. сочетание изменения величин государственных расходов, налогов и сальдо государственного бюджета в результате специальных решений правительства в целях изменения уровня занятости, объема производства и темпа инфляции. При дискреционной фискальной политике в целях стимулирования совокупного спроса в период спада целенаправленно создается дефицит госбюджета, вследствие увеличения госрасходов или снижения налогов. Соответственно в период подъема целенаправленно создается бюджетный излишек.

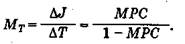

Анализ равновесного объема национального продукта и манипулирования государственными расходами позволяет с позиций роста совокупных расходов выявить, что включение в них государственных расходов вызывает сдвиг кривой С + J. вверх и ведет к росту национального продукта, причем здесь срабатывает эффект мультипликатора. Мультипликатор государственных расходов рассчитывается следующим образом:

где Мg — мультипликатор государственных расходов; Δ J — прирост доходов (прирост национального продукта); ΔG — прирост государственных расходов; МРС — предельная склонность к потреблению.

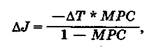

Что произойдет, если правительство вводит единый налог (одновременно выплачиваемый)? Каково его воздействие на объем национального производства? Изменения в налогообложении вызывают сокращение дохода после уплаты налогов. Это сокращение в свою очередь сопровождается снижением объемов потребления и сбережения на каждом уровне национального продукта. Размер сокращения определяется величиной МРС та. MPS. Например, Т (налог) — 20 ед., МРС — 3/4, соответственно С (потребительские расходы) сократились на 15 ед, S (сбережения) на 5 ед. Изменение величины национального продукта можно определить с помощью подсчета налогового мультипликатора:

Потребительские расходы уменьшаются на величину ΔT x МРС и соответственно уменьшают равновесный объем производства на Δ J:

где налоговый мультипликатор МT будет равен

В дискреционной политике мы сталкиваемся с понятием «мультипликатор сбалансированного бюджета»: равные увеличения государственных расходов и налогообложения ведут к росту равновесного национального продукта на ту же величину, то есть мультипликатор сбалансированного бюджета равен 1.

Например, рост налогов на 20 ед. вызывает уменьшение дохода на 20 ед. и потребительских расходов на 15 ед. (МРС — 3/4). Национальный продукт сокращается на 60 ед. (коэффициент мультипликации равен 3). Рост государственных расходов на 20 ед. вызывает рост национального продукта на 80 ед. (мультипликатор МРС государственных расходов равен 4 = MPC / 1 - MPC . Чистый прирост национального продукта равен 20 = ΔT = ΔG.

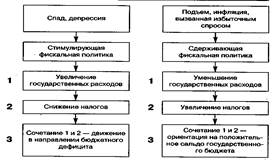

Фискальная политика используется для регулирования стабилизации экономики в двух основных направлениях: преодоление спада и сдерживание подъема.

Рис. Воздействие налога на объем национального производства

Налогово-бюджетные рычаги воздействуют на соотношение расходов и доходов как потребителей (домохозяйств), так и производителей (фирм). Это означает, что они влияют и на совокупный спрос, и на совокупное предложение.

Так, подоходные налоги, означая вычет из доходов, ведут к уменьшению доли располагаемых доходов, превращаемых в расходы и обеспечивающих ту часть совокупного спроса, которая представлена потребительскими расходами. Через совокупный спрос налоги влияют и на объем производства. Увеличение налогов оказывает сдерживающее воздействие на производство, а понижение, наоборот, способствует его росту.

Подоходный налог тем самым предстает как форма принудительного сбережения, соответствующим образом влияя на совокупный спрос. Аналогичным образом действуют и косвенные налоги. Они включаются в цену товаров и тем самым уменьшают совокупный спрос. Поскольку эти налоги по сравнению с прямыми более регрессивны, то они способны оказывать на совокупный спрос еще большее влияние.

Налоговая политика в отношении фирм оказывает влияние и на совокупное предложение, так как налоги на прибыль или капитал включаются предприятиями в издержки, оказывая соответствующее влияние на предложение с их стороны.

Достоинством косвенных налогов является их оперативность. В отличие от прямых налогов, которые изменяют редко, так как их состав и величина тесно связаны с формированием государственного бюджета, косвенные налоги можно менять в течение года.

Вот почему косвенные налоги считаются средством проведения дискретной политики, а прямые налоги - недискретной. Дискретная налоговая политика предполагает сознательное изменение ставок налогов в зависимости от экономической конъюнктуры. Кризисная ситуация в экономике предполагает снижение ставок налогов. Когда экономика на подъеме и есть опасность ее «перегрева», чреватого резким вхождением в кризис, ставки налогов могут повышаться, сдерживая тем самым совокупный спрос и экономический рост.

Недискреционная фискальная политика — это автоматическое изменение названных величин в результате циклических изменений совокупного дохода. Она предполагает автоматическое увеличение (или уменьшение) чистых налоговых поступлений в госбюджет в периоды роста (или уменьшения) ВНП, которое оказывает стабилизирующее воздействие на экономику. При недискреционной фискальной политике бюджетный дефицит и излишек возникают автоматически, в результате действия встроенных стабилизаторов экономики. В качестве таких стабилизаторов и может выступать прогрессивная налоговая система.

Автоматическая фискальная политика осуществляется при помощи встроенных стабилизаторов, а именно изменения налоговых поступлений, выплат пособий по безработице, субсидий фермерам и т. д.

Недискреционная фискальная политика предполагает автоматическое изменение чистых налоговых поступлений в государственный бюджет в периоды изменения объемов национального производства. В некоторой степени изменения государственных расходов и налогов вводятся автоматически. Сюда относятся прогрессивная система налогообложения, система государственных трансфертов (страхование по безработице), система участия в прибылях.

По мере роста объема национального продукта идут пропорциональные приросты налоговых поступлений. Так, увеличиваются поступления (при прогрессивных ставках) от налогов на доходы корпораций, налогов с оборота, с акцизов. В случае падения национального производства эти виды налоговых поступлений уменьшаются. Трансфертные платежи имеют обратное воздействие: во время экономического подъема сокращаются, во время спада возрастают.

Встроенные стабилизаторы, как правило, смягчают тяжесть экономических колебаний, но не устраняют нежелательные изменения в объемах национального производства, что необходимо учитывать при построении фискальной политики.

Рис. Схема воздействия встроенных стабилизаторов на экономику

Недискретная налоговая политика обусловлена тем, что ставки налогов в течение длительного времени не пересматриваются и эффект ее мер оказывается в зависимости от экономической конъюнктуры. Если происходит экономический рост, то это предполагает рост доходов субъектов экономики. Соответственно происходит рост налогов на личные доходы, прибыль, добавленную стоимость и т.д., что оказывает сдерживающее влияние как на совокупный спрос, так и на совокупное предложение и тормозит экономический рост, предотвращая «перегрев» экономики. В условиях неблагоприятной экономической конъюнктуры доходы снижаются, соответственно, снижается объем налогов, что сдерживает сокращение совокупного спроса и совокупного предложения, падение темпов экономического роста. Таким образом как бы автоматически действуют своего рода «встроенные стабилизаторы».

Бюджетная политика государства также может быть дискретной и недискретной.

Дискретный характер обусловлен возможностью пересмотра государством нормативов своих расходов в зависимости от экономической конъюнктуры. Например, во время кризисного спада государство пересматривает нормативы своих расходов в сторону увеличения, благодаря чему возрастает абсолютная величина его расходов.

Недискретный характер обеспечивается постановкой государственных расходов в непосредственную зависимость от состояния экономики. Во время экономического подъема, когда на сравнительно высоком уровне находятся доходы значительной части населения, при существующих нормативах расходов происходит автоматическое снижение их абсолютной величины, так как часть населения по уровню своего благосостояния уже не подпадает под эти нормативы. Кризисная ситуация в экономике приводит к тому, что резко возрастает число нуждающихся в государственной поддержке и государству приходится увеличивать расходы на эту поддержку.

В целом налоговые рычаги применяются в единстве с бюджетными расходами, так что можно говорить о единой налогово-бюджетной политике государства. Так, при первых признаках вхождения экономики в экономический кризис государство стремится уменьшить налоговое бремя на население и предприятия и увеличивать свои бюджетные расходы. Во время экономического подъема действия государства меняются на противоположные: оно увеличивает налоги и сокращает бюджетные расходы.

Здесь возникает вопрос: как государство при циклическом спаде может увеличивать бюджетные расходы, одновременно сокращая налоги, если последние являются источником его расходов? Ответ заключается в том, что во время циклического подъема налоговые поступления в госбюджет превышают расходы государства и образуется профицит госбюджета, за счет чего формируется специальный стабилизационный фонд, позволяющий государству при необходимости расходовать средств больше, чем получать. Налогово-бюджетная политика становится своеобразным сознательно используемым «стабилизатором», основанным на возможности больше средств госбюджета тратить в период экономического спада и меньше - в период экономического подъема и тем самым сглаживать циклические колебания экономики. Впрочем, не исключается, а предполагается необходимость дефицита госбюджета во время спада даже при отсутствии специального стабилизационного фонда.

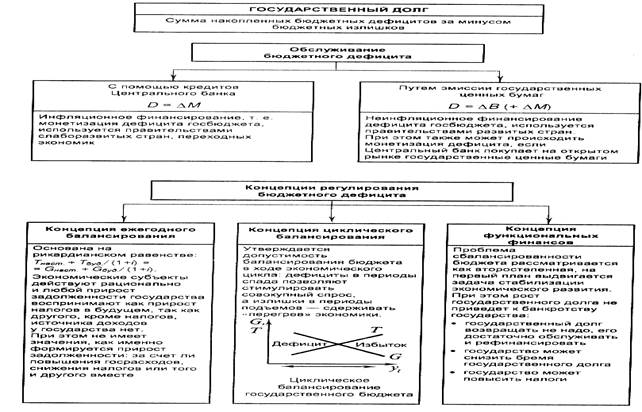

-5. Государственный долг.

В целях покрытия бюджетного дефицита могут использоваться разнообразные формы государственного кредита, как внутреннего, так и внешнего. Прибегая к таким займам, государство накапливает свой долг, называемыйгосударственным долгом.

Государственный долг — это бремя, осложняющее нормальное функционирование экономики. Рост государственного долга сокращает запас капитала в экономике, так как владелец сбережений вместо инвестирования их в экономику посредством покупки акций промышленных компаний или кредитования для расширения капитала приобретает облигации, финансируя государство. Если сбережения не увеличиваются, то наличие государственного долга снижает долю акционерного капитала относительно его потенциальной величины. В силу того что в экономике предполагается равенство инвестиции и сбережений, снижение сбережений приводит к снижению инвестиций, а следовательно, к снижению уровня ВНП и соответственно уровня жизни населения в будущем. Процентные выплаты государства по этому долгу растут, государство повышает налоги, что приводит опять-таки к снижению ВНП либо к увеличению дальнейшего долга.

Критическим моментом, угрожающим стабильности экономики и нормальному денежному обращению, считается ситуация, когда задолженность превышает величину годового ВНП.

Государственный долг подразделяется на внутренний и внешний.

Внутренний долг представляет собой величину задолженности своим гражданам и предприятиям.

Внешний долг — задолженность гражданам и организациям иностранных государств.

|

из

5.00

|

Обсуждение в статье: Налоги в рыночной экономике |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы