|

Главная |

Источники формирования оборотного капитала

|

из

5.00

|

| Собственные | Заемные | Дополнительно привлеченные |

| Уставный капитал | Долгосрочные кредиты банков | Кредиторская задолженность поставщикам и подрядчикам |

| Резервные фонды (капитал) | Долгосрочные займы | |

| Фонды накопления | Краткосрочные кредиты банков | Задолженность по оплате труда работникам предприятий |

| Целевое финансирование и поступления | Кредиты банков для работников | Задолженность по социальному страхованию и обеспечению |

| Прочие фонды специального назначения | Краткосрочные займы | Задолженность перед бюджетом по налогам, а также перед дочерними и зависимыми обществами |

| Нераспределенная прибыль | Коммерческие кредиты | |

| Инвестиционный налоговый кредит, бюджетные займы и ссуды | Задолженность перед прочими кредиторами | |

| Фонды потребления | ||

| Резервы предстоящих расходов и платежей | ||

| Резервы по оплате сомнительных долгов | ||

| Прочие краткосрочные обязательства | ||

| Благотворительные и прочие поступления |

Состав источников формирования оборотного капитала в каждом конкретном случае зависит от того, вновь образуемым или действующим является предприятие.

На вновь образуемых предприятиях в роли источников оборотного капитала используются:

• бюджетные средства - при создании государственных предприятий;

• средства учредителей - при создании коллективных предприятий;

• выручка от реализации акций - при создании предприятия акционерного типа;

• личные средства предпринимателя - при создании частных фирм и т. п.

На этапе создания предприятия оборотные средства, наряду с основным капиталом, входят в состав уставного фонда и закрепляются там, образуя стартовый капитал предприятия.

На действующих предприятиях финансирование оборотных средств сводится к покрытию прироста их норматива. Источниками финансирования прироста норматива оборотных средств являются собственные финансовые ресурсы предприятия, заемные ресурсы и кредиторская задолженность.

Собственные средства предприятия, как правило, служат источником финансирования нормируемых оборотных средств. Основным видом собственных ресурсов являются чистая прибыль предприятия в части фонда накопления, нераспределенная прибыль, резервный капитал.

К собственным источникам оборотных средств условно могут быть отнесены и устойчивые пассивы. Под устойчивыми пассивами понимают минимальную переходящую задолженность предприятия по оплате труда, налоговым платежам, переходящие остатки фонда потребления и т.д.

Заемные средства привлекаются на пополнение оборотных средств при недостатке собственных финансовых ресурсов. Они вовлекаются в оборот оборотного капитала в виде банковских кредитов. специальный государственный кредит, выдаваемый на пополнение оборотных средств, инвестиционный налоговый кредит, факторинг, форфейтинг.

Кредиторская задолженность как источник оборотного капитала предприятия предполагает привлечение в его оборот денежных средств других хозяйствующих объектов. У предприятия может образоваться кредиторская задолженность за товары, работы и услуги, по выданным векселям и полученным авансам, по расчетам с бюджетом, бюджетными фондами. До наступления установленных сроков налоговых выплат, расчетов с поставщиками эти средства могут временно вовлекаться в кругооборот оборотного капитала. Однако кредиторская задолженность часто образуется в результате нарушения правил ведения расчетов между хозяйствующими субъектами. В данном случае следует отметить крайнюю неэффективность этого источника средств, провоцирующую рост дебиторской задолженности и так называемый кризис платежей.

5.

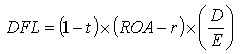

Эффект финансового рычага это показатель, отражающий изменение рентабельности собственных средств, полученное благодаря использованию заемных средств и рассчитывается по следующей формуле:

где, DFL – эффект финансового рычага, в процентах;

t – ставка налога на прибыль, в относительной величине;

ROA – рентабельность активов (экономическая рентабельность по EBIT) в %;

r – ставка процента по заемному капиталу, в %;

D – заемный капитал;

E – собственный капитал.

Эффект финансового рычага проявляется в разности между стоимостью заемного и размещенного капиталов, что позволяет увеличить рентабельность собственного капитала и уменьшить финансовые риски.

Положительный эффект финансового рычага базируется на том, что банковская ставка в нормальной экономической среде оказывается ниже доходности инвестиций. Отрицательный эффект (или обратная сторона финансового рычага) проявляется, когда рентабельность активов падает ниже ставки по кредиту, что приводит к ускоренному формированию убытков.

Кстати, общераспространенная теория гласит что, ипотечный кризис США был проявлением отрицательного эффекта финансового рычага. При запуске программы нестандартного ипотечного кредитования ставки по кредитам были низкими, цены же на недвижимость росли. Малообеспеченные слои населения были вовлечены в финансовые спекуляции, поскольку практически единственной возможностью вернуть кредит для них была продажа подорожавшего жилья. Когда цены на жилье поползли вниз, а ставки по кредитам в связи с увеличивающимися рисками поднялись (рычаг начал генерировать не прибыль, а убытки), пирамида рухнула.

Составляющей эффекта финансового рычага выступает коэффициент финансового рычага (плечо финансового рычага – FLS), характеризующий силу воздействия финансового рычага и определяемый как отношение заемного капитала (D) к собственному капиталу (E):

FLS = D/Е

Таким образом, эффект финансового рычага складывается из влияния двух составляющих: дифференциала и плеча рычага.

Дифференциал и плечо рычага тесно взаимосвязаны между собой. До тех пор, пока рентабельность вложений в активы превышает цену заемных средств, т.е. дифференциал положителен, рентабельность собственного капитала будет расти тем быстрее, чем выше соотношение заемных и собственных средств. Однако по мере роста доли заемных средств растет их цена, начинает снижаться прибыль, в результате падает и рентабельность активов и, следовательно, возникает угроза получения отрицательного дифференциала.

По оценкам экономистов на основании изучения эмпирического материала успешных зарубежных компаний, оптимально эффект финансового рычага находится в пределах 30–50% от уровня экономической рентабельности активов (ROA) при плече финансового рычага 0,67-0,54. В этом случае обеспечивается прирост рентабельности собственного капитала не ниже прироста доходности вложений в активы.

Эффект финансового рычага способствует формированию рациональной структуры источников средств предприятия в целях финансирования необходимых вложений и получения желаемого уровня рентабельности собственного капитала, при которой финансовая устойчивость предприятия не нарушается.

Финансовый рычаг характеризует возможность повышения рентабельности собственного капитала и риск потери финансовой устойчивости. Чем выше доля заемного капитала, тем выше чувствительность чистой прибыли к изменению балансовой прибыли.

Уровень сопряженного риска характеризует операционно-финансовый рычаг. Операционно-финансовый рычаг наряду с позитивным эффектом увеличения рентабельности активов и собственного капитала в результате роста объема продаж и привлечения заемных средств отражает также риск снижения рентабельности и получения убытков.

| Билет № 8 |

| 1) Управление оборотным капиталом в процессе операционного и финансового циклов |

| 2) Этапы составления бюджета. |

| 3) Доходы от финансовой и инвестиционной деятельности. |

| 4) Амортизация и ее роль в воспроизводственном процессе. |

| 5) Ликвидный денежный поток |

1.

Для нормальной деятельности организации оборотный капитал (активы) должен находиться на всех стадиях производственного цикла и вот всех формах. Отсутствие любого элемента оборотных активов на одной из стадий приводит к остановке производства. Если товар продается в кредит (с отсрочкой платежа), то организации необходимы оборотные средства для поддержания дебиторской задолженности до тех пор, пока покупатели не внесут плату за продукцию (услуги).

Полный цикл оборота оборотных активов измеряют временем с момента закупки сырья и материалов у поставщиков (оплаты кредиторской задолженности) до оплаты готовой продукции покупателями (погашения дебиторской задолженности).

Операционный цикл характеризует общее время, в течение которого оборотные средства иммобилизованы в запасах и дебиторской задолженности :

ОЦ = ПОз + ПО дз ,

где: ОЦ – продолжительность операционного (производственного) цикла, дни; ПО з – период оборачиваемости запасов , дни; ПО дз – период оборачиваемости дебиторской задолженности, дни;

Непосредственно производственный процесс включает время:

*хранения материальных запасов с момента поступления их на склад предприятия до момента отпуска в производство;

*технологического процесса (обработки сырья и материалов для выпуска готовой продукции, то есть время нахождения их в незавершенном производстве);

*хранения готовой продукции на складе.

Образование и поддержание производственных запасов на приемлемом уровне связано с необходимостью осуществления следующих действий:

*минимизацию запасов с учетом их ритмичного поступления на склад;

*создание достаточного текущего и страхового запасов, обеспечивающих бесперебойную работу в течение всего года.

При выборе политики управления запасами необходимо учитывать следующие виды рисков:

*неблагоприятное колебание цен на материальные ресурсы, энергоносители и транспортные услуги по их доставке;

*физическое и моральное устаревание;

*неадекватное поведение поставщиков, часто требующих предоплаты за поставленные товары и услуги.

Организация-покупатель при управлении запасами обязана минимизировать два вида затрат, имеющих место в отношении данных запасов:

*издержки по приобретению и доставке их на склад;

*издержки по их хранению.

Для их возможного снижения целесообразно добиваться получения скидки с цены товара от надежного поставщика и заказывать крупные партии сырья и материалов, чтобы реже обращаться к его услугам. Однако и в этом случае возрастают затраты по хранению материальных запасов (оплата труда работников вкладов, содержание дополнительных складских помещений, увеличение естественной убыли и т.д.).

Одним из наиболее распространенных подходов к упорядоченному управлению запасами является расчет в натуральных единицах) оптимальной партии заказа (модель EOQ), позволяющий минимизировать общие издержки по заказу, транспортировке и хранению материальных ценностей.

Для управления запасами целесообразно:

*оценить общую потребность в сырье и материалах на предстоящий период;

*периодически уточнять оптимальную партию и время заказа;

*систематически сравнивать затраты по заказу сырья и материалов и издержки по их хранению;

*регулярно (не реже одного раза в месяц) контролировать условия хранения запасов на складе;

*наладить достоверный складской учет товарно-материальных ценностей.

Технология оптимального управления готовой продукцией также унифицирована и предполагает учет следующих факторов:

*запасы готовой продукции увеличиваются по мере завершения цикла производства;

*при планировании запасов готовой продукции необходимо учитывать платежеспособный спрос покупателей;

*на величину запасов готовой продукции могут существенно влиять сезонные колебания;

*неоправданное завышение объемов готовой продукции может привести к образованию неликвидных товаров.

Рациональная система взаимоотношений с покупателями включает:

*качественный отбор клиентов, которым можно представить отсрочку платежа;

*определение наиболее приемлемых условий кредитования клиентов;

*четкую процедуру оплаты счетов, получения платежей и предъявления претензий;

*систематический контроль за тем, как покупатели выполняют договорные условия, что предполагает мониторинг дебиторов по видам продукции, объему задолженности и срокам ее погашения.

Разрыв между сроками платежа по своим обязательствам и получением денежных средств от покупателей является финансовым циклом (ФЦ), в течение которого они отвлекаются из оборота предприятия:

ФЦ = ОЦ - ПО кз

где: ФК – финансовый цикл, дни; ОЦ – операционный цикл, дни; ПО кз – период оборачиваемости (срок погашения) кредиторской задолженности, дни.

Снижение операционного и финансового циклов в динамике является положительной тенденцией.

2.

Весь процесс составления бюджета можно разделить на четыре этапа. Этап 1 связан с объявлением высшим руководством общих целей фирмы. В этом случае, независимо от размера организации, наиболее важным вопросом будет прогнозируемый уровень объема продаж. На этапе 2 происходит подготовка отделами и подразделениями оперативных смет. Эти сметы или бюджеты отделов рассчитываются на законченный период времени, например, на шесть месяцев или на год. На этапе 3 высшее руководство проводит анализ и проверку предложений по бюджету и затем отделы переделывают свои предложения на основе указаний высшего руководства. На данном этапе высшее руководство занимается распределением ресурсов внутри организации. Наконец, на этапе 4 осуществляется подготовка итоговых бюджетов, где ведется постатейный учет ресурсов и использования фондов. Окончательно эти подробные расчеты сопоставляются с производительностью конкретного работника или отдела, чтобы определить возможности руководства выполнить контрольные показатели.

Управление по целям

Чтобы контроль был эффективным, его следует тесно увязать с планированием. Такая увязка является существенной для обеспечения эффективности процесса управления в целом. Составление бюджета представляет эффективный количественный метод такой увязки и контроля. Популярным методом управления, обладающим потенциальными возможностями объединить планирование и контроль в сложной области человеческих ресурсов, является управление по целям, обычно в сокращении МВО. Кроме того, МВО — еще и способ мотивации, который помогает преодолеть некоторые отрицательные воздействия контроля на поведение работника. Следующее ниже описание Антони Райа иллюстрирует основную цель увязки планирования и контроля, а также повышения производительности: «Основное внимание (в МВО) уделяется попыткам предсказать будущее и повлиять на него, а не реагировать и действовать задним числом. МВО — это также «ориентированная на результаты» философия управления, где выделяется значение достижений и результатов. Усилия обычно сосредоточиваются на изменении к повышении эффективности как индивида, так и организации» .

Питер Друкер известен тем, что первый опубликовал концепцию МВО, как метод повышения эффективности организации^. Друкер считал, что каждый руководитель в организации, от наивысшего до самого низшего уровня, должен иметь четкие цели, достижение цели его непосредственного начальника. Цели вырабатываются сверху вниз - по цепи инстанций.

Друкер предполагал, что этот процесс поможет каждому руководителю получить четкое представление о том, что ожидает от него организация, о целях организации и цели его начальника. Этот процесс изучал также Джордж Одиорне — еще один известный ученый, пишущий о МВО .

Дуглас МакГрегор, также сторонник МВО, подошел к рассмотрению этой проблемы с другой стороны. Он считает, что метод управления по целям необходим, потому что дает возможность оценивать руководителей на основе результатов, а не личных качеств. Например, сообщение подчиненному, что он малоинициативен, ке является полезной формой обратной связи, Это недостаточно конкретно для подчиненного с точки зрения исправления недостатков в работе. Но если подчиненному сообщают, что его производительность на 10% ниже контрольной цифры, установленной шесть месяцев назад, то это дает четкую систему координат, эталон для контролирования производительности и обсуждения возникших проблем, а также того, что можно сделать для повышения производительности. Поэтому МакГрегор предлагает, чтобы каждый руководитель устанавливал конкреткые производственные цели и средства их достижения совместно со своим непосредственным начальником. После определенного периода времени руководитель и подчиненный смогли бы оценить фактические показатели работы, сравнивая их с установленными контрольными показателями.

Райа описывает управление по целям как процесс, состоящий из четырех взаимозависимых и взаимосвязанных этапов

1. Выработка четких, кратких формулировок целей.

2. Разработка реалистичных планов их достижения.

3. Систематический контроль, измерение и оценка работы и результатов.

4. Корректирующие меры для достижения запланированных результатов .

3.

Важное направление финансовой деятельности предприятия при рыночной экономике - это рациональное использование свободных финансовых ресурсов, поиск эффективных направлений инвестирования средств, которые будут давать предприятию дополнительную прибыль. Предприятия получают доходы от таких видов финансовой деятельности:

- приобретение акций, облигаций и других ценных бумаг;

- продажа акций, облигаций и других ценных бумаг;

- целевые денежные вклады;

- валютные операции;

- паевые взносы, долевое участие в деятельности других предприятий;

- предоставление займов;

- лизинговые операции.

Покупая акции, облигации других предприятий, необходимо исходить из того, что инвестировать надо только избыточные финансовые ресурсы. При этом у предприятия должны быть наличные средства на случай чрезвычайных обстоятельств. Эта наличность может быть в форме денежного остатка на банковских счетах или в высоколиквидных ценных бумагах (государственным облигациям, казначейским обязательствам).

Прежде чем приобрести акции (облигации) любого предприятия, необходимо всесторонне изучить его деятельность, проанализировать его финансовые результаты. Ценность акций определяется теми доходами, которые ожидаются предприятием в будущем, а не уровнем дивидендов, обещанных в рекламных проспектах. Не рекомендуется давать согласие, имея только непроверенную информацию о состоянии дел того предприятия, ценные бумаги которого планируется приобрести.

Состояние дел предприятия, акции которого возник интерес, необходимо сравнивать с общей ситуацией в соответствующей отрасли экономики.

Предприятиям не рекомендуется отказываться от приобретения акций (облигаций) только через невысокие дивиденды. Иногда лучше согласиться на сравнительно невысокие дивиденды, если при этом обеспечивается стабильность и длительность их получения.

Временно свободные денежные средства предприятия могут вкладывать на депозитные счета в коммерческие банки под оговоренный процент. Предприятие имеет право сдавать в аренду недвижимое имущество за соответствующую плату или осуществлять финансовый лизинг.

Лизинг- это форма долгосрочной аренды, которая предусматривает передачу права пользования имуществом другому субъекту предпринимательской деятельности на платной основе и на определенный соглашением срок.

Объектом лизинга есть материальные ценности, которые входят в состав основных средств. В лизинговой сделке участвуют три стороны: предприятие-поставщик, лизинговая фирма (предприятие-арендодатель), арендатор, получивший недвижимое имущество и пользуется им в течение определенного времени.

Есть два вида лизинга: финансовый и оперативный.

Финансовый лизинг предусматривает выплату поставщику (лизинговой фирме) стоимости оборудования, заказанного арендатором, и передаче его в аренду. При финансовом лизинге срок аренды оборудования соответствует сроку его амортизации. Финансовый лизинг имеет также название лизинга имущества с полной окупаемостью или с полной выплатой.

Оперативное лизинг заключается, как правило, на время, меньшее чем амортизационный период имущества. После окончания договора объект лизинга возвращается лизингодателю или вновь сдается в аренду.

Важным аспектом лизингового договора является лизинговая плата. Лизинговая плата зависит от вида основных средств, срока лизинга и других условий договора. Следовательно, при рыночной экономики результаты финансово-инвестиционной деятельности и внереализационных операций являются постоянными источниками денежных доходов и формирования прибыли предприятий.

4.

Амортизация есть процесс переноса стоимости объектов основных производственных фондов и нематериальных активов на производимый продукт.

Амортизационные отчисления - это финансовый результат переноса стоимости основных средств и нематериальных активов организации на себестоимость продукции, в результате чего формируется источник собственных средств, используемых для финансирования как инвестиционной, так и текущей деятельности предприятия. Амортизационные отчисления являются источником простого, а в определенных случаях и расширенного воспроизводства основных фондов. Амортизация должна начисляться до полного переноса первоначальной стоимости основных средств и нематериальных активов на себестоимость производимой продукции. Πᴏ истечении амортизационного периода процесс начисления амортизации прекращается. Величина начисленной предприятием амортизации зависит не просто от первоначальной стоимости основных средств и нематериальных активов и нормы амортизации, но выбранной амортизационной стратегии, в основе которой лежит применяемый метод начисления амортизации. Выбор стратегии амортизации во многом определяется ориентацией предприятия на тот или иной источник внутреннего финансирования.

Например, если степень износа основных фондов предприятия невелика, а их стоимость незначительна, то в этих условиях амортизационные отчисления как источник внутреннего финансирования предприятия не играют существенной роли. При ориентации предприятия на инновационные технологии используется современное технологическое оборудование, стоимость, которого значительна. В этих условиях амортизационные отчисления могут стать весомым источником внутреннего финансирования предприятия. На практике амортизационные отчисления по каждому объекту не накапливаются на специальном счете, а поступившая в определенный период сумма амортизационных отчислений по всем объектам направляется на финансирование капитальных вложений в этом периоде.

Однако в современных условиях многие предприятия не используют амортизацию как источник долгосрочного инвестирования по причинам высокой инфляции, высоких рисков управления временно свободными денежными средствами, резкой нехватки денежных средств на текущее потребление и невозможности производить какие-либо накопления.

Стоимость объектов основных средств погашается посредством начисления амортизации, которая в целях бухгалтерского учета может производиться одним из следующих четырех способов начисления: а) линейный способ; б) способ уменьшаемого остатка; в) способ списания стоимости по сумме лет срока полезного использования; г) способ списания пропорционально объему продукции (работ). Применение одного из способов по группе однородных объектов основных средств производится в течение всего срока их полезного использования.

Начисление амортизационных отчислений не приостанавливается в течение срока полезного использования объектов основных средств, кроме случаев их нахождения на реконструкции и модернизации по решению руководителя организации и по основным средствам, переведённым по решению руководителя организации на консервацию с продолжительностью, которая не может быть менее трех месяцев. При линейном способе сумма ежемесячной амортизации определяется умножением первоначальной стоимости объекта на норму амортизации.

Πᴏ движимому имуществу, которое составляет объект финансового лизинга и относится к активной части основных средств, может применяться коэффициент ускорения не выше 3. Суть применяемого метода состоит в том, что доля амортизационных отчислений, относимых на себестоимость продукции, будут уменьшаться с каждым последующим годом эксплуатации объекта основных средств, для которого амортизация начисляется способом уменьшаемого остатка.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта. Данный способ начисления амортизации предпочтительнее, поскольку позволяет уже в начале эксплуатации списать большую часть стоимости основных средств. Далее темп списания замедляется, что обеспечивает снижение себестоимости продукции.

Способы уменьшаемого остатка и способ начисления амортизации путем списания стоимости по сумме чисел лет срока полезного использования являются способами ускоренной амортизации. При списании стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Этот способ начисления амортизации может использоваться также в случае сезонного характера эксплуатации оборудования, если в технической документации предусмотрена зависимость срока службы оборудования от количества единиц продукции. Срок полезного использования основных средств – период, в течение которого использование объекта основных средств призвано приносить доход организации или служить для выполнения целей ее деятельности. Срок полезного использования объекта основных средств определяется организацией самостоятельно при приятии его к бухгалтерскому учету.

Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится. Амортизация не начисляется по следующим объектам основных средств: приобретенным изданиям (книгам, брошюрам); объектам основных средств некоммерческих организаций; земельным участкам, объектам природопользования; объектам стоимость не более 20000 руб. за единицу или иного лимита, установленного в учетной политике организации (стоимость подобных объектов разрешается списывать на затраты на производство (расходы на продажу) и по мере отпуска их в производство или эксплуатацию в составе МПЗ).

5.

Ликвидный денежный поток является одним из показателей, который характеризует финансовую устойчивость предприятия и изменение в чистой кредитной позиции предприятия в течение периода (месяца, квартала).

Чистая кредитная позиция - это разность между суммой кредитов, полученных предприятием, и величиной денежных средств. Ликвидный поток тесно связан с показателем финансового рычага (левериджа), характеризующего предел, до которого деятельность предприятия может быть улучшена за счет ссуд банка.

Финансовый леверидж - объективный фактор, возникающий с появлением заемных средств в составе используемого капитала, позволяющий получить дополнительную прибыль на собственный капитал.

Кроме прямого и косвенного методов измерения денежных потоков существует так называемый метод ликвидного денежного потока, который позволяет оперативно рассчитать поток денежных средств на предприятии. Данный метод может быть использован для экспресс-диагностики финансового состояния.

Ликвидный Денежный поток (ЛДП), или изменение в чистой кредитной позиции, является показателем избыточного или дефицитного сальдо денежных средств предприятия, возникающего в случае полного покрытия всех его долговых обязательств по заемным средствам.

Формула для расчета следующая:

ЛДП = (ДК1 + КК1 - ДС1) - (ДК0 + КК0 - ДС0),

где ДК1 и ДК0 — долгосрочные кредиты на конец и начало расчетного периода;

КК1 и КК0 — краткосрочные кредиты на коней и начало расчетного периода;

ДС1 и ДС0 - денежные средства, находящиеся в кассе на расчетном, валютном и иных счетах на конец и начало периода.

Отличие показателя ликвидного денежного потока от других измерителей ликвидности (абсолютной, срочной и общей) состоит в том, что последние отражают способность предприятия погашать свои обязательства перед внешними кредиторами. Ликвидный денежный поток характеризует абсолютную величину денежных средств, получаемых от эксплуатационной деятельности предприятия, поэтому он является более «внутренним» показателем, выражающим результативность его работы. Он важен также для потенциальных инвесторов и кредиторов данного предприятия.

Показатель ликвидного денежного потока включает весь объем заемных средств и, как следствие, показывает влияние кредитов и займов на эффективность деятельности предприятия с точки зрения генерирования денежного потока.

Более рациональное управление денежными потоками приводит к повышению уровня финансовой гибкости предприятия, что выражается в:

а) улучшении оперативного управления с точки зрения сбалансированности поступления и расходования денежных средств;

б) росте объема продаж и минимизации расходов на реализацию продукции за счет оперативного маневрирования ресурсами фирмы;

в) улучшении маневрирования заемными средствами, характеризуемого снижением расходов на процентные платежи по долговым обязательствам;

г) повышении ликвидности баланса предприятия;

д) возможности высвобождения денежных ресурсов для инвестирования их в более доходные объекты при невысоких расходах на обслуживание долга;

е) улучшении условий переговоров с поставщиками и кредиторами;

ж) создании надежной базы для оценки эффективности работы структурных подразделений предприятия (при анализе по видам деятельности).

Показатель ликвидного денежного потока имеет широкое применение в деятельности коммерческих банков при оценке кредитоспособности своих клиентов, так как он выражает их потенциальную платежеспособность по возврату долга кредиторам.

| Билет № 9 |

| 1) Управление текущими финансовыми потребностями |

| 2) Методы анализа денежных потоков |

| 3) Планирование объема продаж и доходов от реализации. |

| 4) Назначение и функции финансового рынка в мобилизации и распределении капитала корпораций |

| 5) Нормирование оборотных средств |

1.

Формирование оптимальных производственных материальных запасов является один из основных элементов коммерческой деятельности предприятия.

Занижение величины оборотных активов влечет за собой неустойчивое финансовое положение предприятия, перебои производственного процесса и как следствие снижение объема производства и прибыли. В свою очередь завышения раздела оборотных активов снижает возможность проводить капитальные вложения по расширению производства. Отвлечение денежных средств как собственных так и привлеченных не дает возможности предприятию более рационально и эффективно использовать свободные денежные средства.

При определении оптимальной потребности в оборотных активах используются два метода: прямой и аналитический.

Прямой метод определения оптимального размера оборотных активов применяется при создании нового предприятия или при уточнении потребности в оборотных активах предприятия, если значительно меняется ассортимент производимой продукции. Аналитический метод применяют больше года, где в основном сформированы производственные запасы и не изменяется ассортимент продукции в плановом периоде. Аналитический метод предполагает определение потребности в оборотных активах путем корректировки оптимального размера оборотных активов, который рассчитан методом прямого счета с учетом изменения объема производства и ускорения оборачиваемости оборотных активов.

В процессе хозяйственной деятельности предприятию необходимо определить краткосрочные потребности в денежных средствах для обеспечения текущей деятельности предприятия с учетом отсрочки платежа покупателям.

Пока величина представляет собой текущие финансовые потребности и определяется по формуле:

ПФП= ПЗ+ДЗ - КЗ, где

ПФП - текущие финансовые потребности

Зв - оптимальный запас материальных ценностей

Дз - дебиторская задолженность

Кз - кредиторская задолженность

Рассматривая приведенную формулу необходимо определить период, который нужен для превращения производственных запасов и дебиторской задолженности в наличные ( денежные средства на текущем счете)

ОК= ОЗ+ОД-ОО, где

Ок-оборачиваемость оборотных активов

Оз-оборачиваемость производственных запасов

Од - оборачиваемость дебиторской задолженности

Оо - средний срок уплаты задолженности кредиторской

Средний период обращения производственных запасов определяется по формуле:

ОС= , где

Из - запасы материальных ценностей

Вд - среднедневная выручка от реализации

Аналогично определяется оборачиваемость дебиторской задолженности:

Если результат равен 50%, то это значит, что половина дней в году, то есть 180 дней предприятие делает не то, чтобы покрыть свои текущие финансовые потребности.

На размер текущих финансовых потребностей в оборотных активов влияют такие факторы:

1). Продолжительность операционного и продовольственного циклов, то есть чем быстрее сырье и материалы превращаются в готовую продукцию, а готовая продукция в деньги, тем меньше нужно иметь запас сырья и материалов;

2). Темпы роста производства, то есть больший объем производства требует больше материальных ценностей.

3). Сезонность производства и реализации продукции, а также нестабильность поставок товарно - материальных ценностей.

4). Состояние коньюнктуры рынка, то есть наращивание дебиторской задолженности, поскольку конкуренция вынуждает привлечь покупателей на более выгодных условиях (отсрочка платежа, спонтанное финансирование и другие льготы).

5). Повышение цен на товарно-материальные ценности, то есть чем выше уровень инфляции, тем большие фактические запасы по сравнению с их оптимальным размером.

6). Быстрого физического или морального износа товарно-материальных ценностей. В данном случае фактические размеры запасов могут быть, наоборот, меньше их оптимальный размер, что требует более частых закупок.

При этом следует иметь в виду, что запасы товарно-материальных ценностей можно увеличивать лишь до тех пор, пока полученная экономия превышает общие затраты по содержанию дополнительных запасов.

Дополнительная закупка товарно-материальных ценностей возможна также при условии:

- взаимодействии системы производства:

- своевременной и достоверной инф

|

из

5.00

|

Обсуждение в статье: Источники формирования оборотного капитала |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы