|

Главная |

Зависимость между доходом по портфелю и вероятностью его получения

|

из

5.00

|

| Портфель I | Рі | 0,1 | 0,2 | 0,4 | 0,2 | 0,1 |

| Ri, тыс. ден. ед. | ||||||

| Портфель II | Рі | 0,1 | 0,2 | 0,4 | 0,2 | 0,1 |

| Ri, тыс. ден. ед. |

Средний ожидаемый доход по портфелям І и II в соответствии с (1.16) равняется:

M(RI) = 0,1 × 85 + 0,2 × 95 + 0,4 × 100 + 0,2 × 105 + 0,1 × 115 = 100 тыс. ден. ед.

M(RII) = 0,1 × 75 + 0,2 × 90 + 0,4 × 100 + 0,2 × 110 + 0,1 × 125 = 100 тыс. ден. ед.

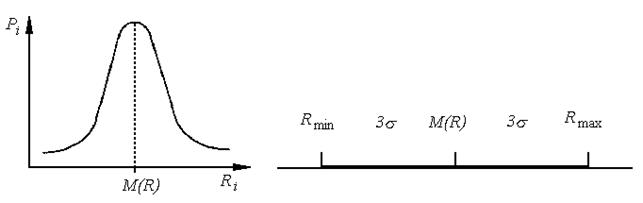

Функциональные зависимости между величинами Ri, и их вероятностями Рi называют кривыми распределения вероятностей. Если эти зависимости имеют вид, как показано на рис. 5, соответствующее распределение называют нормальным. Это распределение имеет очень широкое практическое применение как в математике, так и в экономике и непосредственно в финансах. С достаточной степенью точности можно считать, что зависимость между возможной величиной дохода и соответствующей вероятностью в этом примере и многих других прикладных задачах подчиняется нормальному закону.

Тем не менее, не во всех случаях такая аппроксимация вероятностей является приемлемой. Например, в случае досрочного погашения займа или облигации, выполнение американского опциона или варранта, конвертации облигации в акцию существует неопределенность, связанная с возможностью выбора того ли другого варианта, которая вызовет асимметрию в распределении вероятностей. Присутствие такой асимметрии усложняет оценивание соответствующих рисков и управления ими. Итак, оценивание рисков в большинстве случаев проводится на основании очень удобного в использовании нормального распределения вероятностей, а в случае потребности риски оцениваются по более сложной методике на основании асимметрического распределения вероятностей.

Определим риск в сроках теории вероятности, а именно, какая вероятность получить доход меньше ожидаемого. Степень риска целесообразно измерять такой вероятностной характеристикой, как стандартное отклонение, которое определяют по формуле

. (17)

. (17)

Для нормального распределения выполняется так называемое правило «3s», которое имеет очень важное практическое применение в теории риска, а именно вероятность того, что величина среднего ожидаемого дохода M(R) находится в интервале [M(R) – 3s, M(R) + 3s] и равняется 0,997, то есть почти 1. Это означает, что если известная величина s, можно почти беспрекословно утверждать, что ожидаемый доход находится в интервале [M(R) – 3s, M(R) + 3s], или [Rmin, Rmax]. Вероятность того, что ожидаемый доход M(R) находится в интервале [M(R) – s, M(R) + s], равняется 0,68, а та, что в интервале [M(R) – 2s, M(R) + 2s], – 0,95.

Итак, величина s дает возможность оценить степень неопределенности или, другими словами, указать интервал неопределенности величины ожидаемого дохода, то есть оценить риск (см. рис. 6).

| Рис. 5. Нормальное распределение вероятностей | Рис. 6. Интервал неопределенности величины ожидаемого дохода |

Чем больше величина s в каждом конкретном случае, тем больше интервал неопределенности и риск.

Определим по формуле (1.17) стандартное отклонение для портфелей І і II, тыс. ден. ед.:

s1 = [0,1 (85 – 100)2 + 0,2 (95 – 100)2 + 0,4 (100 – 100)2 + 0,2 (105 – 100)2 + 0,1 (115 – 100)2]1/2 = 7,42;

s2 = [0,1 (75 – 100)2 + 0,2 (90 – 100)2 + 0,4 (100 – 100)2 + 0,2 (110 – 100)2 + 0,1 (125 – 100)2]1/2 = 12,85.

Полученные результаты свидетельствуют о том, что портфель II является более рискованным, чем портфель І, хотя ожидаемый доход по портфелю І равняется ожидаемому доходу по портфелю II.

Стандартное отклонение является абсолютным показателем непостоянства ожидаемого дохода. Относительным показателем непостоянства ожидаемого дохода является коэффициент вариации, который определяют по формуле

. (18)

. (18)

Этот показатель также отражает риск и измеряется в процентах к величине ожидаемого дохода. Значение n < 10% отражает слабое изменение, 10% < n < 25% – среднее и n > 25% – высокое изменение.

В таблицы 2 приведены средние значения коэффициентов вариации для некоторых видов ценных бумаг США за период с 1926 по 1981 г.

Таблица 2

|

из

5.00

|

Обсуждение в статье: Зависимость между доходом по портфелю и вероятностью его получения |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы