|

Главная |

Структура и суть денежного рынка. Объекты и субъекты

|

из

5.00

|

Денежный рынок – часть рынка заемных капиталов, где осуществляются преимущественно краткосрочные (от одного дня до одного года) депозитно-кредитные операции, которые обслуживают главным образом движение оборотного капитала фирм, краткосрочных ресурсов банков, учреждений, государства и частных лиц.

С развитием международных кредитных и валютных отношений сформировался международный денежный рынок (наибольшими в мире рынками денег являются Нью-Йоркский, а также – рынки Лондона, Токио, Парижа).

Инструментами денежного рынка являются векселя, депозитные сертификаты, банковские акцепты. Его основные институты – банки, учетные учреждения, брокерские и дилерские фирмы. Источниками ресурсов управляют средства, привлеченные банковской системой. Основными заемщиками являются фирмы, кредитно-финансовые институты, государство, население. Следует иметь в виду, что денежный рынок – важный объект государственного регулирования. Государство использует его ресурсы для финансирования своих расходов и покрытия бюджетного дефицита.

Денежному рынку присущи элементы обычного рынка – спрос, предложение, цена. Особенности денежного рынка определяют особенности каждого из элементов: спрос имеет форму спроса на займы, предложение – форму предложения займов, а цена – форму процента на заемные средства.

Размер процента определяется не величиной стоимости, которую несут в себе заемные деньги, а их потребительской стоимостью – способностью предоставлять заемщику необходимые блага. Поэтому размер процентного платежа зависит не только от размера займа, а и от срока его действия.

На денежном рынке различают несколько видов процентов: облигационный, банковский, учетный, межбанковский и т.п..

Облигационный процент – норма дохода, установленная по ценным бумагам. Он может обеспечить заинтересованность инвесторов во вкладывании денег в ценные бумаги. Этот процент должен иметь ставку выше, чем процент по банковским депозитам, поскольку последние более ликвидны, чем ценные бумаги.

Банковский процент – обобщенное название процентов по операциям банков.

Депозитный процент – норма дохода, которую выплачивают банки своим клиентам по их депозитам.

Заемный процент – норма дохода, которую взимает банк с заемщиков за пользование заемными средствами. Ставки заемного процента должны быть выше ставок депозитного процента, поскольку за счет этого различия в ставках банки получают доход, который называется маржой, и формируют свою прибыль.

Облигационный и депозитный проценты определяют первичную цену, которую имеют деньги на начальном этапе поступления на денежный рынок. Их уровень определяет доходность наиболее представительных финансовых активов – облигаций и депозитов. Поэтому уровень ставок является самым ощутимым стимулятором предложения денег на рынке.

Последствия изменения ставки процента разные и задевают как денежную сферу, так и реальную экономику: производство, инвестиционную сферу, сферу обращения и т.п..

Прежде всего, изменения ставки процента влияют на спрос на денежном рынке: при возрастании ставки спрос снижается, а при снижении – повышается. Поскольку предложение денег автоматически не ведет к изменению ставки, на рынке поднимается равновесие: при повышении ставки возникает излишек денег, что угрожает инфляцией, а при снижении ставки – недостаток денег, что угрожает дефляцией.

Дефляция – состояние экономики, которая характеризуется процессами, противоположными тем, которые происходят в условиях инфляции. Обуславливается она уменьшением денежной массы путем изъятия из обращения части платежных средств.

С этими обстоятельствами возникает потребность в государственном контроле за движением процентных ставок. Даже больше, уровень процента становится объектом государственного регулирования, а процентная политика Центрального банка страны – важным инструментом денежно-кредитного регулирования. Поэтому особое место принадлежит ставке учетного процента, который устанавливается Центральным банком на основе реального изучения состояния денежного рынка. Она является своеобразным барометром этого рынка и ориентиром для определения процентных ставок по всем другим видам операций на денежном рынке.

Учетный процент является нормой дохода, которую Центральный банк взимает с коммерческих банков за займы, выданные под залог коммерческих векселей.

Использование учетной ставки Центральным банком при выдаче займов коммерческим банкам, то есть в самом начале поступления денег в обращение, превращает ее в официальный норматив цены денег, на который ориентируются все субъекты денежного рынка. Поэтому движение рыночных ставок всех видов процента определенной мерой повторяет движение ставки учетного процента, тем не менее, полностью с ним не совпадает.

Итак, Центральный банк может использовать ставку процента как инструмент выравнивания циклических колебаний – сдерживать их на стадии возрастания и стимулировать на стадии спада. Процент – важный инструмент банковской политики, банковской конкуренции, вместе с тем важный фактор консолидации банков в целостную систему. Без правильного использования этого инструмента невозможно обеспечить эффективное функционирование банковской системы.

Таким образом, процентные ставки денежного рынка связаны со ставками других секторов финансового рынка, а учетный процент Центрального банка, ставка по казначейским векселям, межбанковские ставки по однодневным займам («суточные деньги») являются базисными для всей системы процентных ставок.

Конъюнктура денежного рынка зависит, прежде всего, от таких факторов:

ü циклических изменений в экономике;

ü темпов инфляции;

ü особенностей национальной кредитно-денежной политики.

Денежный рынок отображает спрос на деньги и их предложение.

Под предложением денег (MS) имеется в виду общее количество денег, которые находятся в обращении; оно состоит из агрегатов M1, M2, М3.

Спрос на деньги – это платежеспособная потребность или сумма денег, какую покупатели могут и намерены заплатить за необходимые для них товары и услуги.

Спрос на деньги (MD) формируется по таким составным:

ü спрос на деньги как средства обращения (деловой, операционный или спрос на деньги для осуществления соглашений);

ü спрос на деньги как средства сохранения стоимости (спрос на деньги как активы, спрос на запасную стоимость, или спекулятивный спрос).

Чем выше уровень прибыли в обществе, тем больше заключается соглашений; чем выше уровень цен, тем больше необходимо денег для заключения соглашений в пределах национальной экономики.

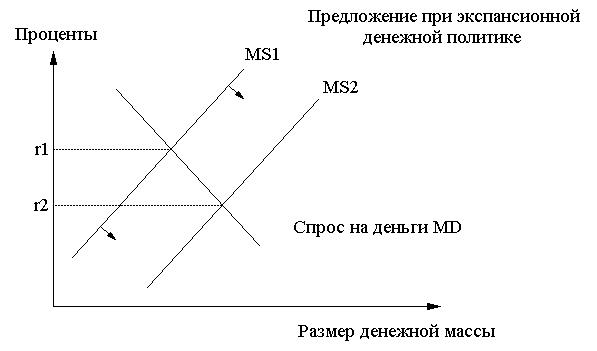

Модель денежного рынка представлена на рис. 1.

Рис. 1. Простая модель рынка денег

По горизонтальной оси откладывается размер денежной массы, а по вертикальной – процент (цена денег). Спрос на денежную массу уменьшается с увеличением процента. Чем больше процент, тем менее целесообразно хранить свои средства в виде денежной наличности. Лучше иметь их в виде средств, которые дают прибыль. Со снижением процентной ставки спрос на денежную массу возрастает.

Денежный рынок следует рассматривать как механизм отношений между юридическими лицами, которым необходимы средства для своего развития, с одной стороны, и организациями и гражданами (населением, домашними хозяйствами), которые могут предоставить такие средства, – со второй.

Этот рынок объединяет три главные составляющие: учетный, межбанковский и валютный рынки. Все они выполняют несколько основных функций, в чем и состоит их похожесть:

ü объединение мелких сбережений населения, государства, частного бизнеса, заграничных инвесторов и создание мощных денежных фондов;

ü трансформация этих средств в заемный капитал, который обеспечивает внешние источники финансирования предприятий (фирм);

ü направление части средств на межбанковский рынок, который обеспечивает устойчивость кредитной системы, а также процесс расширенного воспроизведения путем выдачи опосредствованных займов по схемам: Центральный банк – коммерческий банк; коммерческий банк – коммерческий банк; коммерческий банк – предприятие, население;

ü предоставление займов государственным органам для решения неотложных задач, покрытие дефицита бюджета.

Таким образом, денежный рынок дает возможность осуществлять накопление, оборот, распределение и перераспределение денежного капитала между сферами национальной экономики. Вместе с тем это – синтез рынков разных средств платежа. Как переубеждает опыт стран с развитой рыночной экономикой, соглашения на денежном рынке опосредствуются, во-первых, кредитными институтами (коммерческими банками или другими учреждениями), которые берут взаймы или предоставляют денежные займы, во-вторых – инвестиционными или аналогичными организациями, которые обеспечивают выпуск и обращение разного рода долговых обязательств, которые реализуются за деньги на учетном рынке.

Итак, денежный рынок может быть представлен рынком денежной наличности и рынком долговых обязательств (учетных или долговых инструментов).

|

из

5.00

|

Обсуждение в статье: Структура и суть денежного рынка. Объекты и субъекты |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы