|

Главная |

Персонал строительного предприятия

|

из

5.00

|

Место кадрового планирования в системе управления персоналом в организации

Исходная информация

• сведения о постоянном составе персонала ;

• данные о структуре персонала;

• текучесть кадров;

• потери времени в результате простоев, по болезни;

• данные о продолжительности рабочего дня;

• заработная плата рабочих и служащих;

• данные об услугах социального характера, предоставляемые государством и правовыми организациями.

Содержание оперативного плана работы с персоналом

• Планирование привлечения персонала

• Планирование трудовой адаптации

• Планирование высвобождения или сокращения персонала

• Планирование использования персонала

• Планирование обучения

Планировании расходов на персонал

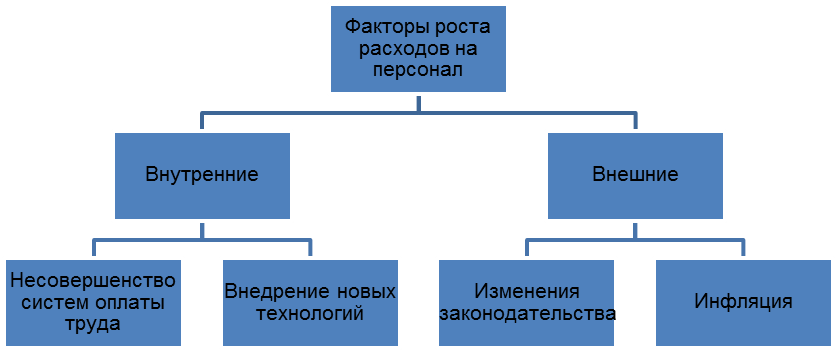

Планировании расходов на персонал

Расходы на персонал включают

• основная и дополнительная заработная плата;

• отчисления на социальное страхование;

• расходы на командировки и служебные разъезды;

• расходы на подготовку, переподготовку и повышение квалификации кадров;

• расходы, связанные с доплатами на общественное питание, жилищно-бытовым обслуживанием, культурой и физическим воспитанием, здравоохранением и отдыхом, обеспечением детскими учреждениями, приобретением спецодежды.

• охрану труда и окружающей среды;

• на создание более благоприятных условий труда;

• на создание новых рабочих мест.

Кадры фирмы - это часть персонала, в которую включаются основные (штатные, постоянные), как правило, квалифицированные работники.

Персонал предприятия - совокупность физических лиц, состоящих с ним как с юридическим лицом в отношениях, регулируемых договором найма. Он представляет собой коллектив работников с определенной структурой, соответствующей научно-техническому уровню производства, условиям обеспечения производства рабочей силы и установленным нормативно - правовым требованиям. Категория "Персонал предприятия" характеризует кадровый потенциал, трудовые и человеческие ресурсы производства. Она отражает совокупность работников различных профессионально - квалификационных групп, занятых на предприятии и входящих в его списочный состав [2]

Кадровый состав или персонал предприятия и его изменения имеют определенные количественные, качественные и структурные характеристики, которые могут быть с меньшей или с большей степенью достоверности измерены и отражены следующими абсолютными и относительными показателями:

а) Списочной и явочной численностью работников предприятия и (или) его внутренних подразделений, отдельных категорий и групп на определенную дату;

б) Среднесписочный численностью работников предприятия и (или) его внутренних подразделений за определенный период;

в) Удельным весом работников отдельных подразделений (групп, категорий) в общей численности работников предприятия;

г) Темпами роста (прироста) численности работников предприятия за определенный период;

д) Средним разрядом рабочих предприятия;

е) Удельным весом служащих, имеющих высшее или среднее специальное образование в общей численности служащих и (или) работников предприятия;

ж) Средним стажем работы по специальности руководителей и специалистов предприятия;

з) Текучесть кадров по приему и увольнению работников;

и) Фондовооруженностью труда работников и (или) рабочих на предприятии и другими.

Работники подразделяются на:

Промышленно - производственный персонал составляют работники, деятельность которых непосредственно связана с производством и его обслуживанием.

Персонал не промышленных организаций - в основном работники жилищно-коммунального хозяйства.

По характеру выполняемых функций промышленно - производственный персонал (ППП) подразделяется на четыре категории: рабочих, технических исполнителей (служащих), специалистов и руководителей.

Рабочие

- лица, непосредственно занятые созданием материальных ценностей, а также ремонтом, перемещением грузов, оказанием материальных услуг [3].

Технические исполнители (служащие) -

работники, осуществляющие подготовку и оформление документации, учет и контроль, хозяйственное обслуживание (агенты, делопроизводители, чертежники, секретари и т.д.).

Специалисты - работники, занятые инженерно - техническими, экономическими и другими работами (администраторы, бухгалтеры, диспетчеры, инженеры, инспекторы, нормировщики, механики, экономисты, юрисконсульты и др.). [5]

персонал кадровый состав

Руководители -

работники, занимающие должности руководителей предприятий и их структурных подразделений (директора, начальники, управляющие, заведующие, председатели, мастера, главные бухгалтеры, главные инженеры, главные механики, главные электрики, главные редакторы, а так же их заместители) [4].

Соотношение работников по категориям характеризует структуру трудовых ресурсов предприятия.

Организационная структура предприятия (строительной организации, фирмы) - совокупность отделов и служб, занимающихся созданием и координацией управленческих решений по выполнению заданной программы (бизнес-плана).

Количественная характеристика трудовых ресурсов ( персонала) - предприятия в первую очередь измеряется такими показателями, как списочная и среднесписочная численность работников.

Основной круг параметров или характеристик, определяющих качество труда:

а) Экономические (сложность труда, квалификация работника, отраслевая принадлежность, условия труда, трудовой стаж);

б) Личностные (дисциплинированность, наличие навыков, добросовестность, творческая активность);

в) Организационно - технические (привлекательность труда, насыщенность оборудованием, уровень технологической организации производства, рациональная организация труда);

г) Социально-культурное (коллективизм, социальная активность, общекультурные и нравственное развитие).

Структурная характеристика трудовых ресурсов (персонала) предприятия определяется составом и количественным соотношением отдельных категорий и групп работников предприятия.

Профессионально-квалификационная структура кадров складывается под воздействием профессионального и квалификационного разделения труда. При этом под профессией подразумевается особый вид трудовой деятельности, требующей определенных теоретических знаний и практических навыков. Под специальностью - вид деятельности в пределах профессии, который имеет специфические особенности и требует от работников дополнительных специальных знаний и навыков.

Специальность определяет вид трудовой деятельности в рамках одной и той же профессии. Например, экономисты (профессия) подразделяются на плановиков, маркетологов, финансистов, трудовиков (специальность) и т.д.

Работники каждой профессии и специальности различаются уровнем классификации , то есть степенью овладения работниками той или иной профессией и специальностью, которые отражаются в квалификационных (тарифных) разрядах и категориях. Профессионально - квалификационная структура служащих предприятия закреплена в штатном расписании - документе, ежегодно утверждаемым руководителем предприятия и представляющем собой перечень сгруппированных по отделам и службам должностей служащих с указанием разряда работ и должностного оклада.

Пересмотр штатного расписания осуществляется в течении года путем внесения в него изменений в соответствии с приказом руководителя предприятия.

Первым шагом к тому, чтобы сделать труд работника как можно более производительным, является профессиональная ориентация и социальная адаптация в коллективе. Если руководство заинтересовано в успехе работника на новом рабочем месте, оно должно всегда помнить, что организация - это общественная система, а каждый работник - это личность.

Организация предъявляет требования к образованию, квалификации, производительности, дисциплине, умению работать в коллективе, готовности положительно воспринимать имеющиеся условия производства. В ходе взаимодействия работника и организации происходит их взаимное приспособление, протекает процесс адаптации. [2]

Затраты предприятия.

Основные понятия

Состав затрат себестоимости СМР

Понятие, назначение, порядок определения сметной стоимости СМР

Направление снижения себестоимости СМР

Состав затрат себестоимости СМР

• Прямые затраты

• Накладные

• Текущие

• Единовременные

Направление снижения себестоимости СМР

• Техника

• Технология

• Управление

• Экономия

Себестоимость строительно-монтажных работ — важнейший фактор экономических показателей работы строительных организаций.

Себестоимость — это выраженные в денежной форме затраты на производство строительных работ, выпуск продукции и оказание услуг.

В строительстве используются показатели сметной (определенной в сметах), плановой (рассчитанной строительной организацией с учетом конкретных условий) и фактической (реально сложившейся на строительной площадке) себестоимости строительно-монтажных работ. Себестоимость строительно-монтажных работ включает расходы на приобретение материалов, топлива, энергии, оплату труда наемных работ-

ников, компенсацию износа используемых основных фондов и другие затраты.

Все издержки в зависимости от способов их включения в себестоимость работ подразделяются на прямые и накладные (косвенные).

Под прямыми затратами подразумевают расходы, связанные с производством строительных работ, которые можно прямо и непосредственно включать в себестоимость конкретных строительных объектов. В состав прямых затрат входят: основная заработная плата рабочих, стоимость материалов, деталей и конструкций, расходы по эксплуатации строительных машин и механизмов.

Под накладными (косвенными) затратами понимают расходы, связанные с организацией и управлением производством строительных работ. Накладные расходы — это комплексные затраты, связанные с деятельностью организации в целом, которые не могут быть отнесены непосредственно на определенный объект учета в строительном производстве или при выпуске продукции и оказании услуг. Совместно с прямыми затратами они составляют сметную себестоимость строительно-монтажных работ.

Затраты на производство строительно-монтажных работ, продукции и услуг подразделяются на текущие и единовременные.

Текущими затратами являются производственные расходы, зависимые от объемов работ и количества выполняемых работ, выпускаемой продукции и оказываемых услуг.

Единовременными называют затраты, производимые периодически или однократно. Текущие затраты, в свою очередь, в зависимости от их связи с объемами производства строительно-монтажных работ, выпускаемой продукции и оказываемых услуг могут подразделяться на постоянные и переменные.

Постоянные затраты независимо от их связи с объемаМи производства работ, продукции и услуг остаются неизменными в течение отчетного периода. К ним, в частности, Могут относиться: амортизационные отчисления по основным средствам в случае их начисления от первоначальной стоимости по постоянным нормативам, рассчитанным исходя из срока службы основных средств; износ нематериальных ак-

тивов; арендная плата за основные средства; расходы на оплату труда управленческого персонала по установленным должностным окладам и др.

Затраты, увеличивающиеся или уменьшающиеся в зависимости от роста или снижения объемов выполненных строительно-монтажных работ, продукции и услуг, относятся к переменным. К ним, в частности, относятся: стоимость использованных материалов; расходы на оплату труда персонала, рассчитанные исходя из расценок на единицу объема строительно-монтажных работ, продукции и услуг и др.

Отдельные затраты нельзя отнести ни к постоянным, ни к переменным, так как они включают элементы и тех и других. Такие затраты принято называть условно-постоянными и условно-переменными в зависимости от преобладания в них постоянных или переменных затрат. Например, расходы на ремонт основных средств являются комплексными затрата-

ми, которые включают как постоянные затраты (на оплату труда вспомогательных рабочих — оплата по тарифам и окладам и т.п.), так и неременные (затраты на использование материалов и т.п.).

В себестоимость строительных работ, а также продукции и услуг не должны включаться затраты, не связанные с их выполнением.

Прямые .затраты (ПЗ) на производство строительно-монтажных работ, продукции и услуг определяются по формуле

ПЗ = М + 3 + А, (16.1)

где М — стоимость используемых непосредственно при выполнении строительных работ материалов, деталей, строительных конструкций, топлива, пара, воды, электроэнергии и т.п. Эти затраты определяются исходя из стоимости приобретения ресурсов, расходов на их доставку, заготовительно-складских расходов с учетом оплаты процентов за кредит, предоставляемый поставщиком в соответствии с договором подряда, наценок и комиссионных вознаграждений, уплаченных снабженческим организациям. Стоимость приобретения материальных ресурсов определяется по действующим ценам без налога на добавленную стоимость; 3 — расходы на оплату труда производственных рабочих и работников из числа линейного персонала в случае включения их в состав бригад, занятых непосредственно на строительных работах. В состав этих издержек также включают: стоимость продукции, выделяемой в качестве натуральной оплаты работ-

никам; выплаты стимулирующего характера (премии, надбавки и пр.); компенсации, связанные с режимом работы и условиями труда; оплату очередных и дополнительных отпусков и т.д.; А — расходы на содержание и эксплуатацию строительных машин и механизмов, которые включают амортизационные отчисления на полное восстановление строительных машин и механизмов и других производственных основных фондов; арендную плату за пользование арендованной техникой в размерах, установленных договором; затраты на техническое обслуживание, издержки на ремонт; оплату труда рабочих, занятых управлением строительными машинами и механизмами; расходы на топливо, энергию и другие эксплуатационные ресурсы.

Накладные (косвенные) затраты включают:

^административно-хозяйственные расходы, предусматривающие оплату труда административно-хозяйственного персонала, отчисления на социальные нужды (на государственное социальное и медицинское страхование, пенсионное обеспечение, в Государственный фонд занятости населения, на содержание канцелярии и т.д.);

i/расходы на организацию работ на строительных площадках,включающие издержки, связанные с износом и ремонтом малоценных и быстроизнашивающихся инструментов и производственного инвентаря, используемых в производстве подрядных работ и не относящихся к основным доходам и т.д.;

^затраты на обслуживание работников строительства, включающие расходы на подготовку и переподготовку кадров, на обеспечение необходимых санитарно-гигиенических и бытовых условий, издержки на охрану труда и технику безопасности и т.д.;

^прочие накладные затраты, платежи по обязательному страхованию имущества строительной организации, по кредитам банка в пределах ставки; расходы на рекламу, связи с общественностью;

^издержки, не учитываемые в нормах накладных расходов, но относимые на их счет: сюда могут быть включены пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работникам.

16.2. Сметная себестоимость строительно-монтажных работ:

понятие, назначение, порядок определения

Себестоимость строительно-монтажных работ, выполненных строительной организацией собственными силами, определяется по формуле

ССС = ПЗ + HP, (16.2)

где ПЗ — прямые затраты; HP — накладные расходы.

Сметная себестоимость строительно-монтажных работ

определяется проектной организацией в ходе составления не обходимого комплекса проектных документов по сметным нормам и текущим ценам на момент ее расчета.

Сметная себестоимость — база для расчета плановой себестоимости строительно-монтажных работ; она позволяет строительной организации прогнозировать предварительно уровень своих будущих затрат, а заказчику — оценить пределы,в которых может осуществляться торг с подрядной строительной организацией.

Сметная себестоимость является основным показателем, по которому государственные органы налогообложения контролируют прибыльность конкретной сделки строительной организации.

Плановая себестоимость строительно-монтажных работ представляет собой прогноз величины затрат конкретной строительной организации на выполнение определенного комплекса строительно-монтажных работ. Цель планирования себестоимости строительно-монтажных работ — определенно величины затрат на выполнение работ в установленные договорами сроки при рациональном использовании реально находящихся в распоряжении организации производственных ресурсов.

Плановая себестоимость (СС ) является расчетной величиной и может быть определена по формуле

ССПЛ = Ссмр - ПН - ДСС + К, (16.3)

гДе Сс — сметная стоимость строительно-монтажных работ; ПН — пла-

новые накопления; СС — снижение себестоимости в денежном выраже-

нии; К — компенсация в связи с увеличением цен и тарифов по сравнению со сметами.

А. Снижение себестоимости за счет снижения затрат на

строительные материалы, детали, конструкции (См) можно

определить по формуле

( 16.4)

( 16.4)

• где УМ.Р – удельный вес затрат на материальные ресурсы к сметной стоимости всех СМР, %;

• УН.Р. – процент снижения нормы расхода материалов, конструкций, деталей;

• УЦ – процент снижения цены материалов, деталей, конструкций

Б. Снижение себестоимости за счет увеличения выработки

при улучшении использования строительных машин и меха-

низмов (С ) можно рассчитать по формуле

ДхахВ„

ДхахВ„

(16.5)

• где Д – уровень расходов на эксплуатацию машин в сметной (базовой) себестоимости, %;

• α – доля условно-постоянной части в расходах на эксплуатацию строительных машин, %;

• ВЧ – планируемое увеличение выработки машин, %.

формулу можно использовать для оценки затрат как в це-

лом по производственной программе работ, так и, например,

при оценке изменения себестоимости в случае замены отдель-

ной машины.

В. Снижение себестоимости от повышения производитель-

ности труда за счет увеличения сборности строительства (Ссб)

определяется по формуле

(16.6)

(16.6)

• где Qпл – объем СМР по сметной стоимости на плановый период, тыс.руб.;

• Qпов – объем СМР по объемам с повышенной степенью сборности по сметной стоимости, тыс. руб.;

• Уб – удельный вес по затрат в себестоимости работ в базисном периоде, %;

• п – количество мероприятий по повышению сборности;

• Тпл – удельное сокращение трудовых затрат за счет повышения сборности на единицу измерения, %.

|

из

5.00

|

Обсуждение в статье: Персонал строительного предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы