|

Главная |

Сущность двойной записи

|

из

5.00

|

Каждая хоз операция отражается по дебету одного счёта и кредиту другого счёта в одних и тех же суммах.Взаимосвязь счетов, возникающая в рез-те отражения на них хоз операции, наз корреспонденцией счетов, а сам счета наз корреспондирующими. Запись двух корреспондирующих счетов с указанием их дебета, кредита и суммы, наз бух проводкой.

Проводки бывают простые, когда участвуют ток 2 счёта:один дебетуется, а другой – кредитуется, и сложные:когда дебетуется 2 и более счетов и кредитуется один счёт или наоборот.П-р: поступили в кассу денежные ср-ва с расчётного счёта.Объекты: касса (+ - дебет) и расчётный счёт(- кредит) – активные счета: 1 тип.П-р: за счёт кредита банка погашена з-ть перед поставщиками.Объекты учёта: банк(пассив: +) - кредит и поставщики (пассив: -) – дебет.П-р: поступили товары от поставщиков. П-р: с расчётного счёта погашена з-ть перед поставщиками:Расчт счёт А – Кт 51Поставщики П – Дб 60

Проводка: Дт Кт

60 51

Для того, чтобы оставить бух проводку, необ-мо:1.Исходя из содержания хоз операции, опр-ть два взаимосвязанных объекта бух учёта и установить, что это: активы или КиО (пассивы);2.Выбрать взаимосвязанные счета бух учёта для этих объектов, установить стрру этих счетов. Название объекта, как правило, совпадает с названием счёта или прямо указывает на его эк содержание;3.Установить, как изменяются объекты учёта под влиянием хоз операции (плюс или минус) и как это изм-ие отражается на счетах бух учёта;4.Составить и записать бух проводку в виде формулы как рез-т обоснования и раскрытия эк сущности хоз операции.;5.Проверить соот-ие бух проводки эк содержанию хоз операции. Это значит, сопоставить и объяснить правильность записей на счетах бух учёта и подтвердить их соот-ие эк содержанию хоз операции. Если при объяснении установлено несоот-ие или противоречие, то в проводке ошибка.Бух проводки обычно составляются непосредственно в первичных учётных документах либо в спец отведённых местах. В последствии эти записи переносятся в регистры, (отчёты) с целью регистрации операций. Записи в этих регистрах могут быть хронологическими и систематизированными. Хронологические записи производятся по мере их совершения. В учебных целях исп-ся журнал регистрации хоз операций.

Журнал регистрации имеет след форму:

| № По порядку | Содержание операции | Корреспонденция счетов | Сумма | ||

| Дт | Кт | Частная | Общая | ||

| 1. 2. | 1.По чеку получены ден ср-ва и оприходованы в кассу - касса А+ - расч счёт А- 2.Из кассы выплачена зарплата Касса А- Зарплата А- | 50-51 70-50 |

Систематизированная запись хоз операций производится с учётом их группировки по соотв-щим признакам, н-р:по видам активов, материалов, материально-ответственных лиц (МОЛ) и т.д.Запись хоз операций в течение отчётного периода наз текущим учётом – разноской хоз операций на счетах бух учёта. Это значит, что на основании бух проводок со ссылкой на первичный учётный документ вносится запись в регистре бух учёта соотв-щего счёта, по дебету или кредиту к-го указывает проводка.

4.5.Оборотные ведомости и их зн-ия.С целью контроля за остатками и движением материальных ценностей, расчётов, а также других изм-ий в активах источниках и обязательствах, данные текущего бух учёта периодически обещаются. Отчётным периодом явл месяц. По материальным счетам, обобщение данных бух учёта производится также на основании инвентаризации. Контроль всей сов-ти объектов бух учёта наз итоговым балансовым обобщением, к-ое производится след образом:1.Сначала проверяют полноту записей хоз операций на счетах бух учёта;2.Обобщение информации производится в конце месяца путём подсчёта оборота и выявления сальдо по синтетическим и аналитическим счетам.;3.Производится сверка данных аналитических и синтетических счетов по каждому счёту активу и пассиву, по регистрам бух учёта. Сверка обеспечивается путём составления оборотных ведомостей. ;

Различают след виды оборотных ведомостей:1.Оборотные ведомости по аналитическим материальным счетам, в кых в разрезе номенклатуры ценности приводятся остатки на начало месяца, приход, расход, остатки ценностей на конец месяца в количественно-суммовом выражении.2.Оборотные ведомости по аналитическим расчётным счетам,в к-ых в разрезе дебиторов или кредиторов отражается з-ть на начало месяца, обороты за месяц и развёрнутое сальдо (дебетовое или кредитовое) на конец месяца. 3.Оборотные ведомости по синтетическим счетам а главной книге,в к-ых обобщаются данные по всем синтетическим счетам.

Оборотная ведомость имеет след форму:

| Наименование и № счёта | Сальдо на начало месяца | Оборот | Сальдо на конец месяца | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| 1.Основные ср-ва 01 | V | V | + | - + | - | - |

После записи всех счетов записываются итоги по каждому столбику. Мы должны получить три пары равных итогов. (птичка + и -)

Сальдо на начало месяца дебет=кредиту, т.к. это данные из вступительного баланса на начало месяца.Обороты за месяц дебет=кредиту, т.к. каждая хоз операция за месяц отражается м-ом двойной записи (по дебету одного счёта и кредиту второго счёта).И равенство дебета и кредита на конец месяца вытекает из первых двух равенств и математических законов и пред собой баланс на конец месяца. В практике может исп-ся шахматная ведомость. В шапке таблицы оборотной ведомости в первой графе все синтетические счета располагаются в порядке возрастания их номеров. Затем в строку записываются остатки на начало месяца, дебетовые и кредитовые обороты и остатки на конец месяца.

Учёт хоз. процессов.

5.1Объекты бух учёта процесса снабжения, их стоимостная оценка, хар-ка счетов, предназначенных для учёта производственных запасов.Процесс снабжения пред. собой приобретение орг-ей у поставщиков по договорам за оплату произв. запасов, по ценам поставщиков с НДС. Процессы снабжения возникают транспортно-заготовительные расходы (ТЗР) по заготовлению материалов (за доставку, погрузку, разгрузку и т.д.). Эти расходу увеличивают покупную ст-ть произв. запасов при принятии поступающих материалов к учёту учитывается их факт-ая себест-ть. При принятии поступающих материалов к учёту, учитывается их факт-ая себест-ть, исходя из покупной стоимости без НДС и расходов по их приобретению (ТЗР). Материалы использ-ся для пр-ва продукции, для общепроизв-ых и общехоз. нужд орг-ии, а также для упаковки готовой продукции. Бух учёт материалов на счёте 10, кот-ый наз. материалы, основан на их классификации(смотри субсчета). Единицей учёта произв. запасов служит номенклатурный объект. Аналитические счета открываются по номенклатуре ценностей и учёт материалов ведут в натурально-стоимостном выражении по учётным ценам, установленным в учётной политике. Оценка материалов в текущем учёте, т.е. учётная цена зависит от выбора способа оценки материалов, установленных законом (по факт-ой себест-ти каждой единицы, по себест-ти первой по времени приобретения партии материалов и т.д.). Применение данных способов опр-ия факт-ой себест-ти материалов, влияет на оценку материалов на счёте 10. Учёт может вестись: а) По факт-ой себест-ти каждой партии приобретаемых материалов или по номенклатуре ценностей; б) По плановой себест-ти материалов или отпускным ценам поставщиков без НДС. В этом случае к счёту 10 открывается дополнительный счёт 16 для учёта отклонения между фактой стоимостью и учётной. 10 - Учётная стоимость. 16 - Отклонение между факт-ой себест-тью и учётной ценой. Учётная ст-ть + отклонение = факт-ая себест-ть. в)в свою очередь от способов оценки материалов в текущем учёте зависит и м-ка учёта операций: - с применением только счёта 10; - с применением счёта 10 и 16; - с применением счёта 10, 15,16; Один из вариантов учёта закрепляется в учётной политике орг-ции. Следует учесть, что незав-мо от способа оценки и порядка учёта материалов, их списание в произ-во осущ. по факт-ой себест-ти. Т.о. важнейшими объектами учёт, процесса снабжения явл: 1.Процесс заготовки и приобретения материальных ценностей; 2.Материалы как вид актива учитывают на основном активном материальном счёте 10; 3.ТЗР (отклонение факт-ой от плановой себест-ти) приобретаемых материалов как часть актива учитывается на активном регулирующем дополнительном счёте 16. 4.НДС по приобретаемым активам как часть ст-ти приобретаемых активов, учитывается на активном регулирующем дополнительном счёте 18; 5.Кредиторская з-ть поставщикам как обязательство за приобретаемые материальные ценности отражается на активно-пассивном (более пассивном) счёте 60 (расчёты с поставщиками). Сущность зачётного м-да учёта НДС закл. в том, что каждый продавец взымает НДС с покупателей и заказчиков и начисляет НДС из выручки от реализации по продажны ценам. В свою очередь каждый покупатель принимает к зачёту НДС поставщиков по приобретённым товарам, услугам, по покупным ценам. Разность начисленного НДС по реализации (исходящий НДС) и уплаченного НДС поставщика (налоговые вычеты), все орг-ции уплачивают в бюджет.

5.2.Процесс заготовления и приобретения материальных ценностей, как самостоятельный объект учёта, как правило, выделяют в крупных орг-ях, обобщающих информацию о затратах на приобретение материалов. Для этого исп-ся счёт 15. По дебету счёта 15 отражаетсяфакт-ая себест-ть заготавливаемых ценностей. Она включает в себя: - ст-ть материалов по ценам поставщиков без НДС: - транспортные расходы по доставке; - таможенные пошлины; - расходы по страхованию, экспедированию грузов и т.д. (это всё факт-ая себест-ь материалов). Т.о. по дебету счёта 15 с кредита разных счетов собираются затраты и калькулируется себест-ть приобретаемых материалов. По кредиту счёта 15материалы списываются по учётным (плановым) ценам (они могут списываться в пр-во, на общехоз. нужды, на общепроизв. нужды, упаковку и т.д.). В конце месяца сопоставляются обороты по дебету и кредиту счёта 15 и определяется отклонение факт-ой себест-ти материалов от учётных цен. Это отклонение списывается на счёт 16.Т.о., в конце месяца остатка по счёту 15 не бывает, т.к. счёт закрывается.

1.Приняты к учёты материалы, поступившие от поставщиков, на основании документов поставщиков. Стоимость материалов без НДС 1000000. НДС: 20000. Дт.15; Кт 16. Сумма 100000. 2.От транспортной орг-ии получены счета за транспортные услуги по доставке материалов. Стоимость услуг без НДС 70000. НДС: 14000 А+ 15 П. Дт 70, Кт 50. Сумма 90000. 3.Списаны командировочные расходы по авансовому отчёту работника за поступившие материалы. Увеличиваются транспортно-заготовительные расходы А+, а долг подотчётного лица уменьшается. А- (71 счёт) сумма 36500. 4.Начислено зарплата работникам несписочного состава за разгрузку материалов 10000. Увеличиваются ТЗР и долг по зарплате.

5.Произведены отчисления от зарплаты: 1.В фонд соц защты населения (34%) – ув-ся ТЗР и ув-ся з-ть перед фондом соц защиты населения. 10000*34% = 3400. 1.Произведены отчисления в белгосстрах (1% условно) = 10000* 1%=100р. Опять ув-ся ТЗР (15)А и ув-ся з-ть перед белгосстрахов (76)П

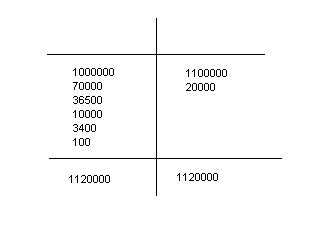

Поступившие материалы оприходованы на склад по учётным ценам на сумму 1100000, т.е. ув-ся материалы это активный счёт, а ТЗР ум-ся на сумму 1100000. Опр-ть и списать отклонение между факт-ой себест-тью поступивших материалов и учётной ценой.

5.3.Если орг-ия не применяет счёт 15 для учёта операций снабжения, то приобретаемые материалы на счёте 10, как правило, учитываются по ценам поставщиков без НДС, а все ТЗР по поступлению материалов учитываются на счёте 16. В конце месяца по данным счёта 10 и 16 составляется расчёт и косвенным методом (методом среднего процента) опр-ся сумма ТЗР, относящиеся к ст-ти материалов списанных на опр цели. П-р: 1.Поступили материалы от поставщиков на сумму 1000000, НДС – 20%. Ув-ся материалы и ув-ся долг перед поставщиком. 10А+ и 60П+. НДС: 18А+ и 60П+. 2.Получен счёт от транспортной орг-ии за услуги стоимость по тарифам без НДС 70000, НДС – 20%. 16А+ и 60П – 70000 и НДС: 18А+ и 60П+ - 14000. 3.Списаны командировочные расходы: 16А+ и 71А- - 36500. 4.Начислена заплата лицам несписочного состава за выгрузку: 16А+ и 70П+ - 10000. 5.Произведены отчисления от начисленной зарплаты в ФСЗН 34%: проводка: дебет 16 счёта, активный+ и кредит 69 – пассивный ув-ся – сумма 3400. 6.Произведены отчисления в белгосстрах -1%: ув-ся отклонение дебет счёта 16 и ув-ся. 7.Списаны материалы по учётным ценам без НДС, израсходованные на: 1.Пр-во продукции (материальные затраты основного пр-ва)Ув-ся затраты осн пр-ва и ум-ся материалы. Осн пр-во – А+20, материалы – А-10 – на сумму 800000; 2.На общехоз нужды: затраты А+, а материалы А-: общехоз щатраты А+, а материалы А- - на сумму 30000. 3.На упаковку готовой продукции (расходы на реализацию: расходы А+44, а материалы А-10: 44-10 и сумма 20000.

Опр-ть и списать по расчёту отклонение факт-ой себест-ти материалов от учётной цены с целью доведения ст-ти израсходованных материалов до их факт-ой себест-ти:

ШАПКА: Показатели, Стоимость материалов по учётным ценам, Отклонение стоимости материалов (16счёт), Факт-ая себест-ть материалов (счёт10+счёт16).Показатели:1.Сальдо на начало месяца – 400000 - 10200- 410210. 2.Приход или дебетовый оборот - 1000000 – 120000 – 1120000. 3.Итого приход с остатком – 1400000 – 130200 – 1530200. 4.Ср процент отклонения - 130200/1400000*100%=9,3%. 5.Расход, в материалах всего: - на осн пр-во – 800000 - 800000*9,3/100 = 74100; - на общехоз цели – 30000 – 2790; - на упаковку продукции – 20000 – 1860. Итого:850000. Итого:79050. 6.Сальдо на конец месяца – 550000 – 51150. 20 16 74100; 26 16 2790; 44 16 1860.

5.4.Орг-ии, применяющие совр бухг-ие проги, торговые орг-ии и орг-ии, имеющие незначительные запасы, могут учитывать стоимость материалов на счёте 10 по фактой себест-ти. В дт счёта 10 относится покупная стоимость поступивших и оприходованных материалов, а также все расходы, связанные с их поступлением. В этих случаях целесообразно вести учёт по каждой партии материалов. Фактическая себест-ть единицы материалов опр-ся делением общей суммы фактой себест-ти на кол-во поступивших материалов. Факт-ая себесть-ть израсходованных материалов опр-сяумножением факт-ой себест-ти единицы материалов на кол-во израсходованных единиц материалов. П-р:Поступили от поставщиков материалы на сумму 1000000. Проводка: дт счёта 10, кт счёта 60 на 100000. НДС: проводка - 18 6- и берём 20% от миллиона – это 200000. Оплачены транспортной орг-ей расходы, связанные с поступлением материалов. Стоимость услуг без НДС 7-тыс. НДС 20%. Проводка: дт счёта 10 кт счёта 60 на сумму 70000. Начислен НДС 18 60, 20% орт 70000 – будет 14000. Списаны командировочные расходы работников снабжения, связанные с доставкой 36500. Проводка: дт 10, кт 71 – 36500. Начислена зарплата за разгрузку материалов. Проводка: дт 10, кт 70 – сумма 10000. Произведены отчисления от начисленной зарплаты в ФФЗН 34%, проводка: 10 69 на сумму 3400 и БелГосстрах 1% условно: 10 76 на сумму 100 рублей. Итого факт-ая себест-ть поступивших материалов: 1120000.Списаны материалы по учётным ценам по факт-ой себест-ти, израсходованные на изготовление продукции: 20 10 на сумму 874400: на общехоз цели: 26 10 на сумму 32790 и на упаковку: 44 10 на сумму 21860. Итого факт-ая себест-ть израсходованных материалов: 929050.

5.5.Процесс пр-ва следует рассматривать в сфере материального пр-ва, где происходит потр-ие материальных ресурсов при участии живого труда работников, а результатом пр-ва явл готовая продукция услуги, работы. К деят-ти орг-ии различают след виды производств по их назн-ию: 1.Осн пр-во –осн вид деят-ти, ради к-го создавалась орг-ия с целью получения прибыли. 2.Вспомогательное пр-во –осущ для обес-ия осн пр-ва более дешёвыми ресурсами, услугами (транспортные службы, ремонтные ценха и т.д.). 3.Обслуживающие пр-во и хоз-во –создаются для обес-ия соц условий жизни работников (культурно-просветительные, оздоровительные и т.д.). Объектами бух учёта в процессе пр-ваявл затраты на пр-во продукции, работ, услуг с целью опр-ия их себест-ти. Производственные затраты отчётного периода учитываются обособленно от др видов затрат. Прочие капитальные затраты по созданию вне оборотных активов с целью опр-ия их себест-ти учитываются на счёте 08. Расходы будущих периодов учитываются на счёте 97. Текущие затраты включают в ся затраты краткоср-ых активов (сырьё, топливо), часть долгоср-ых активов, используемых предпринимательской деят-ти в виде амортизации, а также стоимость работ, услуг, оказываемых сторонними орг-ями и т.д. Эти расходы списываются в расходы отчётного периода. Бух учёт затрат осущ-ся по объектам калькулирования, т.е. видом производств, видом продукции и т.д., что позволяет выявить затраты отчётного периода по видам деят-ти и сформировать факт-ую себест-ть по объектам калькуляции. Бух учёт затрат основан на их классификации:

1.По месту возн-ия: - производственные (возникают в процессе пр-ва. Они показывают, во что обходится изготовление продукции и формируют произв себест-ть продукции. - коммерческие (возникают в процессе реализации продукции и показывают, во что обходится продажа этой продукции). Сумма произв себест-ти и коммерческих расходов = полной себест-ти продукции. Себест-ть продукции – стоимостная оценка использованных прир ресурсов, сырья, материалов, ОС на их пр-во и продажу. 2.По видам производств: - затраты осн пр-ва (20 счёт); - вспомогательного пр-ва (23 счёт); - обслуживающих производств и хоз-в (счёт29); 3.По способу включения в себест-ть: - прямые(относятся на конкретный вид продукции и учитываются на основных калькуляционных счетах 20 23 29). - косвенные(оотн-ся к разным видам продукции, носят общий хар-р, поэтому в течение месяца учитываются на активном операционном собирательно-распределительном счёте 25, а в конце месяца эти расходы распределяются по объектам калькуляции и списываются на осн пр-во. Т.о. косвенно вкл-ся в себест-ть продукции. 4.По видам расходов затраты группируются по элементам и статьям затрат: По элементам затраты делятся на 5 групп: 1.Материальные2.Расходы на оплату труда3.Отчисления на соц нужды4.АмортизацияОС и немат активов5.Прочие затраты. Отраслевая номенклатура калькуляционных статей разрабатываетсяМинистерствами и ведомствами для подведомственных орг-ий. Статьи затрат исп-ия при орг-ии аналитического учёта.

5.6.Затраты осн пр-ва учитываются на активном, калькуляционном счёте 20. Дебетовый оборот по счёту 20 показывает ув-ие произведённых затрат за месяц, связанных с пр-ом продукции, товаров, работ, услуг. В течение месяца по дт счёта 20 накапливаются прямые затраты по элементам и статьям затрат на основании первичных документов на отпуск материалов пр-ва и др затрат. Косвенные затраты отн-ся на осн пр-во ток в конце месяца. После их распр-ия между видами производств и объектами калькуляции. По кт счёта 20 в течении месяца могут производится записи на ум-ие затрат, связанные с возвратными отходами, списанием выявленного брака в пр-ве. Дебетовое сальдо по счёту 20 показывает незавершённое пр-во. Оно возникает, когда не завершён технологический цикл. Сальдо на конец месяца опр-ся методом прямого счёта произведённых затрат на основании первичных документов или при инвентаризации незавершённого пр-ва в цехе. Сальдо незавершённого пр-ва на конец месяца явл переходящим сальдо на след месяц. Кредитовый оборот по счёту 20 показывает списание произведённых затрат, составляющих факт-ую себест-ть (ФС) выпущенной продукции, к-ая рассчитывается м-ом балансовой увязки след образом: сальдо на начало месяца (незавершённое пр-во счёт 20) + дебетовый оборот (затраты на пр-во продукции за минусом возвратных отходов) и минус сальдо на конец месяца (незавершённое пр-во на конец месяца) – м-д балансовой увязки.Собирательно-распределительный счёт 25 не имеет сальдо на начало месяца.По дт этого счёта в течение месяца накапливаются косвенные расходы, а по кт производится списание расходов после их распр-ия. П-р: 1.Списаны материалы: - на пр-во продукции 2200000 (проводка: 20А+ 10Ае-). - на общепроизводственные нужды 100000 (проводка: 25А+ 10А-). 2.Списаны отклонения стоимости израсходованных мтаериалов: - на пр-во продукции 1100000 (20 16); - общепроизв нужды 5000 (25 16). 3.Начислено сторонним орг-ям за потреблённые газ, вода и т.д. 980000. НДС 20% на производственные цели разных видов продукции. (25 60(76)). НДС (18 60) – на сумму 206000. 4.Начислено зарплата произв рабочим 1000000 (20 70) и персоналу цехов 700000 (25 70). 5.Произведены отчисления от зарплаты: - произв рабочих ФФСН 34% (20 69 на сумму 340000), БелГосстрах 1% (условно) (20 76 на сумму 10000); - от начисленной зарплаты персонала цеха: ФФЗН 34% - 700000 (25 69 на 238000), БелГосстрах 700000 (25 76 на сумму 70000); 6.Начислена амортизация объетков ОС общепроизв назначения в сумме 524 тыс. Проводка (25 02). 7.Опр-ть суммы косвенных расходов произведённых за месяц и подлежащих распр-ию между продукцией А и Б. Распр-ие произвести пропорционально зарплате производственных рабочих, если известна, что зарплата рабочих, выпускающих продукцию А – 300 тыс, аз рплата рабочих, выпускающих продукцию Б – 700 тыс. Продукция А - Зарплата: 300000 – 30%. Продукция Б - Зарплата: 700000 – 70%. Теперь сумму 2554000 распределяем по процентам. Получается в продукции А: 766200, В продукции Б: 1767800. Увеличивается осн пр-во 766200, а общепроизв расходы 1767800 уменьшаются. 8.Опр-ть и списать факт-ую себест-ть готовой продукции. Если извесно, что сальдо на нач месяца по счёту 20 – 50000, а на конец месяца – 34000. ФС= 50000+6214000-34000=6230000. Проводка: готовая продукция (43) увся, а счёт 20 уменьшается (6230000).

| ||

4.Ср процент 1: 8350000 делим на 15000000 и умножаем на 100%= 79,5238

6.Сальдо на конец месяца2:3000000*79,5238 и делим на 100%= 2385714

5.Выбыло готовой продукции 2: 350000+8000000-2385714 (или 8350000-2385714)= 5964286

Дальше: 43 20 8000000; 90 43 7500000. Отклонение уч цены от ФС = 7500000-5964286=1535714. 90 43 1535714. Получилось 5964286.

5.8.Коммерческие расходы возникают в производственных орг-ях при реализации продукции. Поэтому их называют расходами на реализацию. К ним отн-ся:- израсходованные материалы на упаковку продукции; - расходы на рекламу; - транспортные расходы пок-ля; - стоимость приобретаемой изготовителем невозвратной тарой и т.д. При составлении нормативной или плановой калькуляции стоимости продукции коммерческие расходы вкл-ся в расчёт по установленным нормам и тарифам.Коммерческие расходы явл самостоятельным объектом бух учёта и учитываются на активном собирательном счёте 44, к-ый наз расходы на реализацию. По дт счёта 44 коммерческие расходы накапливаются в течение месяца при списании израсходованных материалов на упаковку и в др случаях. В аналитическом учёте выделяют расходы по их видам.По кт 44 производится списание коммерческих расходов, приходящихся на реализованные товары. Коммерческие расходы полностью списываются на реализованные товары (дт 90),если реализация учитывается по моменту отпуска. С 01.01.13 года вся продукция для целей бух учёта будет учитываться по моменту отгрузки. Если реализация признаётся по оплате (ден ср-ва пришли на счёт – товар реализован),то коммерческие расходы подлежат распределению между продукцией отгруженной и оплаченной и продукции отгруженной, но не оплаченной. Распр-ие производится методом ср процента. В учёте коммерческие расходы отражаются след образом: 1.Списаны материалы на упаковку в сумме 20000. Проводка: 44 10 20000. 2.Списаны отклонения стоимости материалов израсходованных на упаковку от ФС этих материалов. Проводка: 44 16 1860. 3.Начислена сторонней орг-ии за доставку готовой продукции пок-ля. Стоимость услуг по тарифам 418390. НДс 20%. (ндс 418390*20%) = 83670.Проводка: 18 16 83670. 4.Начислена сторонней орг-ии за проведённую рекламу. Стоимость услуг по тарифам без НДС 300000. НДс 20%. Проводка: 44 76 300000. НДС: 18 76 60000. Итого за рекламу 360000. Расчёт, распр-ие коммерческих расходов. ШАПКА - Пок-ли, База распр-ия, Коммерческие расходы. 1.Саль на нач месяца -1200000(дт 45) - 60000 (дт 44). 2.Приход за месяц –7500000 – 740250. 3.Итого приход с остатком –8700000 – 800250. 4.Ср процент -5,75. 5.Расход за месяц (кт 44 и 45) –8150000 – 468825. 6.Сальдо на конец месяца –550000 – 31625. Ср процент: 8250000/8700000*100% = 5,75. 5.8150000*5,75=468625.

Списаны коммерческие расходв на реализованную продукцию. а)При признании выручки по моменту : дт 90 и кт44, сумма: 768625. б)Списаны коммерч расоды на реализованную продукцию. С 01.01.2012г общехоз расоды, к-ые учитываются на счёте 26, списываются в дт 90 как управленческие расходы (расходы на упр-ие). Порядок их учёта и распр-ия аналогичен учёту и распр-ию коммерч расходов. (как с 44, ток вместо 44 – 26 счёт).

5.9.Процесс реализации явл завершающим в основных видах хоз деят-ти. По договорам с пок-лями и заказчиками каждая орг-ия реализует продукцию как поставщик работ, услуг. Каждая сделка продажи продукции предполагает совершение двух хоз операций: 1.По товарному док-ту орг-ия, поставщик отгружает продукцию пок-лю по отпускным ценам с НДС. 2.Пок-ль, заказчик производит оплату за продукцию и на раст счёт орг-ии поступают ден ср-ва. Исходя из этих дву операций, передача права собст-ти на объекты реализации от поставщика пок-лю может быть установлена по факту отгрузки и факту оплаты (с 01.01.13г пл-ся учитывать реализацию по моменту отгрузки). В связи с этим в бух учёте сущ 2 способа признания выручки: 1.По факту отгрузки продукции (м-д начисления). 2.По факту оплаты (кассовый м-д)

Эти обстоятельства влияют на мет-ку бух учёта процесса реализации. При реализации, осн объектами бух учёта явл:1.Готовая продукция работы, услуги, отгружаемая пок-лем и заказчиком (это активы, по к-ым отражается выбытие по кт соотв-щих счетов. Списание производится по учётным ценам).2.Деб-ая з-ть пок-лей и заказчиков за продукцию работы, услуги(в бух учёте признаётся по ценам их реализации, т.е. отпускным ценам с НДС). 3.Стоимость реализации(расходы, связанные с реализацией продукции работ, услуг. Они включают произв себест-ть реализованной продукции, коммерч расходы и расходы на реализацию. С 01.01.12г себест-ть реализованной продукции, расходы на упр-ие и расходы на реализацию выделяют как самостоятельные объекты учёта). 4.Выручка –сумма ден ср-в или иного имущества полученных или причитающихся к получению за реализованные товары по ценам и тарифам в установленных договорах и сформированных согласно законодательству. 5.Налоги из выручки –НДС-акциз – явл косвенными налогами, т.к. они вкл-ся в цену как надбавка к цене по установленным ставкам и взымаются с пок-ля и заказчика вместе с выручкой. НДС установлен в размере 0%, 10%,20%. Акциз ставки дифференцированный. 6.Фин рез-т (прибыль или убыток) – опр-ся как доходы минус расходы по видам деят-ти. Помимо вышеперечисленных объектов выделяют прочие доходы и расходы. Здесь учитываются доходы и расходы, к-ые не связаны с реализацией продукции, работ, услуг. Все вышеперечисленные объекты учёта отражаются на фин-результативном счёте 90, к-ый наз доходы и расходы от текущей деят-ти. ДТ этого счёта аткивный, а кт – предназначен для учёта капитала и обязательств. Данный счёт имеет след субсчета:90 субсчет 1 - выручка от реализации; 90 субсчет 2 – НДС; 90 субсчет 3 - Прочие налоги из выручки; 90 субсчет 4 – себест-ть реализации; 90 субсчет 5 – управленческие расходы; 90 субсчет 6 –расходы на реализацию 90 субсчет 7 – прочие ходоы; 90 субсчет 8 – прочие расходы; 90 субсчет 9 – фин рез-т (прибыль или убыток); Указанные субсчета носят рекомендательный хар-р. По кт счёта 90 отражается выручка от реализации, прочие доходы, убыток По дт счёта 90 отражаются НДС, прочие налоги из выручки, себест-ть реализованной продукции, управленческие расходы, расходы на реализацию, прочие расходы, прибыль и эти объекты отражаются в течение месяца на счёте 90. В конце месяца производится сопоставление деб и кр оборота по счёту 90. Если кр оборот превышает деб оборот, мы имеем прибыль и пишем её по дебету. Если деб оборот больше кр-го,мы имеем убыток. Счёт 90 закрывается в конце каждого месяца. Признание выручки в бух учёте по факту отгрузки понимают дословно: отгружается продукция и сразу все объекты учёта, связанные с реализацией, отражаются на счёте 90. Данный м-д наз методом начисления,что означает по предъявленным покупателем первичным док-ом на отгруженную им продукцию по отпускным ценам с НДС отражается деб з-ть по счёту 62,к-ая погашается при послед поступлении ден ср-в. При признании выручки по отгрузке, готовая продукция признаётся реализованной и списывается в кт 43 и дт 90. После начисления выручкиопр-ся налоги из выручки, к-ые отражаются по дт 90 и кт 68. Для того, чтобы рассчитать НДС из выручки (20%), НДС = выручка/120%*20%.

Мет-ка признания реализации по моменту отгрузки. 1.Отпущена пок-лем готовая продукция по отпускным ценам с НДС на сумму 9000000. Проводка: дт62 кт90. 2.Списана факт-ая себест-ть готовой продукции: дт 90, субсчет 3, кт 43 на сумму 5000000. 3.Начислен налог на доб ст-ть 9000000/120*20 = 1500000 (дт 90 субсчет 2, кт 68). 4.Списаны расходы на реализацию 740250 (дт 90 субсчет 6, кт 44). 5.Списаны расходы на упр-ие 500000 )дт 90 субсчет 5, кт 26). 90 субсчет 4+ 90 субсчёт2+ 90 субсчет 6+ 90 субсчет 5 = полная себест-ть реализации. 6.Опр-ть и списать фин рез-т от реализации продукции (от текущей деят-ти). 9000000-7740250 = 1259750 – фин рез-т.

Если кт будет меньше чем дт – получаем убыток, к-ый отражает проводкой: дт 99 и кт 90 субсчет 9. Счёт 90 закрывается в конце каждого месяца. Что касается субсчетов, то в течение каждого месяца на счетах накапливается информация, к-ая переносится н след месяц, т.е субсчета не закрываются. Закрытие субсчетов производится в конце года. Закрытие производится внутр-ми проводками. Такое закрытие наз реформированием. (реформацией). Если выручка в бух учёте признаётся по факту оплаты, то осн объектами учёта явлтовары отгруженные, выручка от реализации, себест-ть реализации, прибыль, налоги из выручки, убыток. Признание выручки в бух учёте по факту оплаты дословно следует понимать: товар считается реализованным, когда за него поступят ден ср-ва на раст счет. Для учёта реализации исп-ся счета: 43 (готовая продукция); 45(товары отгруженные); 90 т(доходы и расходы от текущей деят-ти); 51 (расчёт счет). Отгруженная продукция вначале отражаетсяпо дт счёта 45 и кт 43 по учётным ценам. На расчёт счет поступает выручка от реализации по отпускным ценам с НДС, что отражается проводкой ко дт 51 и кт 90 субсчет 1. И одновременно производится списание отгруженных товаров, учтённых на счёте 45 на себест-ть реализации. П-р:1.Отгруж-на готовая продукция пок-ля по свободно отпускной цене на сумму 7500 (Дт 45 Кт 43 7500). 2.Поступила выручка за реализованную продукцию 12000000 (Дт 51 КТ 90 12000000). Списание: ув-ся себест-ть реализации 90 а отгруженная продукция ум-ся 45 на сумму 7500. 3.Начислен налог на добавленную продукцию, включённый в выручку от реализации (ДТ90Суб 3 Кт 68 сумма: 12000000: 120%*20% = 2000000. 4.Списаны расходы на управление (ДТ Суб5 КТ 26 500000). 5.Списаны расходы, связанные с реализацией (ДТ 90 СУь 6 Кт 44 на сумму 400000). Опр-ть и списать фин рез-т от реализации продукции и получается ДТ 90 Суб 9 и КТ 99 на сумму 1600000.

|

из

5.00

|

Обсуждение в статье: Сущность двойной записи |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы