|

Главная |

Общие п-пы учёта форм-ия фин рез-ов

|

из

5.00

|

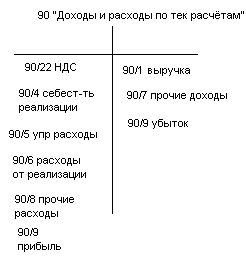

6.1.В бух учёте все доходы и расходы в зав-ти от их хар-ра в условии осущ-ия и направлений деят-ти орг-ий подразделяются на: 1.Доходы и расходы по текущей деят-ти. 2.Доходы и расходы по инвестиционной деят-ти. 3.Доходы и расходы по фин деят-ти. 4.Иные доходы и расходы. Доходы по текущей деят-ти включают в ся выручку от реализации (КТ 90 Суб 1), а также доходы от прочей деят-ти, относящейся к текущей (Сч 90 Суб 7). Расходы по текущей деят-ти пред собой чатсь затрат орг-ии, относящуюся к доходам по текущей деят-ти, полученным орг-ей в отчётном периоде. Расходы по текущей деят-ти включают в ся:- себест-ть реализованной продукции (90 Суб 4); - управленческие расходы (90 Суб 5); - расходы на реализацию (90 Суб 6); - прочие расходы по текущей деят-ти (90 Суб 7). Себест-ть реализованной продукции (90 Суб 4 – 20, 43, 45) включает в себя: - прямые затраты (прямые материальные затраты, отражаемые по Дт 20, 23 и Кт 10,16 и т.д. и прямые затраты на оплату труда (отражаемые ДТ 20, 23 и Кт 70, 68, 69). - распределяемые (косвенные затраты) учтены на счёте 25. Управленческие расходы (Дт 90 Суь 5 и Кт 26) включают: - расходы, связанные с упр-ем орг-ей, учтённые на счёте 26. Расходы на реализацию (Дт 90 Суб 6 и Кт 44) включаются; - расходы, связанные с реализацией продукции и относящиеся к реализовнной продукцией. Прочие доходы и расходы по текущей деят-ти (90 Суб 7 и 90 Суб 8) включают: - доходы и расходы, связанные с реализацией и прочим выбытием запасов (Сч 10), - суммы излишков запасов, ден ср-в, выявленных при инвентаризации, - ст-ть запасов ден ср-в, переданных безвозмездно: - мат помощь работникам; - вознаграждение по итогам работы за год; - штрафы и пеня, начисленные за нарушение налогового законодательства; - штрафы, пеня, неустойки, уплаченные и полученные за нарушение договорных обязательств и т.д. Всё вышеперечисленное находит своё отражение на Сч 90,к-ый явл активно-пассивным, фин-результативным.

Сч90 закрывается ежемесячно.Дох. и расх., связанные с инвестиц-й деят-ью, фин деят-ью, а также прочие дох. и расх. отражаются на Сч 91 – «прочие доходы и расходы». В состав дох. и расх. от инвестиц-й деят-ти кл-ся:- дох. и расх., связанные с реал-ей и прочим выбытием ОС, немат аткивов, реал-ции или погашении фин вложений, -излишки ОС и немат активов, выявленные при инвентаризации суммой недостач и потерь от порчи ОС и немат активов; - дох. и расх., связанные с участием в уставных фондах др орг-ий; - дох. и расх. по догорам о совместной деят-ти и т.д. В состав дох и расх по фин деят-ти вкл-ся: - %-ты, подлежащие уплате орг-ей за польз-е кредитами за иск-ем %-тов, относимых на ув-ие ст-ти ОС. Расх., связанные с получ-м во временное польз-е имущества по договору фин аренды:- курсовые разницы; - прибыль(убыток)прошлых лет, выявленные в отчётном периоде и т.д. В состав иных дох. и расх., учитываемых на Сч 91 – «Прочие дох. и расх.» вкл-ся:- дох. и расх., связанные чрезвычайными ситуациями, а также прочие дох. и расх., не связанные с тек-й инвестиц-ой и фин деят-тью. Вышепереч-ые дох. и расх. учитываются на Сч91 – «прочие дох. и расх.»в разрезе след субсчетов:91/1 – пр-е доходы;91/2 – НДС;91/3 – прочие налоги и сборы. Исчисляемые от пр-х дох-в;91/4 – пр-е расходы;91/5 – сальдо пр-х дох-в и расх-в; В конце каждого мес. Сч 90 и 91 закрыв-тся путём сопоставления дт и кт оборотов по этим сч-м и сальдо переносится на сч 99 – «Прибыль и убытки».

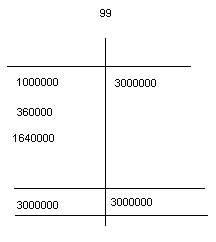

6.2.Для форм-ия и обобщения о фин рез-ах деят-ти орг-ии предназначен Сч 99 – «Прибыли и убытки».Это счёт активно-пассивный. По Дт счёта 99 отражаются суммы убытков, расходов. Потерь, а по Кт суммы прибыли, доходов орг-ии. Сопоставлением деб и кред оборотов за отчётный период опр-ся конечный фин рез-т отчётного периода – «Чистая прибыль или чистый убыток».Сопоставление оборотов можно производить ежемесячно ежеквартально или один раз в год. Прибыль или убыток от тек деят-ти списываются бух проводками Дт 90/9 им Кт 99 – прибыль; Дт 99 и Кт 90/9 –убыток. Сальдо прочих доходов и расходовучитываем по Дт или Кт счёта 91, причём прибыль от прочих доходов и расходов списывается проводкой ДТ 91и Кт 99 – прибыль и Дт 99 Кт 91/5 – убыток. Начисление налогов на прибыль и доходы и др налогов, уплачивающихся согласно законодательству из прибыли, отражаются проводкой ДТ 99 Кт 68.

По окончанию отчётного года счёт 99 подлежит закрытию, при этом, заключительной записью последнего месяца отчётного года сальдо по счёту 99 списывается на счёт 84 – «нераспределённая прибыль (непокрытый убыток).При этом составляются след записи: Дт 99 КТ 84 – списана нераспределённая прибыль и Дт 84 Кт 99 – списан нераспределённый убыток. П-р: 1.Списана прибыль от тек деят-ти 3000000 (90/9 99 – 3000000). 2.Списана отрицательное сальдо прочих доодов и расходов 1000000 (Дт 99 Кт 91/5 1000000). Налог на прибыль: 3000000-1000000 = 2000000*18% = 360000 (Дт 99 Кт 68 – 360000). Опр-ть и списать нераспределённую прибыль 9непокрытый убыток): Дт 99 Кт 84 на сумму 1640000

Информация о форм-ии прибыли отчётного периода отражается в отчёте о прибылях и убытках. Нераспределённая прибыль по итогам утверждения годовой бух отчётности может направляться: 1.На выплату доходов собственнику; 2.На доведение вел-ны уставного фонд до вел-ны чистых активов; 3.На покрытие убытков, связанных с совместной деят-тью товарищей за счёт их вкладов в общее имущество простого товарищества; 4.На пополнение резервного капитала и добавочного капитала, если это предусмотрено уставом. Отчисления, производимые из чистой прибыли собственнику, отражаются бух записями: Дт 84 Кт 75 – Начислены дивиденды собственнику или учредителю. Дт 84 Кт 70 –если учредитель – работник. Направлена чистая прибыль на пополнение утсавного капитала, т.е. доведение вел-ны уставного капитала до суммы чистых активов:Дт 84 Кт 80. Направлена чистая прибыль в резервный капитал: Дт 84 Кт82. Направлена чистая прибыль на доб капитал:Дт 84 Кт 83. Оставшаяся прибыль после её распределения капитализируется(накапливается).

7. Учёт ден ср-в.

7. 1.Ден ср-ва – активы орг-ии, исп-мые для закупки сырья, материалов, для расчётов за оказанные услуги, работы, для выплаты зарплаты и т.д. Ден ср-ва – это самые ликвидные активы орг-ии. В балансе они отражаются во 2 разделе («Краткоср активы»). Ден ср-ва бывают: в кассе; на расч счёте; на вал счёте или в пути. Бух учёт ден ср-в должен обеспечивать решение след задач: 1.Точный, полный и своевре учёт этих ср-в и операций по их движению 2.Контроль за наличием ден ср-в и ден док-ов, их сохранностью и целевым исп-ем. 3.Контроль за соблюдением кассовой и расчётно-платёжной дисциплины. 2.Для осущ-ия хоз деят-ти, орг-ии открывают расч (текущие) счета. Для расчётов в ин валюте открывается вал счёт. Орг-ия может открыть несколько текущих счетов в разных банках. Выбор банка для открытия счёта явл прерогативой орг-ии.

7.2 Для открытия текущих (расчётных) счетов представляют в банк след документы: 1.Заявление (на открытие текущего (расчётного) счёта). 2.Копию (без нотариального засвидетельствования) устава для юр лиц). 3.Копию (свидетельства о регистрации без нотариального засвидетельствования для индивидуального предпринимателя (ИП)). 4.Карточку с образцами подписей (должностных лиц). Карточка заполняется непосредственно в бнке, в к-ом открывается счё1т орг-ии и заверяется работникам банка. На карточке указываются лица, имеющие право первой подпис и право второй подписи. Право первой подписи, к.п., имеют директор и его замы. Право второй подписи имеет гл бухгалтер и его замы. На карточке также указывается образец круглой печати орг-ии. Из тр-ия др документов банкам запрещено. Однако банк может попросить принести ксерокопии паспорта директора, гл бухгалтера, а также копии приказов о назначении директора и гл бух-ра на соответствующие должности. Для закрытия текущие (расчётных) счетов в банк предоставляются след документы: 1.Заявление (владельца счёта на его закрытие). 2.Справку органов ФСЗН (об отсуствии з-ти). 3.Док-т страховщика (об отсуствии з-ти). 4.Справка налогового органа (об отсуствии з-ти). Переоформление счётапроизводится при изм-ии сведений, позволяющих идентифицировать владельца счёта юр лицо, в случаях: - реорг-ии путём присоединения, преобразования; - изм-ия наименования юр лица. При этом владелец счёта представляет в Банк заявление на переоформление счёта по форме и документы, предусмотренные для открытия соотв-щего счёта, подлежащие обновлению.

7.3.При осущ-ии платежей с текущих (расчётных) счетов в бел рубля юр лица и ИП обязаны соблюдать след очерёдность: 1.Платежи, проводимые вне очереди. 2.Платежи, производимые в первоочерёдном порядке. 3.платежи, производимые во 2-ю очередь. В платёжных инструкциях на перечисление ден ср-в, плательщик указывает очерёдность платеж:Н-р: платежи в бюджет по налогам и сборам 13; платежи за товары, работы, услуги и т.д. 22. Вне очереди проводятся след платежи: 1.На неотложные нужды (в размере до 20% ср-в, поступивших на указанные счета в предыдущий месяц). 2.Погашения з-ти по выплате зарплаты(в суммах, соотв-щих 1,5 размера бюджета прожиточного минимума, а также выплаты страховых взносов на эти суммы в ФСЗН, Белгосстрах, а также подоходного налога). 3.Погашения банковских кредитов, выданных на выплату з-ти по зарплате(в размере 1,5 бюджета прожиточного минимума + отчисления в ФСЗН и Белгосстрах, производимые от данных выплат). В первоочередном порядке проводятся след платежи: 1.В бюджет, гос целевые бюджетные и внебюджетные фонды; 2.По исполнительным документам о взыскании алиментов, расходов, затраченных гос-ом на содержание детей, нах-щихся на гос обесп-ии; 3.За реализованное имущество, обращённое в доход гос-ва; 4.За реализованные материальные ценности гос и мобилизационного материальных резервов; 5.В счёт погашения з-ти по кредитам, выданным банками РБ под гарантии Прав-ва РБ, а также под гарантии облисполкомов, райисполкомов и т.д. и процентов по ним. Во вторую очередь осущ иные платежи, не указанные выше.В рамках каждой очереди платежи производятся в соот-ии со временем поступления каждой инструкции.

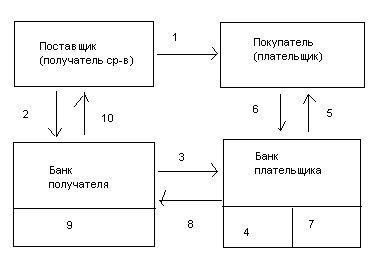

7.4. Движение ср-в на расч (текущем) счёте оформляется документами, утверждаемыми НБ. Расчёты бывают: 1.Налличные(оформляются объявлением на взнос наличным и ден чеком). 2.Безналичные(оформляются плат поручением, расчётным чеком, плат тр-ем, плат тр-ем поручением, аккредитив). Схематически расчёты плат тр-ми можно представить след образом:

1.поставщик отгружает пок-лю товары; 2.Поставщик передаёт плат тр-ие в свой банк; 3.Банк пересылает плат тр-ие пост-ка в банк покля; 4.Пок-ль пишет заявление в банк и даёт согласие на предварительный акцепт; 5.Банк пок-ля проверяет поступившее тр-ие на соответствие данным, указанным в заявлении на предварительный акцепт; 6.ден ср-ва списываются со счёта пок-ля и зачисляются на расчт счёт пост-ка; 7.Банк сообщает пост-ку вместе с выпиской об удовлетворении плат тр-ия.

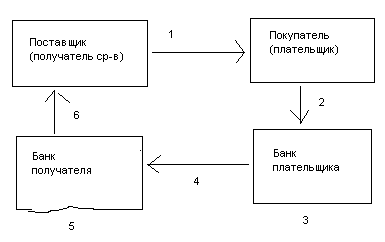

Расчёта плат поручениями схематически можно изобразить след образом:

1.Отгрузка продукции, оказание улсуг, вып-ие работ; 2.Представление плат поручения в обслуживающий банк; 3.Прка и оплата плат поручения; 4.Перевод платежа пост-ку 5.Зачисление ден ср-в на счёт постка; 6.Выписка владельцу счёта о зачислении ден ср-в. Учёт расчётов по движению ден ср-в осущ-ся на счёте 51 – «Расчётный счёт» и 52 – «Вал счёт».Первичными документами, на основании к-ых осущ-ся движение ден ср-в, явл след документы: плат поручение, плат тр-ие, плат тр-ие-поручение, чек, объявление на взнос наличными (по данному документу наличные ден ср-ва зачисляются на расчётный счёт. Объявление на взнос наличными состоит из 3 частей: 1.Объявление2.Квитанция3.Орден. При сдаче ден ср-в заполняются 3 формы: 1-я часть остаётся в банке; 2-я часть выдаётся кассиром банка при приёме ден ср-в и 3-я часть выдаётся в банковскими выписками). По мере совершения хоз операций банк выдаёт банковскую выписку, в к-ой указывается:наименование клиента; его счёт; № док-ов, на основании к-ых списывались или зачислялись ден ср-ва; счёт контрагента; МФО его банка (межфилиальные обороты); сумма операций. В последнее время с расширением технических возм-ей, в банковских выписках указывается и назначение платежа. Кроме того, в банковской выписке указывается остаток по счёту на начало дня и остаток по счёту на конец дня после совершения хоз операций. К банковской выписке прилагаются первичные док-ты, подтверждающие поступление или списание ден ср-в. Списание или зачисление ден ср-в, производимые банком, оформляется мемориальным ордером банка. С внедрением в сферу расчётов технических ср-в, стало возм-ым электронные расчёты между контрагентами, т.е. без исп-ия бум носителей. Для этого в орг-ии устанавливается программа банк-клиент и все платежи осущ-ся на эл носителях информации. Для подтверждения совершённых хоз операций исп-ся эл цифровая подпись, распоряжаться к-ой может ток владелец счёта. Носителем цифровой подписи явл, как правило, флэшка. При входе в прогу банк-клиент, прога требует ввода пароля. Все платежи, осущ-нные при помощи с-мы банк-клиент, должны быть выведены на бум носитель. В учёте операции по движению ден ср-в на раст счёте отражаются след образом: 1.Зачислены на текущий счёт в банке сданные наличные ден ср-ва из кассы (51 50). 2.Зачислена на счёт выручка, сданная инкассатору (51 57). 3.Поступили на расч счёт платежи от пок-лей за реализованную им продукции (51 62). 4.Получены ден ср-ва в виде краткосрочного займа (51 66). 5.Поступил на расч счёт долгосрочный кредит банка (51 67). 6.Возвращены излишне уплаченные платежи в бюджет (51 68). 7.Возвращены ФСЗН излишне уплаченные платежи (51 69). 8.Получены от страховых орг-ий суммы страховых возмещения (51 76). 9.Погашена деб з-ть разными орг-ями и лицами (51 76). 10. Начислены проценты за хр-ие денег на расч счёте (51 91). 11.Поступили штрафы, пеня, неустойка за нарушение условий договоров (51 90). 12.Выявлены излишки ден ср-в на расч счёте (51 90). 13.Выданы ден ср-ва в кассу орг-ии по чеку (50 51). 14.Осущ-ны расчёты с поставщиками (60 51). 15.Погашена з-ть перед бюджетом (68 51). 16.Погашена з-ть перед ФСЗН (69 51). 17.Погашена з-ть перед Белгосстрахом (76 51). 18.Переведены зарплата нам карт счета раб-ов (70 51). 19.Перечислены ден ср-ва работникам под отчёт на хоз нужды и командировочные расходы (71м51). 20.Погашена з-ть перед прочими кредиторами (76 51). 21.Погашен крткоср кредит (займ) – 66 51. 22.Погашен долгоср кредит (67 51). 23.Уплачены штрафы, пеня, неустойка за нарушение хоз договоров (90/8 51). 24.погашены штрафы, пеня, уплаченные в бюджет за нарушение налогового законодательства (90/8 51) и т.д.

7.5.В соот-ии с законодательством каждое пр-ие для осущ-ия расчётов наличными ден ср-ми должно иметь кассу. Помещение кассы для обес-ия необ-ых условий сохранности ден ср-в должно быть оборудовано и защищено в соот-ии с действующим порядком. Всю полноту ответственности за создание таких условий несёт рук-ль орг-ии. Ден ср-ва из кассы должны сдаваться на расч счёт - срок сдачи регулируется в каждой орг-ии самостоятельно, что утверждается приказом рук-лем орг-ии, но не реже. Чем один раз в неделю. На основании заключённого договора о мат ответственности, кассир несёт ответственность за сохранность ден ср-в в кассе – правильность ведения кассовых операций.

Поступление ден ср-в в кассу оформляется приходным кассовым ордером КО 1 (бланк строгой отчётности)или иным первичным документом. Выбытие ден ср-в оформляется расходным кассовым ордером.Они подлежат регистрации в кассовой книге. Кассовую книгу обязаны вести все орг-ии, кроме орг-ий, работающих на упрощённой системе налогообложений и ведущих учёт книге доходов и расходов. Кассовая книга состоит из 2 частей, к-ые заполняются под копирку:2-я часть кассовой книги с приложенными приходным и и расходными документами явл отчётом кассира, к-ый составляется по мере совершения хоз операций по кассе. Приходные и расходные кассовые ордера подлежат регистрации в журнале приходных и расходных кассовых ордеров. Любые исправления в кассовой книге разрешены ток с заверяющей подписью кассира и гл буха. Любые исправления подчистки в приходном кассовом ордере запрещены. В случае допущения ошибки заполняется новый приходный кассовый ордер. А испорченный ордер перечёркивается красными чернилами. На испорченный бланки строгой отчётности составляется акт. Учёт движения ден сро-в кассе осущ-ся на счёте 50 – «Касса». Снято с расчётного счёта ( приходный кассовый ордер; чек; выписка банка; расч счёт). Выбытие из кассы (расходный кассовый ордер; объявление на взнос наличными). Сдан в кассу остаток неиспользованного аванса ( приходный кассовый ордер; авансовый отсчёт). Выдано под отчёт ( расходный кассовый ордер71 ). Внесено в счёт вклада в уставный капитал (прих кассовый ордер 75). Выдна зрплата (расх кассовый ордер; плат ведомость 70). Выявлены излишки ден ср-в (акт инвентаризации 90). Выявлена недостача ден ср-в (акт инвентаризации 94). Движение ден ср-в по счёту 50 отражается след образом: 1.Поступили ден ср-ва в кассу с расч счёта (50 51). 2.Получены в кассу суммы краткоср займа (50 66). 3.Поступил в кассу остаток неиспользованных подотчётных сумм (50 71). 4.Поступили от учредителей нал ден ср-ва в счёт вклада в уставный капитал (50 75). 5.Отражена сумма выручки от реализации продукции, работ, услуг (50 90/1). 6.Выявлены излишки ден ср-в в кассе (50 90/8). 7.Сдана выручка инкассатору банка (57 50). 8.Внесены нал ден ср-ва на счета в банк (51 50). 9.Выплачена из кассы зарплата (70 50). 10.Выданы ден ср-ва под отчёт (71 50). 11.Выявлена недостача ден ср-в в кассе (94 50). 12.Выдана мат помощь (90/8 50).

7.6

7.7.В соот-ии с законодательством необ-мо проводить инвентаризацию кассы в след случаях: 1.По решению рук-ля орг-ии. 2.По решению контролирующих или проверяющих органов. 3.При смене материально-ответст-ых лиц. 4.При бригадной мат ответст-ти в случае выбытия более 50% его членов, а также по тр-ию одного или нескольких членов бригады (коллектива). 5.В иных случаях. Инвентаризация кассы должна быть обяз-но проведена перед составлением годовой бу отчётности, но не ранее 1 декабря.. Не реже одного раза в квартал проводится внезапная инвентаризация кассы.По решению рук-ля кол-во проводимых в течение года обяз-ых инвентаризаций может быть увеличено. Пр-ка факт-го наличия ден ср-в проводится при обяз-ом участии мат-ответст-ых лиц. Если осущ-ся смена мат-ответст-го лица, лицо, сдающее ценности, расписывается в инвентаризационной описи о сдаче ден ср-в, а лицо, принимающее ден ср-ва, расписывается о приёме ден ср-в. До начала проведения инвентаризации кассир составляет кассовый отчёти сдаёт его в бухгалтерию для пр-ки. Председатель инвентаризационной комиссии визирует все приходные и расходные док-ты, приложенные к отчёту с указанием до инвентаризации на (указывается дата), что явл основанием для опр-ия остатков ден ср-в к началу инвентаризации по учётным данным. Мат-ответст-ое лицо (МОЛ) даёт расписку о том, что к началу инвентаризации все расходные и приходные док-ты на наличные ден ср-ва сданы в бухгалтерию или переданы рабочей инвентаризационной комиссии и все нал ден ср-ва, поступившие на их ответст-ть оприходованы, а выбывшие – списаны в расход. При инвентаризации ден ср-в в кассе док-ты или расписки в остаток нал ден ср-в не вкл-ся. В ходе инвентаризации проверяется наличие ден ср-в путём их пересчёта, по итогам к-го составляется акт инвентаризации (И). При этом, на бел рубли и на ин валюту составляются отдельные акты. Акт составляется даже в том случае, если расхождений не установлено. Остаток ден ср-в факт-ки сверяется с остатком, указанным в кассовой книге. Если в рез-те И установлена недостача или излишек, данный факт отражается в акте И с указанием причин возн-ия данных расхождений. И ден ср-в, нах-щихся в пути, сверяется с данными препроводительных ведомостей (так оформляется сдача ден ср-в инкассатору), квитанций почтовых отделений (ден ср-ва сдаются через почту), а также с данными банковских выписок. При составлении акта И наличной ин валюты указывается кол-во валюты по номиналу (н-р: 20 долларов, 50 долларов и т.д.). Выявленные излишки приходуются, а недостача подлежит взысканию с МОЛ. В учёте И ден ср-в в кассе отражается след образом:Выявлена недостача ден ср-в 10000 (94 50 10000). Выявленная недостача отнесена на МОЛ (73 94 10000). Недостача удержана из зарплаты по заявлению работника (70 73 10000). Выявленная недостача погашена МОЛ в кассу (50 73 10000). Выявлены излишки ден ср-в по И – 5000 (50 90/8 5000).

.

Учёт расчётов

8.1.Учёт расчётов с поставщиками осущ-ся на счёте 60 – «Расчёты с поставщиками». Данный счёт отражает обязательство орг-ии перед контрагентами: 1.За товарно-материальные ценности, выполненные работы, оказанные услуги; 2.За излишки или недостачи товарно-материальных ценностей, выявленные при приёмке и т.д. Счёт 60 кредитуется на ст-ть принимаемых бух учёту товарно-материальных ценностей в корреспонденции непосредственно с дт счетов учёта этих ценностей (10, 15, 41). За услуги по доставке мат ценностей, а также за услуги, связанные с переработкой материалов на стороне, производятся записи по кт счёта 60 и дт счетов учёта произв запасов, товаров, затрат на пр-во, расходов на реализацию. Незав-мо от принятого порядка оценки товарно-мат ценностей, записи на счетах бух учёта производятся на основании первичных док-ов (товарно-транспортные накладные, товарные накладные, акты выполненных работ и т.д.). Если поставщику была произведена предварительная оплата, но в ходе приёмки установлена недостача, составляется акт об установленном расхождении при приёмке товаров по кол-ву и кач-ву и на сумму недопоставки поставщику выставляется претензия. Помимо поступающих товарно-мат ценностей, работ, услуг, поставщику возмещается НДС, к-ый учитывается на счёте 18. (18 60). Сумма НДс первичных учётных док-ов отражается отдельной строкой.

Если поставщик н явл плательщиком НДС, то НДС в первичных док-ах не указывается, а пишется без НДС. Аналитический учёт расчётов с поставщиками и подрядчиками ведётся по каждому поставщику в разрезе предъявленных счетов. В учёте операции расчётов с поставщиками отражаются след образом: - Поступили материалы от поставщиков 10000 (10(15) 60 100000. НДС: 18 60 20000. Итого: 120000); - Поступили материалы от поставщиков на сумму 100000 при приёмке выявлена недостача 20000. - Оплата последующая (10(15) 60 80000. НДС: 18 60 16000; - Также, но предварительная оплата (60 51 120000. С прошлого 96000 всего. Недостаёт 24000 – 76/3 60; - Возникла недостача по вине МОЛ (10(15) 60 80000 (94 60 20000) (НДС: 18 60 20000) (МОЛ: 73 94 20000) (Оплата: 60 51 120000)

8.2.Учёт расчётов с покупателями ведётся на активном счёте 62 – «Расчёты с покупателями и заказчиками». Счёту 62 могут быть открыты субсчета в зав-ти от тр-ий орг-ии. Н-р:62/1 – расчёты плат поручениями; 62/2 – расчёты плат тр-ми и т.д. Аналитический учёт расчётов с покупателями ведётся в разрезе покупателей по каждому выставленному счёту. В учёте расчёты с покупателями отражаются след образом:- Отгружена готовая продукция покупателем. Ст-ть готовой продукции по учётным ценам 100000. Ст-ть готовой продукции по отпускным ценам без НДС 140000. НДС 20%. (90 43 10000; 62 90 20% от 140000 = 28000+140000=168000; оплата: 61 52 168000). Построение аналитического учёта должно обеспечивать возм-ть получения данных о з-ти по расчётам с покупателями и заказчиками.

8.3.В рез-те хоз деят-ти возникают расходы, связанные с необ-тью вып-ия операций в интереса орг-ии и за счёт орг-ии работниками данных субъектов хоз-ия. К данным расходам отн-ся: расходы на хоз нужды; расходы на командировки; расходы на закупку товаров, продукции в интересах орг-ии и т.д. В данных случаях, раб-ам орг-ии выдаются ден ср-ва под отчёт. Лица, получившие такие ден ср-ва, наз подотчётными. При направлении раб-ов в командировку, наниматель выдаёт аванс и возмещает раб-ку след расходы: 1.На проезд к месту командировки и обратно. 2.По найму жилого помещения. 3.За проживание (суточные). 4.Иные, произведённые раб-ом расходы. На сег день при служебных командировках, осущ-мых в пределах РБ, выплачиваются след суммы: 1.Суточные – 44000. Если раб-ик направляется в командировку и возвращается из командировки в тот же день, то суточные выплачиваются в размере 22000. Если раб-ам не предоставляются док-ты, подтверждающие найм жилого помещения, то на возмещение таких расходов выплачивается 13000. Все иные расходы либо расходы сверхустановленных норм удерживаются из раб-ка (кроме расходов, произведённых в интересах орг-ии) или в случае неудержания подлежат обложению подоходным нлогм. Порядок и размер возмещения расходов регулируется постановлением министерства финансов РБ от 12 апреля 2000г № 35 в редакции постановления № 29 от 29 февраля 2008г. Оформление раб-ка в командировку оформляется приказом нанимателя с выдачей раб-ке командировочного удостоверения. В командировочном удостоверении помимо сведений раб-ка указывается выбытие раб-ка в командировку, дата, подпись, печать круглая. Прибытиераб-ка в место командирования: дат, подпись, печать. Выбытие из места командирования: дата, подпись, печать. И прибытие на осн место работы: дата, подпись, печать. По приезду из командировки, лица, получившие нал деньги, должны в течение 3 дней составить авансовый отчёт с приложением к нему всех док-ов, подтверждающих факт-ий расход ден ср-в. Если ден ср-ва выдаются на хоз нужды, раб-ик обязан в тчение 3 дней отчитаться об израсходованных ден ср-ах или вернуть ден ср-ва обратно. Аналогичный порядок документального оформления при служебных командировках за границу. Что касается суточных, то они устанавливаются в свободно-конвертируемой валюте или валюте страны, куда раб-ик напр-ся, дифференцировано. Командировочные расходы возмещаются в ин валюте и (или) в бел рублях до выезда раб-кав командировку. Наниматель возмещает раб-ку след расходы: 1.Проезд туда и обратно (возмещается по тарифу 2-го класса). 2.Найм жилого помещения. 3.проживание (суточные.). Возмещение расходов по найму жилого помещения возмещается в размере установленных норм. Бронирование мест гостиницы, а также ст-ть завтрака, включаемая в счёт наёмного жилого помещения, возмещается в пределах норм, установленных для найма жилого помещения. Если подтверждающие док-ты отсуствуют, то расходы возмещаются в пределах 5% от норм на возмещение расходов по найму жилого помещения. При командировке раб-ов стран СНГ расходы по бронированию мест в гостинице производится сверхустановленных норм по найму жилого помещения. Возмещение суточных за время пребывания командированного лица за границей производится в ин валюте с включением дня отъезда из РБ и дня прибытия в РБ (день отъезда опр-ся след образом: до 24 – текущие сутки, от 0 и дальше – след сутки). Если раб-ик опр время следует по РБ, суточные выплачиваются в бел рублях по нормам, установленным по оплате служебных командировок в пределах РБ. Если принимающая сторона берёт на ся расходы, связанные с питанием, транспортом и ин валюты на личные расходы, то суточные этим лицам не выплачиваются. Порядок и условие предоставления гарантий и компенсаций при служебных командировках за границу регулируется постановлением министерства труда и соц защиты РБ № 115 от 30 июля 2010г в редакции постановления № 22 от 10 февраля 2012г. Учёт расчётов с подотчётными лицами осущ-ся на счёте 71 – «Расчёты с подотчётными лицами». Счёт активный. Командированному раб-ку выплачивается зарплата не ниже среднего.

8.4.При создании юр лиц формируется уставный капитал орг-ии. Уставный капитал коммерческие орг-ии опр-ют самостоятельнокроме закрытых акц обществ и ОАО. Минимальный размер уставного капитала устанавливается в сумме, эквивалентной 100 базовым величинам для ЗАО и 400 базовых величин для ОАО. Уставный капитал может быть организован ден ср-вами, осн ср-вами, материалами, товарами, ценными бумагами и т.д. Учёт расчётов с учредителями осущ-ся на счёте 75 – «Учёт расчётов с учредителями» - активно-пассивный. Обычно к нему открываются 2 субсчёта: 75/1 – расчёты по вкладам в уставный фонд (активный). 75/2 – расчёты по выплате дивидендов и др доходов (пассивный). В учёте операции по учёту расчётов с учредителями отражается след образом:1.Объявлен уставный капитал орг-ии (75 80 10000000). 2.В счёт погашения з-ти учредителей поступили ден ср-ва на расч счёт (51 75 5000000). 3.В счёт погашения з-ти учредителей поступили осн ср-ва (01 75 3500000). 4.В счёт з-ти учредителей по форм-ию уставного капитала поступили материалы (10 75 500000). 5.В счёт форм-ия уставного капитала от учредителей поступили товары (41 75 1000000). 1.Начислены дивиденды учредителям после распр-ия прибыли (84 75 1000000). 2.Удержан подоходный налог с начисленных дивидендов по ставке 12% (75 68 120000). 3.Выплачены наличные двиденды из кассы, расч счёта (75 50,51 880000). Если учредитель юр лицо,то 84 75 1000000 и этот же миллион перечисляем 75 51 1000000

8.5.Учёт расчётов по имущественному и личному страхованию отражается на счёте 76/2- «Расчёты по страхованию». На данном счёте отражается з-ть орг-ии, связанная со страхованием имущества, а также отчисления в белгосстрах, связанные с возмещением расходов по несчастным случаям. Размер расходов, связанных с возмещением несчастных случаев нка пр-ве, установлен в размере 0,6%. Объектом обложения явл зарплата.Органы страхования могут устанавливать понижающий или повышающий % отчислений, что зависит от кол-ва несчастных случаев на пр-ве, имевших место за отчётный период, а также от опасности пр-ва. В учёте операции, связанные со страхованием имущества, отражаются след образом:1.Начислена зарплата (20 70 1000000). 2.Произвеедны отчисления от начисленной зарплаты (20 76 1000000*0,6%= 6000). 3. 76/2 70 700000 – начислены страховые платежи в счёт погашения з-ти, связанной с несчастном случае на пр-ве. (всё ув-ся). 4.Перечисление: 76/2 51 6000 (всё ум-ся).

8.6.Учёт расчётов с бюджетом осущ-ся на счёте 68 – «Расчёты с бюджетом по налогам и сборам» - пассивный.

Порядок учёта расчётов с бюджетом зависит от источника уплаты налога.

Хоз учёт

1.1.Эк сущность и роль хоз учёта в системе упр-ия

1.2.Измерители, применяемые в учёте

1.3.Виды хоз учёта, их хар-ка

1.4.Осн ф-ии и задачи бухг-го учёта

1.5.Осн п-пы бухг-го учёта и тр-ия, предъявляемые к нему

|

из

5.00

|

Обсуждение в статье: Общие п-пы учёта форм-ия фин рез-ов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы