|

Главная |

Классификация и функции налога

|

из

5.00

|

Множественность налоговых форм и методов налогообложения вызывает необходимость общей группировки налоговых платежей по ряду классификационных признаков.

1. В зависимости от уровня власти, который устанавливает, изменяет и отменяет налоги они получают статус федеральных, региональных и местных.

Федеральные налоги по всем элементам налогообложения устанавливаются законодательством и взимаются на территории всей страны. К ним относятся:

· налог на добавленную стоимость,

· акцизы,

· единый социальный налог,

· налог на доходы физических лиц,

· налог на прибыль организаций,

· налог на добычу полезных ископаемых,

· водный налог,

· государственная пошлина,

· сбор за право пользования объектами животного мира и водными биологическими ресурсами.

Несмотря на федеральный статус названных налоговых платежей, наиболее крупные из них в порядке межбюджетных отношений зачисляются не только в федеральный, но и в нижестоящие бюджеты.

Ко всему прочему значимым федеральным налоговым платежом является таможенная пошлина, которая регламентируется Таможенным кодексом.

Региональные налоги вводятся законами субъектов и обязательны к уплате на территории соответствующего субъекта. К ним относятся:

· налог на имущество организаций,

· транспортный налог,

· налог на игорный бизнес.

Органы власти устанавливают по этим платежам налоговые, налоговые ставки (в пределах установленных законодательством)сроки уплаты налогов и формы налоговой отчетности. Региональные налоги поступают в региональные бюджеты.

Местные налоги вводятся местными представительными органами власти соответствующими решениями и поступают в местные бюджеты. К местным налогам относятся:

· налог на имущество физических лиц,

· земельный налог.

Органы местного самоуправления устанавливают по этим платежам налоговые, налоговые ставки (в пределах установленных законодательством), сроки уплаты налогов и формы налоговой отчетности.

Кроме того, законодательство предусматривает также введение специальных налоговых режимов – особых порядков исчисления и уплаты налогов и сборов в течение определенного периода времени. К ним на сегодняшний день относятся:

· система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог),

· упрощенная система налогообложения,

· система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности,

· система налогообложения при выполнении соглашений о разделе продукции.

2. По способу взимания налоги традиционно делятся на прямые и косвенные.

Прямыми считаются налоги, которые взимаются непосредственно с доходов, имуществ и ресурсов в процессе их накопления и использования. Прямые налоги, в свою очередь, подразделяются на реальные и подоходные.

Реальными налогами облагаются предполагаемые (возможные, условные) средние доходы от того или иного объекта налогообложения (транспортный налог, налоги на имущество, налоги за пользование природными ресурсами и т. п.). Реальные налоги относятся налогоплательщиками на издержки производства и обращения.

Прямые подоходные налоги взимаются непосредственно и с действительно полученных доходов по принципу фактической платежеспособности (налог на прибыль организаций, налог на доходы физических ли). Подоходными эти налоги можно назвать потому, что объектом налогообложения и одновременно источником их уплаты выступает та или иная форма дохода налогоплательщика (организации или физического лица). По другому такие налоги называются налогами на доходы.

Косвенные налоги включаются налогоплательщиком-продавцом в продажные рыночные цены товаров, перекладываются на покупателей своих товаров и оплачиваются за счет их доходов, а значит, возвращаются налогоплательщику в составе выручки от реализации, то есть уплачиваются косвенным путем. В наиболее распространенном их понимании – это государственные надбавки к ценам производителей (продавцов) товаров в форме НДС, акцизов, таможенных пошлин. По-другому эти налоги называют еще налогами на потребление или на расходы, т. к. взимаются через потребление в процессе расходования средств.

Прямые налоги включают в себя две группы налогов: а) подоходные налоги (налоги на доходы); б) другие личные налоги с физических лиц. Все они непосредственно уплачиваются с дохода налогоплательщика, а значит, не перекладываются на потребителя на законных основаниях.

Косвенные налоги на бизнес (на производство и импорт) также делятся на две большие группы косвенных налогов, отличающихся установленным порядком своего переложения на потребителя:

а) традиционные косвенные налоги или косвенные налоги на продукты и импорт, которые совершают самостоятельное движение в составе продажной (рыночной) цены товара как надбавка к ней;

б) другие косвенные налоги на бизнес (на производство) (так называемые «реальные» налоги), которые включаются производителями (продавцами) в издержки производства и обращения (в себестоимость или финансовые результаты) в составе цены производителя (основной цены).

В число других косвенных налогов на бизнес следует отнести и единый социальный налог (обязательные страховые взносы в государственные социальные фонды), несмотря на специфику таких налоговых платежей. Они носят страховой характер, то есть возвращаются работникам при наступлении страховых случаев (достижении пенсионного возраста, потере трудоспособности и работы, заболевании) в виде социальных трансфертов (пенсий, пособий и т. п.). Одновременно страховые налоги в части, уплачиваемой работодателями, перекладываются через цены на потребителей их продукции и составляют важный элемент группы других косвенных налогов на бизнес (на производство). Ту их часть, которая непосредственно уплачивается работниками из их заработной платы (в России сейчас это не практикуется за исключением может быть индивидуальных предпринимателей), следует относить к прямым подоходным налогам.

Общую классификацию всех налогов по способам взимания и укрупненным объектам налогообложения можно представить в виде следующих, укрупненных групп налоговых платежей:

1) косвенные налоги на производство и импорт (налоги на потребление, на расходы):

а) традиционные косвенные налоги на продукты и импорт;

б) другие косвенные налоги на производство;

2) прямые налоги:

а) подоходные налоги (налоги на доходы);

б) другие личные налоги с физических лиц.

Определенные трудности могут возникнуть при решении вопроса о том, к какой классификационной группе налогов отнести единые налоги, взимаемые в рамках специальных налоговых режимов – единого налога на вмененный доход, единого налога на доход (доход за минусом расходов) при упрощенной системе налогообложения, единого сельскохозяйственного налога. Учитывая, что все они ориентированы на условную доходность, а налогоплательщики-организации не ограничены в возможности переложения бремени единых налогов на потребителей продукции, их, вероятно, следует отнести к группе других косвенных налогов на бизнес. Единые налоги, уплачиваемые налогоплательщиками-физическими лицами, можно отнести к прямым, точнее к группе личных доходов с физических лиц.

Содержание налогового менеджмента

Налоговый менеджмент – это часть общей системы управления рыночной экономикой, то есть часть общего менеджмента в целом. В основе налогового менеджмента лежат общие принципы и фундаментальные положения управления экономикой, системного подхода и анализа. Управление в теории менеджмента, с одной стороны, связывается с реализацией основных функций управления (планированием, регулированием, анализом и контролем), а с другой, трактуется как особый вид деятельности, направленный на осуществление руководства людьми (администрирование).

Налоговый менеджмент составляет часть финансового менеджмента. Объектом финансовой науки и практики выступает финансовое хозяйство государства и предприятий. Налоги являются важнейшим элементом государственных финансов. Около 90 % всех бюджетных (государственных и муниципальных) потоков составляют налоговые потоки. Более того, финансовая теория и практика на протяжении длительного времени, до начала ХХ века, развивалась в основном как наука о налогах. Поэтому с полным основанием можно считать науку о финансах в качестве теоретического фундамента налогового менеджмента. Налоговый менеджмент выступает составной частью финансового менеджмента предприятий системы управления их финансовыми (денежными) потоками путем принятия стратегических и тактических решений. В среднем около 45 % валовой добавленной стоимости российских предприятий распределяется (перераспределяется) через налоги. Они составляют существенную часть продажных цен, прибыли, зарплаты и других доходов. Т. е. налоги являются важной составляющей денежных потоков предприятия, влияют на мотивы принятия управленческих решений.

Вместе с тем, традиционно и финансовый, и налоговый менеджмент ограничивают лишь сферой хозяйствующих субъектов – предприятий, в то время как субъектами налоговых отношений и управления ими выступают и предприятия-налогоплательщики, и государство в лице соответствующих органов, которые организуют, планируют, регулируют и контролируют налоговый процесс и каждый на своем уровне. Поэтому следует говорить и о налоговом менеджменте применительно к процессу государственного управления финансовым хозяйством и налогами рыночными методами. Следовательно, в понятие «налоговый менеджмент» следует вкладывать налоговую часть финансового менеджмента, как на уровне предприятий, так и на уровне государственного финансового хозяйства. Т. е. в соответствии с делением общей системы финансов на государственные финансы и финансы предприятий (организаций или корпораций) необходимо выделять два звена (уровня) налогового менеджмента:

– макроуровень – государственный налоговый менеджмент;

– микроуровень – налоговый менеджмент предприятий (организаций) или корпоративный налоговый менеджмент.

Налоговый менеджмент обычно представляется как особый научно-практический процесс, направленный на обеспечение заданного законом режима функционирования налогового механизма, емкий и многогранный по своему содержанию, целевым установкам и условиям организации. Многогранность налогового менеджмента определяется рядом причин: сложностью его объекта управления, ориентацией на реализацию многих функций управления, многоуровневостью и многоаспектностью системы управления налоговым процессом, как на конкретном предприятии, так и в стране в целом. Налоговый менеджмент, с одной стороны, является результатом применения научных знаний, а с другой, сферой практической деятельности. В первом случае речь идет о разработке концептуальных основ налогового менеджмента: его предмета и объекта, совокупности принципов, подходов и инструментария; во втором случае о конкретных формах, методах и приемах принятия решений по управлению налогами, налогообложением и налоговыми потоками на разных уровнях.

Налоговый менеджмент –это система государственного и корпоративного управления налоговыми потоками путем использования научно обоснованных рыночных форм и методов и принятия решений в области управления налоговыми доходами и налоговыми расходами на макро– и микроуровне.

Учитывая, что налоговый менеджмент синтезирует в себе методологию и технику управления налоговыми отношениями (налогами, налоговыми потоками), он представляет собой систему, строящуюся на основе специальных принципов, форм, методов, способов и приемов, с помощью которых осуществляется это управление.

Налоговый менеджмент как система управления имеет свой объект управления и субъект управления.

Субъектами налогового менеджмента выступают государство в лице законодательных и исполнительных органов власти, а также сами налогоплательщики – юридические лица (предприятии, организации).

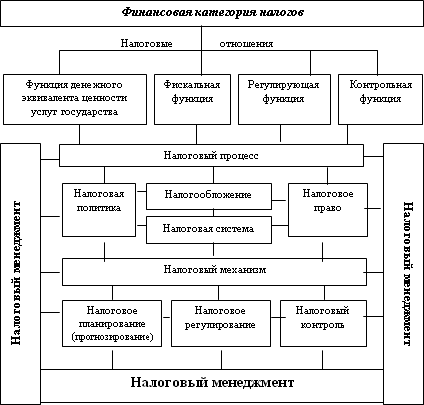

Объектом налогового менеджмента являются налоговые потоки, совершающие свое движение в результате выполнения налогами своих функций (совокупного эквивалента ценности услуг государства, фискальной, регулирующей и контрольной), а также налогового процесса на макро– и микроуровне. Причем, и для функционирования корпоративного, и для государственного налогового менеджмента объектом управления выступают как входящие, так и выходящие налоговые потоки, несмотря на то, что одни и те же потоки одновременно являются для государства доходом, а для предприятий-налогоплательщиков, расходом. Только комплексное управление входящими и исходящими налоговыми потоками в целом и каждом уровне в отдельности можно достигнуть желаемой цели и обеспечить эффективность налогового менеджмента.

Частные цели государственного и корпоративного налогового менеджмента различные: государство заинтересовано в росте налоговых поступлений, а предприятия, в уменьшении налоговых платежей. Однако общей целью налогового менеджмента, безотносительно к его уровню, является укрепление финансов, повышение экономической эффективности и обеспечение экономического роста.

Цель и эффективность налогового менеджмента, движение налоговых потоков обеспечиваются через организацию и функционирование налогового процесса на макро-и микроуровне. На уровне макроэкономики налоговый менеджмент структурно включает в себя налоговое право, налогообложение, налоговую политику, налоговую систему и налоговый механизм (см. Рис. 1). На микроуровне налоговый менеджмент включает в себя только отдельные элементы налогового процесса, являющиеся прерогативой органов управления предприятием, а именно: налоговая политика, налоговое планирование, налоговое регулирование и налоговый контроль самой организации (предприятия).

Налоговый менеджмент предполагает принятие эффективных решений в области управления входящими и исходящими налоговыми потоками. Принятие таких решений осуществляется в рамках налогового процесса, организуемого государством на уровне экономики в целом по всем названным выше составляющим его элементам. В отличие от налогового менеджмента на уровне макроэкономики, принятие управленческих решений на уровне предприятия осуществляется лишь по тем элементам налогового процесса, которые менеджмент предприятия самостоятельно организует и использует в управлении.

Рис. 1. Налоговый менеджмент в системе налоговых отношений и организационно-налоговых категорий управления налоговым процессом на макроуровне

Налоговый менеджмент – сложный, трудоемкий и многостадийный процесс, требующий системного подхода, причем при осуществлении налогового менеджмента полностью избежать рисков невозможно. У государства возникают риски недополучения запланированных налоговых доходов, а у предприятий – риски потери доходов в виде штрафных налоговых санкций, в результате принятия неэффективных управленческих решений и действий. Эта проблема также будет рассмотрена в соответствующих разделах работы. Налоговый менеджмент – это наука, искусство и практика принятия управленческих решений по оптимизации налоговых потоков государством и предприятиями, а также решений по выбору и рационализации форм и методов налогообложения, налогового планирования, регулирования и контроля.

Налоговый менеджмент – это наука, поскольку принятие налогового решения требует знаний как концептуальных основ управления денежными отношениями в обществе в целом и на отдельном предприятии и разработки научно обоснованных методов их реализации, так и общих закономерностей развития всего воспроизводственного процесса. Налоговый менеджмент – это искусство, поскольку большая часть налоговых решений должна быть ориентирована на будущие успехи (высокие результаты) в области оптимизации государственных доходов, прибыли и затрат предприятий, государственных доходов, чистого дохода общества и доходов налогоплательщиков, что предполагает иногда чисто интуитивную комбинацию форм, методов и элементов налогового управления, но основанную на высоком профессионализме и знаниях экономических тонкостей. Наконец, налоговый менеджмент – это практическая деятельность субъектов налоговых отношений по управлению налоговыми потоками рыночными формами и методами с целью укрепления финансов и роста доходов субъектов управления.

Налоговый менеджмент как особый тип рыночного управления налоговыми отношениями может применяться только в рамках наличия рыночной среды. Для субъектов налогового менеджмента рыночная среда предполагает:

– формирование целей развития в зависимости от состояния экономики, потребления и рынка;

– ориентацию на спрос потребителей и потребности рынка;

– хозяйственно-финансовую самостоятельность и ответственность за принятие решений;

– эффективность деятельности, связанной с управлением налогами (обеспечение максимального результата при минимальных налоговых расходах).

Таким образом, налоговый менеджмент в условиях функционирования государства и предприятий в рыночной среде следует рассматривать двояко:

1) как процесс принятия управленческого решения;

2) как систему управления.

|

из

5.00

|

Обсуждение в статье: Классификация и функции налога |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы