|

Главная |

Удельный вес налоговых поступлений в ВВП (налоговое бремя) в

|

из

5.00

|

различных странах,%*

* Таблица составлена по: Пансков В.Г. Налоговое бремя в российской налоговой системе //Финансы. 1998. № 11; Российский статистический ежегодник. М., 2005.

Налоговые пределы (нижний и верхний) также индивидуальны для каждой страны. Их необходимо рассчитывать для определения оптимального уровня налогового бремени. Нижняя граница налогообложения показывает минимальный уровень цены, ниже которого государство не сможет в полной мере удовлетворить общественные потребности в коллективных благах по стандарту, выработанному на данном этапе развития страны. Не следует забывать, что уровень налогообложения, установленный ниже минимальной границы может повлечь за собой невосполнимые потери потенциальных налоговых доходов для государства и недопотребление потенциальных общественных благ населением.

Превышение верхнего предела налогообложения чревато еще более серьезными последствиями, так как влечет за собой не только потери доходов государством и налогоплательщиками, массовое уклонение от налогов и уход легальной экономики в «теневую», но и требует довольно длительного периода времени для адаптации налогоплательщиков при снижении государством налогового бремени даже до оптимальных его параметров.

Соответственно, значение налогового оптимума (точки равновесия) находится между нижней и верхней границами налоговых изъятий валовой или чистой добавленной стоимости (валового или чистого продукта общества).

Налоговое бремя, будучи продуктом «обмена», распределения и перераспределения, само подлежит распределению в соответствии с выработанными мировой теорией и практикой подходами (концепциями) к решению этой важной проблемы построения системы налогообложения и налоговой системы страны. Общее налоговое бремя оценивается и распределяется по элементам валовой добавленной стоимости (валовая прибыль, оплата труда, другие доходы, амортизация), по сферам, отраслям и отдельным группам налогоплательщиков на основе определенных принципов.

Обычно выделяют два основных подхода (концепции, основополагающих принципа) к распределению налогового бремени в экономике: принцип полученных благ (выгод) и принцип платежеспособности.

Первый подход (принцип) также предусматривает, в свою очередь, два способа распределения налогового бремени.

Один из них предполагает, что предприниматели и домашние хозяйства должны приобретать государственные услуги так же, как продаются обычные товары и услуги. Поэтому непосредственно, в зависимости от объема потребляемых общественных благ, должно распределяться и налоговое бремя среди субъектов воспроизводства. Лица, получающие большую выгоду от таких благ и услуг, должны уплачивать адекватные налоги для финансирования соответствующих государственных расходов. На этом принципе строится обложение целевыми налогами и распределяется их бремя – единый социальный налог, отчасти налоги за пользование природными ресурсами, транспортный налог и иные налоги – источники формирования государственных дорожных фондов, лицензионные и регистрационные сборы, таможенная и государственная пошлины. Эти и некоторые другие налоговые платежи обычно напрямую привязываются к конкретным видам государственных расходов и (или) объемам конкретных благ (выгод).

Однако чаще всего невозможно установить и использовать на практике прямую эквивалентную зависимость между массой уплаченных лицом конкретных налоговых платежей и объемом полученных им конкретных общественных благ, выгод и услуг. Например, как непосредственно применить прямой рыночный принцип получения благ отдельными физическими или юридическими лицами от национальной безопасности и обороны, деятельности служб государственной правовой защиты, пожарной охраны и т. п.? В таких ситуациях следует говорить о способе равного, пропорционального распределения налогового бремени между субъектами, сферами и отраслями, то есть о принципе равного налогового участия их в финансировании государственных расходов по отношению к установленной налоговой базе (выручке, прибыли, оплате труда, имуществу и т. п.). В таком порядке распределяется бремя общих (нецелевых) налогов, составляющих основную массу всех налоговых поступлений в бюджет. Бремя этих налогов, как правило, не привязывается к конкретным видам бюджетных расходов и (или) благ, услуг, выгод. Однако не следует забывать, что на макроуровне за финансовый год совокупный налогоплательщик приобретает совокупные государственные услуги в денежной оценке совокупных государственных расходов по цене совокупного налога в относительной форме совокупного налогового бремени. В данном случае остается справедливым утверждение о приобретении государственных услуг способом, близким к обычным рыночным сделкам (с учетом специфики и монопольного характера «рынка» государственных услуг).

С какой бы стороны не рассматривался принцип полученных благ (выгод) при распределении налогового бремени, его применение в большей или меньшей степени упирается в платежеспособность субъектов воспроизводства. К примеру, бессмысленно облагать налогами малоимущие слои населения для финансирования расходов государства по социальной и поддержке этой же группы населения, или заставлять платить налоги безработных для финансирования выплат им пособий по безработице. Поэтому в распределении налогового бремени должен быть учтен принцип платежеспособности, который предполагает, что тяжесть налогов должна быть поставлена в зависимость от финансовых возможностей, величины получаемых доходов и уровня благосостояния налогоплательщиков, то есть от их реальной возможности оплатить в полном объеме и в установленные сроки причитающиеся по закону налоги и сборы.

На концепции платежеспособности в большей степени строятся налоговые системы стран, в которых преимущественное положение занимают прямые налоги подоходного типа, например налоговая система США. Считается, что «ценность» суммы, изъятой в виде налогов, для бедного человека выше «ценности» такой же суммы налогов для богатого человека, поскольку первый тратит свой доход на необходимые товары, а второй – не только на необходимые товары, но и на предметы роскоши. Поэтому с целью сбалансирования ущерба от уплаты налогов бедными и богатыми устанавливается принцип распределения налогового бремени в соответствии с величиной получаемых налогоплательщиками доходов. Такой подход непосредственно реализуется при подоходном налогообложении путем установления необлагаемого минимума, минимальной налоговой ставки и шкалы прогрессивных ставок, а также при поимущественном налогообложении путем учета в налоговых ставках условной доходности имущества (недвижимости) и применения необлагаемого минимума его стоимости. Ставки и всех прочих налогов, включая косвенные, в конечном счете, хотя бы опосредованно, также должны учитывать платежеспособность типичного налогоплательщика, будучи важнейшим критерием оптимальности размера таких ставок.

Теоретически распределение налогового бремени на основе принципа платежеспособности выглядит обоснованным и справедливым. Однако на практике при его применении возникает множество вопросов: как определить степень богатства и во сколько раз богатый должен платить больше бедного, какой мерой пользоваться для оценки дифференциации налогов и т. д. однозначных и единственно правильных ответов на эти и другие вопросы, касающиеся оценки возможностей индивидуумов платить налоги, не найдено до сих пор. Поэтому на практике решение названных проблем обычно основано на импирическом подходе, учитывающим приоритеты социально – экономической политики государства, расклад политических сил в стране и остроту потребностей правительства в финансовых ресурсах.

Таким образом, при распределении налогового бремени для обеспечения равенства и справедливости в практике налогообложения развитые страны в большей или меньшей мере используются оба рассмотренных основополагающих принципа. Согласно принципу полученных благ, уплачиваемые совокупные налоги соответствуют совокупным выгодам, которые получают налогоплательщики от оказания им государственных услуг. Это позволяет увязать равенство и справедливость налогообложения со структурой государственных расходов. Принцип платежеспособности не привязывает налоги к структуре государственных расходов, но обязывает каждого налогоплательщика вносить в бюджет справедливую долю своего дохода в зависимости от его возможности заплатить установленные налоги.

С распределением налогового бремени при косвенном налогообложении связано понятие «избыточное налоговое бремя». По мнению американских экономистов, избыточное бремя означает потерю эффективности для общества вследствие введения налога. Это потеря для общества чистой выручки, поскольку потребление и производство облагаемого налогом товара падают ниже прежнего равновесного уровня. К примеру, при цене без налога 4 у.е. за бутылку вина равновесное предложение составляло 15 млн. бутылок. С введением налога в размере 1 у.е. рыночная цена, повысившаяся до 4,5 у.е., уменьшает равновесное потребление вина до 12,5 млн. бутылок. Налоговые поступления также составят не 15 млн. у.е., а лишь 12,5 млн. у.е. В результате недопотребления и недопроизводства из-за введения налога общество теряет 2,5 млн. у.е. чистой выручки, хотя оно готово заплатить за недопотребленные 2,5 млн. бутылок вина, но по цене 4 у.е. за бутылку.

На самом деле негативное влияние избыточного налогового бремени на экономику более существенно. Совокупные потери для общества в целом в приведенном примере должны составить не 2,5 млн у.е., а 10 млн у.е., (2,5 млн бутылок по 4 у.е.). Если бы было произведено и потреблено 15 млн бутылок вина по цене 4 у.е., то предельная выручка общества составила бы 60 млн у.е., а при новой цене с налогом 4,5 у.е. и предложения вина в объеме 12,5 млн бутылок – только 56,25 млн у.е. В таком случае, потери потенциальной предельной выручки составят 3,75 млн у.е., в том числе, потери потенциальной чистой налоговой выручки – 2,5 млн у.е. Избыточное налоговое бремя обеими видами названных потерь. Избыточным это налоговое бремя является потому, что оно влечет за собой потери обществом потенциальной предельной и чистой выручки.

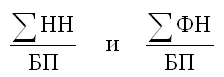

Чаще всего избыточное бремя исчисляется по потерям чистой выручки. В нашем примере потенциальное бремя введенного косвенного налога, которое несет общество (в нашем примере 15 млн у.е.), больше его фактических налоговых поступлений в бюджет (12,5 млн у.е.) на величину потерь чистой выручки в объеме 2,5 млн у.е. Таким образом, разница между потенциальным бременем косвенного налога и его фактическими поступлениями в бюджет составляет абсолютную величину избыточного бремени, то есть:

Избыточное бремя =Потенциальный налог – Налоговые поступления[

Избыточное налоговое бремя можно рассматривать и более широко, не только в отношении косвенных, но и всей совокупности налогов. В этом случае, оно будет составлять разницу между суммой потенциальных, начисленных налогов и суммой фактически уплаченных, поступивших в бюджетную систему налогов (отдельных их видов или общей их совокупности). Такое избыточное налоговое бремя также будет характеризовать потери доходов для общества в целом (налогоплательщиков, населения, государства).

Итак, избыточное совокупное налоговое бремя в абсолютной форме можно представить в следующем виде:

а) в абсолютной форме:

в) относительной форме:

где: НН – потенциальные налоги, начисленные по установленным ставкам к соответствующим налоговым базам;

ФН – фактические налоговые поступления в бюджетную систему;

БП – базовый показатель, относительно которого исчисляется налоговое бремя (ВВП, добавленная стоимость);

– соответственно, потенциальное (начисленное) и фактическое (условно равновесное) налоговое бремя.

Избыточное налоговое бремя в значительной мере зависит от степени налоговой эластичности. При относительной эластичности избыточное бремя значительно больше, чем при относительной неэластичности. Поскольку избыточное бремя создают налоги с различной степенью эластичности спроса на налоговые ресурсы и предложения источников для налогообложения, постольку налоги, дающие равные поступления в бюджет, несут различное избыточное бремя и потенциальное бремя начисленных налогов. Этот факт следует учитывать при налоговом реформировании и построении рациональной системы налогообложения.

Налоговое бремя распределяется в экономике по элементам добавленной стоимости, сферам, отраслям и объектам налогообложения. Поэтому требуется его количественная оценка в целом и структурно, а также проведение сравнительного анализа для принятия стратегических решений в области налоговой политики.

Налоговое бремя как ценовой показатель, исчисляемый на формализованной основе (по принятой методике), характеризует налоговую нагрузку на источник уплаты налогов. В качестве последнего принимаются результаты показатели экономической деятельности, синтезирующие в себе различные виды доходов в экономике. На макроуровне – это показатели Системы национальных счетов: валовой внутренний продукт (ВВП), валовая добавленная стоимость (ВДС), добавленная или чистая добавленная стоимость (ЧДС), а также составляющие элементы этих показателей (амортизация, оплата труда, прибыль в экономике), личные доходы. На микроуровне в качестве базовых показателей чаще всего используют выручку предприятий, их добавленную стоимость, прибыль и расходы на оплату труда, денежные доходы населения.

Налоговое бремя можно рассчитывать по всей совокупности установленных налогов и сборов, по отдельным их группам и видам, а также для совокупного налогоплательщика и отдельных их групп (организации и физические лица, по отраслям и сферам деятельности).

Налоговое бремя исчисляется как отношение налоговой массы к базовому показателю, чаще всего, в процентах, реже в копейках на 1 руб. экономической базы. Чем выше налоговое бремя, тем меньше доходов остается у предприятий и населения для производственного, социального и личного потребления, а большая часть стоимости созданного продукта концентрируется у государства. И наоборот.

Сложившийся уровень налогового бремени показывает степень централизации и обобществления ВВП и его составных частей, которая, с одной стороны, несет в себе печать субъективных, монопольных действий правительства, а с другой стороны, отражает объективные рыночные и налоговые закономерности, особенности экономической модели и достигнутый уровень социально-экономического развития страны. Чрезмерная тяжесть налогового бремени угнетает рыночную экономику, не дает возможности нормально функционировать предприятиям и снижает жизненный уровень основной массы населения. Чрезмерно низкий уровень налогового бремени не позволяет государству в полной мере выполнять свои функции по обеспечению населения и хозяйствующих субъектов необходимыми общественными благами. Поэтому для решения данной дилеммы необходимо выйти на некий оптимальной уровень налогового бремени, учитывающий одновременно и общественные, и государственные, и частные (личные) интересы.

Но для этого необходимо, в первую очередь, точно оценить реально сложившееся налоговое бремя на основе качественной, объективной и справедливой методики его исчисления, определить налоговые пределы и оптимум, а затем провести сравнительный количественный и структурный анализ соответствия или несоответствия фактического уровня налогового бремени оптимальным параметрам.

К сожалению, приходится контрастировать тот факт, что официальная методика расчета налогового бремени, применяемая органами государственной статистики, не совсем соответствуют названным выше требованиям. Согласно этой методике, налоговое бремя (НБ) определяется как доля (в процентах) фактических налоговых поступлений в бюджетную систему (ФН) в ВВП, то есть:

Показатель доли уплаченных налогов в ВВП удобен для целей проведения международного сравнительного анализа налогового бремени, но не дает полного и объективного представления о действительной его тяжести в современной России. Поэтому он непригоден для целей определения приоритетов эффективной налоговой политики и требует своей корректировки.

В числителе показателя налогового бремени должна быть отражена сумма начисленных, а не уплаченных (фактически поступивших в бюджет) налогов. В действительности на налогоплательщика давит не столько бремя налогов, которые он согласен заплатить или уже заплатил, сколько бремя налоговых платежей, которые потенциально, по закону должно заплатить обязанное лицо. Методически сумму начисленных налогов можно определить путем сложения сумм фактически поступивших в бюджетную систему налоговых платежей и задолженности по налогам и сборам. Последняя продолжает давить на налогоплательщиков, поскольку должна быть обязательно погашена ими, переходя на последующие отчетные периоды и обрастая налоговыми санкциями. Учитывая, что на протяжении многих лет задолженность по налогам и сборам в России составляет в среднем около 30 % к фактическим налоговым поступлениям, долю налогов в ВВП следует скорректировать (увеличить) на эту величину.

Использование при расчетах налогового бремени в качестве базового показателя ВВП также представляется недостаточно обоснованным, так как он завышает фактическую величину доходов для налогообложения.

Во-первых, показатель ВВП в Системе национальных счетов исчисляется как сумма валовых добавленных стоимостей по отраслям экономики и чистых (без субсидий) косвенных налогов на продукты и импорт. ВВП и ВДС синтезируют в себе всю совокупность доходов в экономике, включая их валовую часть – амортизацию. Последняя не должна выступать постоянным источником уплаты налогов, у нее другое экономическое предназначение – быть источником финансирования расходов на воспроизводство изношенного амортизируемого имущества. Учет амортизации в базовом показателе заведомо занижает действительное бремя налогов по отношению к доходным источникам их уплаты.

Во-вторых, по принятой методике расчета ВВП органами статистики, этот показатель увеличивается в среднем на 22–25 % на долю так называемого «теневого» сектора экономики. Эта часть экономики вообще не платит никаких налогов, поэтому включение ее в расчет налогового бремени в составе базового показателя также искусственно занижает фактическую налоговую нагрузку.

Таким образом, в знаменателе формулы расчета налогового бремени необходимо принять показатель чистой добавленной стоимости в рыночных ценах с учетом косвенных налогов, то есть величину ВВП без доли «теневой» экономики минус сумма амортизации, или, по-другому, ВДС, созданная легальным сектором экономики, плюс чистые косвенные налоги на продукты и импорт, минус амортизация.

Итак, в развернутом виде уточненная формула фактически сложившегося налогового бремени будет выглядеть следующим образом:

где: ФН – фактические налоговые поступления в бюджетную систему;

ЗН – задолженность по налогам и сборам;

Дт – доля «теневой» экономики, принимаемая сейчас Госкомстатом РФ при исчислении ВВП;

А – амортизационные отчисления;

НН – начисленные налоги и сборы;

ДСр = ДСл + КН; ДСр -добавленная стоимость в рыночных ценах;

ДСл – добавленная стоимость легального сектора экономики в основных ценах; КН – чистые (без субсидий) косвенные налоги на продукты и импорт (НДС, акцизы, таможенные пошлины).

Все косвенные налоги перекладываются через цены на конечного потребителя (население, государственные учреждения и общественные организации, оказывающие бесплатные услуги населению). В конечном счете, эти налоги оплачиваются за счет оплаты труда, или прибыли, если товар не нашел конечного потребителя. То есть, конечным источником уплаты косвенных налогов является чистая (без амортизации и чистых косвенных налогов) добавленная стоимость легального сектора экономики (ДСл). Поэтому имеет смысл, в дополнение к показателю НБ1, производить расчет налогового бремени (НБ2) по отношению к ДСл по формуле:

Используя описанные подходы, для аналитических целей и выработки налоговых решений можно рассчитывать также налоговое давление на отдельные элементы ВДС (валовой добавленной стоимости) в Системе национальных счетов: на оплату труда (с учетом страховых взносов или единого социального налога), на валовую прибыль в экономике (с учетом амортизации), на прибыль и другие смешанные доход в экономике (без амортизации). При этом в числителе должны отражаться только те начисленные налоги и сборы, источником уплаты которых выступает соответствующий базовый показатель. С оплатой труда связаны такие налоги, как налог на доходы физических лиц, единый социальный и подобные ему налоги, другие налоговые платежи, уплачиваемые физическими лицами (налог на имущество, налог с наследств и дарений и т. д.). Прибыль и другие смешанные доходы в экономике могут выступать источниками уплаты большинства прямых и косвенных налогов, уплачиваемых налогоплательщиками – организациями.

Существуют серьезные различия в определении налогового бремени предприятий (организаций) и физических лиц (населения).

Для анализа налоговой нагрузки на предприятии обычно используются такие базовые показатели как выручка, прибыль и оплата труда. Однако выручка включает в себя кроме доходов материальные и приравненные к ним затраты, в том числе амортизационные отчисления. Средства, поступающие предприятиям на расчетный счет в виде затратной части выручки, могут выступать лишь временными, но не постоянными источниками уплаты налогов. В противном случае, по истечении определенного срока такое предприятие, использующее собственные оборотные средства и амортизацию не по своему прямому назначению, а в основном для уплаты налогов, может обанкротиться или испытывать серьезные финансовые затруднения. Поэтому для расчета общей налоговой нагрузки на доходы конкретного предприятия (НБп) следует использовать базовый показатель добавленной стоимости:

где: НН – начисленные налоги и сборы (уплаченные в бюджет налоги плюс задолженность);

ВП – валовая прибыль и доходы (до налогообложения);

РОТ – расходы на оплату труда (до налогообложения);

ФКН – косвенные налоги (НДС, акцизы), уплаченные в бюджет;

В – общая выручка предприятия (выручка от реализации плюс внереализационные доходы) с учетом НДС и акцизов;

МЗ – материальные (приравненные к ним) затраты и внереализационные расходы;

А – амортизационные отчисления;

ДС – добавленная стоимость (без амортизации).

Сложнее будет дело с методикой исчисления налоговой нагрузки на доходы населения. Обычно налоговое бремя физических лиц ассоциируется лишь с бременем подоходного и других налогов, непосредственно уплачиваемых населением из его личных доходов. Однако это не так. На денежные доходы физических лиц, и не только работников, давит как бремя прямых личных налогов, так и бремя косвенных налогов, оплачиваемых населением в составе розничных цен приобретаемых им товаров и услуг. Например, в России для косвенных налогов, оплачиваемых населением (домашними хозяйствами), как основным конечным потребителем, составляет около 60–70 %.

Таким образом, для более точной оценки фактического налогового бремени, которое несет население (домашние хозяйства), следует использовать следующую формулу:

где: НЛН – начисленные личные налоги с физических лиц;

НКН – начисленные косвенные налоги;

Кд – коэффициент доли косвенных налогов, оплачиваемых населением (для современной России 0,6 – 0,7);

ДДН – денежные доходы населения.

Оценка фактического налогового бремени в целом и по структуре на предмет оптимальности должна проводиться ежегодно, а оптимальные параметры определяться не реже одного раза в три года. Это правило касается любой развитой страны, в том числе и России.

Важнейшей чертой современного этапа налогового реформирования в России является проведение правительством политики обеспечения налогового равновесия путем реализации мер, направленных на оптимизацию налогового бремени. Отменены многие неэффективные, малозначимые налоги и сборы, не предусмотренные первой частью Налогового кодекса РФ, а также налоги – источники формирования дорожных фондов (их заменили транспортный налог и часть акцизов на нефтепродукты). Вместо множественных налогов и платежей за пользование недрами и воспроизводство минерально-сырьевой базы введен налог на добычу полезных ископаемых. При этом отменены такие крупные федеральные налоги, как акцизы на нефть и природный газ, а также региональный налог с продаж. Вместо трех поимущественных налогов (налог на землю, налоги на имущество организаций и физических лиц) готовится введение налога на недвижимость. Существенно снижены ставки крупных федеральных налогов: налога на прибыль организаций, НДС, единого социального налога.

Тем не менее, фактическое налоговое бремя остается завышенным по сравнению с оптимальным его уровнем, рассчитанным на реализацию эффективной налоговой политики ускоренного экономического роста в России. Такое оптимальное совокупное налоговое бремя должно составлять сейчас 27–28 % начисленных налогов к чистой добавленной стоимости в рамках следующих границ налогообложения: нижний налоговый предел – 24 %, верхний налоговый предел – 31 %. В пересчете на бремя уплаченных налогов к ВВП (официальный подход) его параметры составят: налоговый оптимум 17 – 18 % в предельных границах от 14 до 21 %. Напомним, что официально доля налоговых поступлений в ВВП за последние 7 лет колеблется в среднем на отметке 30 %. В пересчете на предложенную уточненную методику – это более 40 % начисленных налогов к чистой добавленной стоимости. Последний параметр говорит сам за себя.

Велика в России налоговая нагрузка на денежные доходы населения. С учетом косвенных налогов она колеблется в среднем около 45 % (по методике, представленной выше). Только прямые начисления налога на доходы физических лиц и единого социального налога на оплату труда составляют более 49 %, хотя с 2005 г. планируется существенное снижение ставок единого социального налога на 10 %. Если бремя косвенных налогов срыто в розничных ценах, то высокий уровень налоговых начислений на оплату труда подталкивает работодателей к сокрытию от налогообложения этих доходов.

Итак, из результатов анализа налогового бремени в современной России можно сделать ряд выводов, связанных с приоритетами налоговой политики.

Во-первых, необходимо довести общее налоговое бремя до оптимальных параметров. Это позволит обеспечить бюджет необходимыми доходными источниками на базе общего экономического и инвестиционного роста.

Во-вторых, при снижении совокупного налогового бремени не следует забывать о нижнем его пределе. Уровень налогообложения ниже этого предела чреват существенными невосполнимыми налоговыми потерями государства.

В-третьих, следует оптимизировать структуру общего налогового бремени, особенно это касается налоговых начислений на оплату труда в форме единого социального налога. Они не должны превышать прямых налоговых начислений на прибыль (24 %), чтобы предотвратить сокрытие доходов налогоплательщиками и искусственный перелив средств из одной формы доходов в другую под влиянием фактора различий в налоговой нагрузке на них.

В-четвертых, снижать налоговое бремя необходимо постепенно и поэтапно. Единовременное, резкое уменьшение совокупной налоговой нагрузки приведет лишь к серьезным потерям текущих доходов, затруднит выполнение государством своих функций, подорвет основу для проведения дальнейших налоговых реформ. Поэтому, снижать налоговое бремя необходимо на 3–4 % в год, что позволит более безболезненно экономике пройти временную адаптацию к новым условиям и пропорциям распределения общественного продукта.

Контрольные вопросы

1. Назовите и охарактеризуйте предмет и объект налогового менеджмента.

2. Дайте определение понятия «налоговый менеджмент», опираясь на определение понятий «налог» и «менеджмент».

3. В чем заключается специфика налогов как цены услуг государства и объекта финансового управления?

4. Почему налоговое бремя в экономике принимает форму цены услуг государства? Как формируется равновесное налоговое бремя?

5. Почему возникают «ножницы» потенциального (начисленного) и фактического (условно равновесного) налогового бремени? Что понимается под оптимальным и предельным уровнями налогового бремени?

6. Как, какими методиками можно рассчитать налоговое бремя в экономике и для предприятий?

7. Какова взаимосвязь между налоговым бременем и налоговым менеджментом?

Тема 2. Основы организации государственного налогового менеджмента – государственное налоговое планирование и прогнозирование, налоговое регулирование, налоговый контроль

1. Содержание и элементы государственного налогового менеджмента

2.Налоговое планирование и прогнозирование.

3. Налоговое регулирование.

Содержание и элементы государственного налогового менеджмента

В теории и практике считается, что государство является неэффективным управленцем-хозяйственником и его деятельность находится вне рыночных отношений, а поэтому управление финансами и налогами носит административный характер и не может быть рыночно ориентированным. Действительно, управление налогами на макроуровне специфично в силу законодательно-правовой, обязательной формы налоговых отношений, завуалированности процесса формирования и функционирования налогов как цены услуг государства (общественных благ). Усиливают скептицизм неумелые (а порой противоправные) действия и решения органов государственной власти в финансовой сфере, их нежелание переходить на эффективные, рыночно ориентированные формы и методы управления финансами и налогами. Однако это не отвергает ни саму возможность, ни острую необходимость организации полноценной, эффективной системы государственного налогового менеджмента, учитывая специфику такой формы управления налоговыми потоками на уровне экономики в целом и регионов страны, а также существенное влияние на принятие решений нерыночных и даже неэкономических факторов. К последним относятся социальные, политические факторы, лоббизм, коррупция и др.

Государственный налоговый менеджмент представляет собой систему управления органами государственной власти налоговыми потоками в рамках установленных процедур и элементов налогового процесса рыночно ориентированными формами и методами с целью финансового обеспечения производства и предоставления требуемого объема и качества общественных благ (выгод, услуг). В основе государственного налогового менеджмента лежат принципы стратегического видения тенденций и закономерностей формирования структуры развития экономического, финансового и налогового потенциала, а также методы обеспечения их продуктивного воздействия на факторы экономического роста. Такая система управления государственным финансовым хозяйством, включая его налоговую составляющую, пока отсутствует в России, разрозненно функционируют лишь отдельные ее элементы.

Объектом государственного налогового менеджмента являются входящие и исходящие налоговые потоки, совершающие свое движение в рамках установленного налогового процесса от налогоплательщиков в бюджетную систему (систему бюджетов и внебюджетных фондов всех уровней) в порядке исполнения налоговых обязательств и используемые на прирост общественных благ, стимулирование экономического роста в стране и налоговое администрирование.

Субъектами государственного налогового менеджмента выступают органы государственной законодательной и исполнительной власти, непосредственно осуществляющие управление потенциальными и фактическими налоговыми потоками, т. е. задействованные в налоговом процессе. К таким субъектам относятся обе палаты Федерального Собрания РФ (Совет Федерации и Государственная Дума РФ), законодательные и представительные органы власти субъектов РФ и местного самоуправления, Президент РФ и его Администрация, главы администраций субъектов РФ и муниципальных образований, Правительство РФ и аналогичные структуры субъектов РФ, Министерство финансов РФ и подведомственные ему Федеральная налоговая служба, Федеральное Казначейство, Министерство экономического развития и торговли РФ, Федеральная таможенная служба, Федеральная служба по экономическим и налоговым преступлениям МВД РФ, органы управления государственными внебюджетными фондами.

Законодательные органы власти рассматривают и принимают законодательные акты в области налогообложения, бюджеты на очередной год и отчеты об их исполнении, другую деятельность по правовому обеспечению налогового процесса в стране. Президент России определяет стратегию налоговой политики, в том числе в ежегодном Бюджетном послании Федеральному Собранию, утверждает налоговые законы, дает задания Правительству РФ по разработке налоговых вопросов и т. д. Похожие функции в регионах осуществляют главы субъектов Федерации. Правительство РФ осуществляет общее руководство и контроль за разработкой и реализацией государственной налоговой политики, дает распоряжения министерствам по разработке конкретных налоговых вопросов и осуществляет нормативное обеспечение налогового процесса и налоговой политики.

Министерство финансов (Минфин РФ) совместно с Министерством экономического развития и торговли РФ разрабатывает налоговую политику, а также самостоятельно готовит проекты законов по вопросам налогообложения и развития налоговой системы, проект и отчет об исполнении федерального бюджета, осуществляет общее руководство деятельности подведомственных федеральных служб. Финансовые министерства, департаменты, управления и т. п. субъектов Федерации осуществляют похожие функции в масштабе своих регионов.

Федеральная налоговая служба, это ведомство, специально созданное в структуре Министерства финансов РФ для текущего и оперативного управления налогообложением на территории всей страны, включая налоговый контроль. В структуру Федеральной налоговой службы (ФНС) входят региональные управления ФНС по субъектам Федерации и их территориальные межрайонные налоговые инспекции, которые непосредственно ведут работу с налогоплательщиками по организации и контролю исполнения последними налоговых обязательств. Органы ФНС называются налоговыми органами. Роль налоговых органов при взимании налогов на таможенной границе России выполняют органы Федеральной таможенной службы. Органы Федеральной службы по экономическим и налоговым преступлениям МВД РФ ведут налоговые расследования, осуществляют налоговые проверки и совершают соответствующие юридические действия в отношении лиц, действия которых квалифицируются как налоговые преступления.

Учитывая, что в структуре субъектов управления налогами отсутствует специальный орган, занимающийся налоговым менеджментом, а Минфин РФ является его основным функциональным субъектом, целесообразно было бы создать в состав

|

из

5.00

|

Обсуждение в статье: Удельный вес налоговых поступлений в ВВП (налоговое бремя) в |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы