|

Главная |

Рычаги контроля. Понятие рычагов контроля

|

из

5.00

|

Рассмотренные выше подходы к классификации типов контроля позволяют подобрать оптимальный способ контроля при определенных состояниях некоторых параметров внешней или внутренней среды предприятия. В то же время на предприятиях часто возникают вопросы, требующие анализа связи между разными классификациями способов контроля, а также оценки обусловленности жесткости того или иного способа контроля особенностями применения других способов контроля. Профессор Р. Симоне разработал систему рычагов контроля, которая обеспечивает комплексный подход к решению этих вопросов.

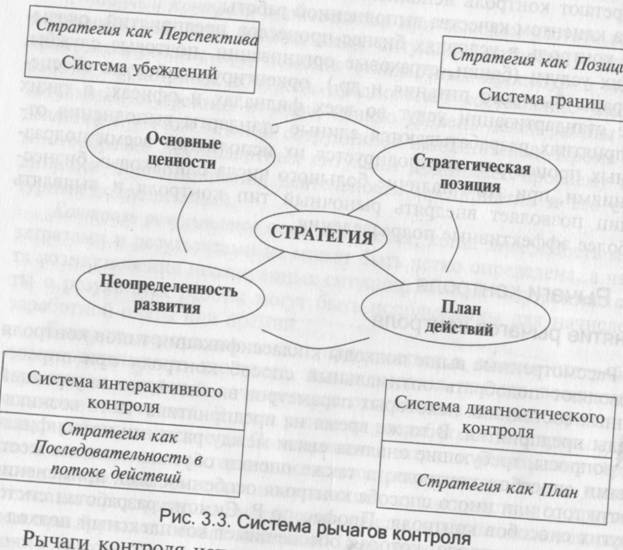

Система рычагов контроля включает в себя четыре рычага, соответствующих четырем «П» стратегии по Г. Минцбергу: систему убеждений, систему границ, систему диагностического контроля и систему интерактивного контроля (рис. 3.3). Представленные на правой стороне рис. 3.3 рычаги контроля (система границ и система диагностического контроля) обладают характеристиками закрытых систем контроля. Они применяются для достижения максимальной производительности при использовании ресурсов в ходе исполнения плана. При этом характер работы в заранее установленных рамках ограничивает возможности инноваций.

Рычаги контроля на левой стороне рис. 3.3 (система убеждении система интерактивного контроля) обладают характеристикам открытых систем контроля. Они позволяют предприятию анализировать тенденции, выявлять закономерности, находить новые возможности и адаптироваться к происходящим изменениям.

Таким образом, при одновременном использовании рычагов контроля обеспечивается баланс между производительностью и ин новациями, между стабильностью работы предприятия и неопределенностью окружающей среды.

Рис. 3.3. Система рычагов контроля

Рычаги контроля используются для контроля исполнения четырех аспектов стратегии развития предприятия (четырех «П» стратегии по Г. Минцбергу).

Система диагностического контроля связана с планом действий и обеспечивает реализацию намеченной стратегии (стратегии как плана). Диагностический контроль позволяет менеджерам сопоставлять фактические результаты работы с планом по прибыли и прочими плановыми показателями результатов деятельности предприятия, выявлять отклонения от плана, анализировать их причины и на этой основе делать вывод об успешности выполнения намеченных стратегий.

Система интерактивного контроля используется при анализе определенности развития и способствует выявлению новых возможностей развития предприятия. Этот рычаг контроля обеспечивает реализацию стратегии как последовательности в потоке действий. Анализируя ежедневные действия и экспериментируя при помощи системы интерактивного контроля, менеджеры могут выявить перспективные тенденции в обычной повседневной деятельности предприятия, разработать на их основе новую стратегию и реализовать ее.

Система убеждений выражает основные общечеловеческие ценности предприятия и ориентирована на осуществление контроля стратегии как перспективы. Она позволяет удовлетворить внутренние потребности сотрудников по внесению своего вклада в развитие предприятия, преследующего более высокие благородные цели, определяет общее направление, работы и вдохновляет сотрудников на поиск новых возможностей.

Система-границ обозначает границы свободы в рамках стратегической позиции предприятия и используется для контроля стратегии как позиционирования. При этом обеспечивается осуществление деятельности предприятия в определенных сегментах рынка при приемлемом уровне риска. Действия сотрудников, выводящие предприятие за пределы установленных границ и подвергающие его неоправданному риску, не допускаются.

В целом скоординированное применение рычагов контроля позволяет контролировать как исполнение намеченных стратегий, так и образование стратегий, складывающихся по ходу действий. Рассмотрим подробнее каждый рычаг контроля.

Система диагностического контроля

Система диагностического контроля — это формальная информационная система, которая используется менеджерами для мониторинга результатов деятельности предприятия и коррекции отклонений от заранее установленных стандартов работы. Основной ее частью является контроль результатов. Важным инструментом контроля результатов выступает постановка величины вознаграждения в зависимость от достигнутого уровня ключевых показателей, по которым судят об эффективности работы отдельных сотрудников и всего предприятия.

Контроль результатов часто применяется в децентрализованных предприятиях при выделении центров ответственности. Например, менеджеры центров прибыли наделяются большими полномочиями и ответственностью. Однако при этом их работа становится более рискованной, так как часть вознаграждения менеджеров зависит от уровня прибыли доверенного им подразделения.

Контроль результатов может применяться на высшем, среднем и низшем уровнях управления, а также в отношении рядовых сотрудников. Например, продавцы могут получать проценты от объема продаж в качестве прибавки к заработной плате. Как правило, при этом обеспечивается выполнение стратегии развития предприятия, поскольку максимизация денежного вознаграждения сотрудников происходит при условии достижения намеченных стратегических целей и соответствующих плановых значений ключевых показателей деятельности предприятия.

Как отмечает профессор К. Мерчант, контроль результатов наиболее эффективен при выполнении следующих условий :

• знание желаемых результатов;

• возможность оказывать влияние на достижение желаемых результатов;

• возможность эффективного измерения результатов деятельности.

Знание желаемых результатов предполагает, что менеджеры могут выстроить взаимосвязанную цепочку целей и задач деятельности для всех уровней управления и рядовых сотрудников. Это не всегда легко сделать, потому что на предприятии обычно имеется множество альтернатив и противоречащих требований.

Возможность оказывать влияние на достижение желаемых результатов характеризует содержание принципа контролируемости. Для достижения контролируемых результатов менеджер может предпринять нужные действия. Однако если результаты не контролируются менеджером, то он не сможет эффективно управлять направлением своих действий и анализировать их полезность.

Эффективность измерения результатов деятельности характеризуется способностью используемых показателей обеспечивать осуществление действий в нужном направлении. Для этого показатели результатов деятельности должны быть точными, объективными (беспристрастными), своевременными и понятными.

Использование какой-либо информационной системы в качестве системы диагностического контроля предполагает последовательное выполнение определенных действий.

1. Предварительное установление целей. Цели имеют большое значение для эффективного выполнения стратегии, потому что они показывают направление работы. Конкретизация целей в задачах (например, увеличить объем продаж на 5%) позволяет сотрудникам сравнивать достигнутые результаты с поставленными задачами и анализировать результаты своей работы. Заметим, что цели разных целей и разных сфер деятельности должны соответствовать друг ругу и намеченной стратегии развития предприятия.

2. Разработка системы премирования и наказаний. Система мотивации позволяет менеджерам отказаться от осуществления повседневного контроля действий своих подчиненных и, тем не менее, обеспечить достижение установленных целей. Частое применение находит система материального стимулирования, при которой премии рассчитываются по специально разработанным формулам, ставящим величину вознаграждения в зависимость от достигнутого уровня ключевых показателей результатов деятельности. Постановка величины вознаграждения в зависимость от результатов деятельности позволяет менеджерам быть уверенными, что сотрудники "предприятия работают в заданном направлении и занимаются выполнением стратегии развития предприятия.

3. Измерение результатов деятельности. Установление целей, плановых значений и измерение результатов деятельности позволяют сформировать у сотрудников представление о том, что от них ожидается. При этом контроль результатов будет заставлять сотрудников совершенствовать свои способности, навыки и развивать таланты для обеспечения более качественного выполнения доверенной им работы.

Выбранные для измерения показатели должны соответствовать установленным целям. В противном случае сотрудники предприятия будут работать в неправильном направлении, добиваться хороших результатов по противоречивым показателям и игнорировать стратегию развития. Например, установление цели увеличения объема продаж для предприятия — «денежной коровы» может подорвать бизнес.

Выбранные для измерения результатов деятельности показатели могут быть финансовыми (прибыль, рентабельность активов) и нефинансовыми (доля рынка, темп роста объемов продаж, своевременность выполнения работы). Иногда для измерения результатов деятельности могут использоваться субъективные оценки руководителей или результаты анкетирования.

Характер показателей, используемых для измерения результатов работы, зависит от уровня менеджеров. Для менеджеров высшего уровня большинство показателей являются финансовыми, которые могут рассчитываться по рыночным данным (например, доходность акций) или по бухгалтерским данным (например, чистая прибыль).

Менеджеры среднего уровня (например, руководитель центра прибыли) при измерении результатов деятельности переводят финансовые показатели в нефинансовые. Результаты их работы оцениваются по финансовым показателям, обычно рассчитываемым по данным бухгалтерского учета. В свою очередь, менеджеры среднего уровня измеряют результаты работы подчиненных "им менеджеров нижестоящего звена по нефинансовым (операционным) показателям. Как правило, измерение результатов работы менеджеров начального уровня, а также рядовых сотрудников производится в нескольких плоскостях — оцениваются производительность, качество, соблюдение сроков производства, выполнение заданных объемов производства продукции и другие показатели деятельности.

Если результаты работы какого-либо сотрудника или менеджера оцениваются по нескольким показателям, то должны быть разработаны удельные веса или формула, позволяющая получить общий показатель эффективности работы. При использовании системы удельных весов величина удельного веса того или иного показателя будет свидетельствовать о важности этого показателя. Значения удельных весов желательно сообщать сотрудникам, потому что в противном случае они могут самостоятельно ранжировать показатели по важности и нарушить приоритеты предприятия.

4. Осуществление расчетов отклонений фактических результатов деятельности от плановых значений и составление внутренних отчетов об отклонениях. Использование таких отчетов позволяет менеджерам повысить эффективность своего труда путем реализации концепции управления по отклонениям.

5. Использование внутренних отчетов об отклонениях в качестве механизма обратной связи, необходимого для принятия корректирующих управленческих воздействий. Корректирующие управленческие воздействия производятся при возникновении существенных отклонений фактических результатов деятельности от плановых значений. При этом если на предприятии применяется эффективная система материального стимулирования, рядовые сотрудники также будут обращать внимание на возникающие отклонения от заданных параметров деятельности и самостоятельно принимать меры для их устранения до вмешательства руководителя.

Разработка и установление системы диагностического контроля помогает менеджерам повысить вероятность достижения целей деятельности предприятия, закрепленных в плане. Уровень вероятности достижения целей может изменяться в зависимости от особенностей исполнения этапов диагностики результатов, что дает основание говорить о силе контроля.

Контроль результатов может быть сильным или слабым. При сильном диагностическом контроле установление целей характеризуется повышенными требованиями к согласованности, определенности, принятию и полноте целей. Согласованность целей предполагает наличие четких причинно-следственных связей между целями разных уровней, которое зачастую трудно обеспечить.

Определенность цели связана с формированием точных количественно выраженных задач, которые должны быть выполнены в заданный период времени (например, продать 250 ООО единиц продукции в течение следующего квартала). При сильном контроле цель детализируется и раскрывается в нескольких конкретных задачах. При слабом контроле может быть выделена только одна задача.

Принятие целей менеджерами зависит от квалификации менеджеров, участия менеджеров в процессе их установления, уровня их контролируемости, обоснованности, способа информирования и других факторов. При сильном контроле предпринимаются специальные меры по обеспечению принятия менеджерами устанавливаемых целей деятельности.

Полнота целей при сильном контроле достигается путем всестороннего комплексного подхода к установлению целей во всех областях деятельности предприятия, на которые менеджеры могут оказать влияние. Например, руководитель цеха (центра затрат) может отказаться изменить производственную программу для выполнения срочных дорогостоящих заказов, так как это может повлечь за собой увеличение затрат. В этом случае цели деятельности не полные и не обеспечивают принятие всех прибыльных для предприятия управленческих решений.

При диагностическом контроле производится измерение результатов деятельности по критическим показателям. Достижение заданных значений критических показателей приводит к реализации стратегии развития предприятия. При сильном контроле менеджеры уделяют особе внимание разработке таких показателей и приданию им качеств точности, объективности, своевременности и понятности.

При сильном диагностическом контроле производится установление прямой и определенной связи между достигаемыми результатами и размерами поощрения или наказания. При помощи прямой связи устраняются неясности, а при помощи определенной связи устраняются возможности для оправданий или отговорок.

Наконец, в условиях сильного диагностического контроля существенно сокращаются сроки подготовки и представления отчета об отклонениях, формируемого в рамках механизма обратной связи.

Необходимо отметить, что усиление диагностического контроля влечет за собой возрастание ряда рисков и негативных последствий.

Сотрудники предприятия могут начать добиваться установлен легко достижимых целей, манипулировать (играть) данными бухгалтерского учета, выравнивать данные о поступлении доходов и осуществлении расходов (например, задерживая передачу готовой работы на следующую ступень или просто откладывая признание до, ходов или расходов в бухгалтерском учете), скрывать информацию о возникающих проблемах, предпринимать незаконные действия. Все это может вызвать формирование негативных отношений внутри коллектива на предприятии.

Система интерактивного контроля

Система интерактивного контроля — это формальная информационная система, которая используется менеджерами для обеспечения личного регулярного участия в деятельности своих подчиненных по выполнению стратегии развития предприятия. Она исходит из предпосылки о стабильности окружающей среды, при которой реализация намеченной стратегии позволит достичь желаемых результатов деятельности. Система итерактивного контроля основана на предположении о непрерывном развитии окружающей среды, поэтому она фокусирует внимание на стратегические неопределенности, способствует поиску новой информации, осуществлению инноваций и принятию новых стратегий развития предприятия, позволяя при этом реализовать элементы концепции обучающегося предприятия.

В ходе интерактивного контроля производится сопоставление возникающих возможностей и угроз с допущениями стратегии развития предприятия, анализируется актуальность принятых ранее допущений, выявляются новые тенденции, закономерности и последовательности в действиях сотрудников (формирующиеся по ходу выполнения текущей стратегии), осуществляются эксперименты и на этой основе определяется необходимость изменения текущих стратегий.

Интерактивный контроль делает необходимым проведение собраний, заседаний, совещаний, на которых руководители совместно со своими подчиненными могут обсудить значение для предприятия изменяющихся условий окружающей среды. Продуктивность таких совещаний во многом зависит от понятности информации, сгенерированной системой интерактивного контроля. Результатом совещаний может быть план действий, разработанный в ответ на произошедшие изменения.

Содержание систем интерактивного контроля определяется способами и направлениями использования менеджерами обычных контрольно-информационных систем: бюджетирования, сбалансированных показателей, планирования прибыли и др. При интерактивном контроле контрольно-информационные системы используйся не для развертывания плана действий, а для проверки актуальности стратегических допущений.

Соответственно особое значение приобретают системы разведки и сбора информации о состоянии внешней среды, об изменении требований потребителей, о действиях конкурентов. При этом для анализа отдельных стратегических неопределенностей могут интерактивно использоваться следующие системы контроля:

• для анализа стратегических неопределенностей в области разработки и развития новых продуктов и рыночных сегментов — системы планирования прибыли;

• для анализа стратегических неопределенностей в области разработки новых технологий — системы управления проектами;

• для анализа стратегических неопределенностей в отношении привлекательности для потребителей зрелых продуктов — бюджеты доходов по видам продукции и торговым маркам;

• для анализа неопределенностей в области государственного регулирования и государственной политики или неопределенностей в отношении действий конкурентов — разведывательная система сбора информации и сканирования окружающей среды;

• для анализа неопределенностей в отношении необходимости развития сотрудниками новых навыков и умений — система управления кадрами.

В обычных условиях ученые рекомендуют использовать только одну систему контроля в интерактивном режиме по причинам обеспечения экономии времени менеджеров, ограниченности способности людей воспринимать большие объемы информации, необходимости получения конкретных рекомендаций по изменению текущей стратегии. Большой объем информации, формируемой в нескольких системах интерактивного контроля, будет провоцировать споры при выявлении наиболее значительных для предприятия неопределенностей окружающей среды, усложнять проведение анализа и затруднять формирование новых стратегий. Вместе с тем, краткосрочное использование нескольких или всех систем контроля в интерактивном режиме может оказаться целесообразным во время кризисной ситуации для пересмотра стратегии развития предприятия.

Функционирование системы интерактивного контроля, как и всех контрольно-информационных систем, обеспечивается разнообразными стимулами, среди которых наиболее частое применении находят материальные стимулы (например, денежное вознаграждение, премии за рационализаторское предложение и др.). Материальное стимулирование должно вознаграждать сотрудников за вклад в поиск, разработку и осуществление инноваций. Расчет размера вознаграждения по какой-либо формуле при интерактивно контроле может привести к манипулированию данными и сокрытию информации и тем самым создать серьезный барьер на пул формирования новых инициатив и стратегий. Поэтому некоторые авторы предлагают применять субъективную оценку вклада сотрудников в интерактивный процесс, тем более что какое-либо планирование творческого процесса поиска инноваций в ответ на изменения в неопределенности внешней среды существенно затруднено.

Материальное стимулирование работы в рамках интерактивного контроля на основе субъективных оценок способствует проведению более свободного обмена информацией на предприятии по следующим причинам: во-первых, субъективная оценка побуждает сотрудников сообщать о возникающих проблемах и возможностях своим руководителям, описывать предпринимаемые действия и таким образом демонстрировать свой вклад; во-вторых, определение вознаграждения за вклад, а не за результаты способствует раскрытию как хороших, так и плохих новостей (для сравнения — при контроле результатов возможен перекос в сторону положительной информации).

В то же время использование субъективных оценок при расчете размеров вознаграждения за работу в рамках системы интерактивного контроля предъявляет повышенные требования к пониманию руководителями неопределенностей окружающей среды, а также к имиджу руководителей.

Система убеждений — это определенный набор культурных ценностей, который высшее руководство формализует, доводит до сведения сотрудников предприятия и систематически подкрепляет для того, чтобы обеспечить основные моральные (нравственные) ценности, цель и направление развития предприятия. Система убеждений позволяет обозначить основанную на моральных ценностях общую ответственность предприятия перед потребителями, работниками, акционерами и обществом.

В результате создаются предпосылки для формирования у сотрудников предприятия оценки значительности и смысла выполняемой работы и развития чувства гордости за правильное дело.

чтобы контроля, используемые на предприятиях

Система убеждений закрепляется в таких документах, как миссия, кредо, декларация целей и т.п. Эти документы приносят особуюпользу в ситуациях, когда перед предприятием раскрывается множество новых возможностей, предприятие стоит на распутье, руководство хочет изменить стратегическое направление ведения бизнеса или хочет вызвать энтузиазм у своих подчиненных и в других ситуациях. Формализация системы убеждений позволяет подчеркнуть уникальность предприятия, заложить фундамент для стабильного развития и укрепить преданность сотрудников по отношению к предприятию.

Основная цель системы убеждений — вдохновить сотрудников предприятия и наметить общее направление поиска новых идей, новых способов создания добавленной стоимости для потребителей. Если сотрудники не понимают или не разделяют систему убеждений, то они не смогут эффективно и с энтузиазмом выявлять и использовать новые стратегические возможности.

Важными инструментами контроля, способствующими реализации системы убеждений, являются контроль кадров и контроль культуры.

Контроль кадров ориентирован на обеспечение понимания сотрудниками целей предприятия, обеспечение возможности исполнения возложенных обязанностей путем предоставления необходимых для работы ресурсов способным сотрудникам, развитие у сотрудников механизмов самоконтроля. Можно выделить следующие основные методы контроля кадров: подбор и размещение сотрудников, проведение тренингов, разработка должностных обязанностей и наделение сотрудников необходимыми ресурсами.

Контроль культуры предназначен для усиления взаимного контроля между сотрудниками предприятия. Он основывается на предположении, что в каждом предприятии существует своя внутрифирменная культура, построенная на разделяемых традициях, убеждениях, ценностях, моделях поведения. При взаимном контроле на сотрудников, которые отклоняются от принятых на предприятии (или в отделе) традиций и норм поведения и не соблюдают разделяемые всеми ценности, оказывается серьезное социальное давление со стороны коллег. В то же время коллектив может поощрять правильное поведение сотрудников, а также оказывать некоторое социальное давление на руководителей, выражая тем или иным способом свое восприятие роли руководителей и ожидая от руководителей совершения определенных действий в некоторых ситуациях.

Основными методами контроля культуры являются принятие миссии и кодексов корпоративного поведения (заметим, что кодекс поведения относится к другому рычагу контроля — системе границ), коллективное премирование (помогает усилить взаимный контроль), перемещение сотрудников внутри предприятия, создание внутренней рабочей атмосферы, no-дача личного примера руководителями.

Перемещение сотрудников внутри предприятия позволяет улучшить социальные связи в коллективе и обеспечить более глубокое знание культуры предприятия. Для этого при перемещении им поручается работа в других отделах или структурных подразделениях предприятия.

Создание внутренней рабочей атмосферы предполагает обращение внимания на вопросы обустройства рабочего места, помещения, а также на особенности поведения на работе. Например, на некоторых предприятиях утверждаются правила в отношении допускаемой одежды, правила в отношении манер и способов разговора и т.п. Заметим, что правила поведения на работе относятся к другому рычагу контроля — системе границ.

Система границ — это система формальных ограничений поведения сотрудников, предназначенная для снижения вероятности совершения недопустимых или нежелательных действий на предприятии.

Необходимость установления системы границ обуславливается рискованностью деятельности предприятий в условиях неопределенности внешней среды. Неопределенность способствует расширению спектра допущений о развитии рыночной ситуации и перспективности возникающих у предприятия возможностей. Существует риск, что сотрудники предприятия выберут допущения, противоречащие стратегии развития, и начнут работать в нецелесообразном направлении. Кроме того, имеются риски, связанные с непониманием миссии и отторжением культуры предприятия. В результате складывается определенная вероятность осуществления таких действий сотрудниками предприятия, которые будут снижать рентабельность производимой и реализуемой продукции, подрывать деловую репутацию и даже могут привести к банкротству.

Система границ, определяющих пределы свободы, позволяет снизить риск возникновения негативных для предприятия последствий выполнения каких-либо действий его работниками. Для этого при использовании системы границ в качестве рычага контроля осуществляется контроль действий сотрудников предприятия. Контроль действий предполагает, что менеджеры могут выделить желанные и нежелательные для предприятия действия, обеспечить решение желательных действий и исключить нежелательные действия. Контроль действий может принимать четыре основные формы: ограничения действий, предварительная проверка, установление ответственности за действия, подстраховка .

1. Ограничения действий делают невозможным или, по крайней мере, затрудняют совершение нежелательных действий. Ограничения могут быть физическими или административными. Физические ограничения заключаются в установлении пропускного режима, замков, компьютерных паролей, дополнительном ограничении доступа на некоторые секретные территории предприятия и т.п. Административные ограничения предполагают ограничение полномочий сотрудников предприятия, прав на принятие определенных решений (например, установление верхнего предела на размер осуществляемых расходов), разделение должностных обязанностей. При разделении должностных обязанностей для выполнения некоторой задачи (например, для получения наличных денежных средств с расчетного счета) требуется участие в той или иной форме нескольких сотрудников.

Ограничения действий часто производятся при помощи процедур внутреннего контроля. Процедуры внутреннего контроля могут быть подразделены на три категории:

• структурные процедуры, используемые для четкого определения полномочий сотрудников предприятия (они включают в себя разделение должностных обязанностей, определение уровней полномочий по использованию ресурсов предприятия, ограничение доступа к ценным объектам, проведение независимого аудита);

• системные процедуры, обеспечивающие надлежащую обработку информации о совершаемых на предприятии операциях (они включают в себя правильное ведение бухгалтерского учета, ограничение доступа к информационным системам и базам данных, своевременное составление и представление внутренней управленческой отчетности);

• кадровые процедуры, обеспечивающие наличие у бухгалтеров, финансистов, контроллеров, внутренних аудиторов необходимого уровня образования, опыта и ресурсов; для этого предприятие может требовать от своих специалистов сдачи профессиональных экзаменов и получения специальных сертификатов (например, сертификата профессионального бухгалтера), проводить ротацию кадров.

2. На предприятиях часто производится предварительная проверка руководителями планов действий своих подчиненных. Предварительная проверка может осуществляться в формальном или неформальном порядке. Формальная предварительная проверка обычно выполняется при получении разрешения на совершение каких-либо расходов сверх установленных лимитов, а также при утверждении бюджетов и стратегических планов развития предприятия. Неформальная проверка может производиться на этапе согласования и координации планов действий, а также в ходе повседневного общения. Результатом предварительной проверки является одобрение или неодобрение представленного плана действий и предложения по его изменению, доработке или пересмотру.

Предварительная проверка может проводиться с разной силой. Сильная проверка характеризуется высокой частотой, вниманием к деталям и маленьким суммам, привлечением высококвалифицированных опытных специалистов, прохождением через менеджеров разных уровней и т.п.

3. При установлении ответственности за действия необходимо прежде всего определить допустимые и недопустимые действия, разработать систему поощрений и наказаний и довести до сведения работников информацию о допустимости действий в тех или иных ситуациях. Далее на этой основе производится отслеживание действий работников и применение подходящих мер поощрения/наказания (как правило, наказание применяется за совершение недопустимых действий). В целях обеспечения надлежащего выполнения особенно важных процедур работникам могут вручаться памятки и анкеты, в которых перечисляются необходимые действия.

Заметим, что во многих случаях ответственность за действия устанавливается во внешних по отношению к предприятию документах — законах, кодексах профессиональной этики и других документах. Менеджеры должны принимать во внимание эти документы.

Отслеживание действий работников может производиться путем прямого наблюдения, выполняемого их непосредственными руководителями или специально назначенными лицами, осуществления «контрольных закупок» незнакомыми для работников людьми, анализа чеков и других доказательств совершения действий.

Эффективность отслеживания действий зависит от точности, объективности и своевременности собираемых доказательств их совершения. Точность связана с проблемой надежности определения допустимости действий по полученным доказательствам, а также с фундаментальной проблемой возможности точного отнесения тех или иных действий к категории допустимых. Объективность затрагивает вопросы обеспечения беспристрастности при отслеживании действий. Своевременность влияет на оперативность принятия необходимых корректирующих мер и на уровень мотивации. Сила контроля, осуществляемого на основе установления ответственности за действия, зависит от особенностей выделения желательных и нежелательных действий, эффективности системы отслеживания действий, значительности мер поощрения и наказания. При сильном контроле классификация действий на желательные/ нежелательные должна соответствовать целям деятельности предприятия (выполнение желательных действий должно способствовать достижению целей предприятия), а определения действий должны быть конкретными, понятными и исчерпывающими т.е. охватывающими все возможные ситуации. Сильный контроль требует высокой эффективности отслеживания деятельности, при которой сотрудники знают, что за их действиями наблюдают и оперативно применяют меры наказания или поощрения.

• 4. При контроле действий, осуществляемом путем подстраховки, обеспечивается возможность привлечения к выполнению некоторой работы других сотрудников предприятия. Например, если работник уходит в отпуск, его должностные обязанности будет выполнять другой сотрудник отдела. Для организации подстраховки нанимается излишнее количество работников или проводятся тренинги и ротация кадров в целях формирования у сотрудников способностей

к взаимозаменяемости.

При выборе формы и определении силы контроля действий необходимо принимать во внимание особенности ответной реакции со стороны сотрудников. Например, сотрудники творческих специальностей (инженеры, модельеры, дизайнеры и т.п.), как правило, негативно реагируют на контроль их деятельности, тогда как бухгалтеры или пилоты самолетов могут спокойнее отнестись к контролю действий.

Контроль действий дополняет остальные три рычага контроля (систему убеждений, систему диагностического контроля и систему интерактивного контроля) и позволяет установить границы допустимого поведения сотрудников при исполнении стратегии как перспективы, плана и последовательности в потоке действий. При этом обеспечивается исполнение стратегии как позиционирования.

Установление границ поведения относительно системы убеждений производится в целях снижения рисков отклонения от миссии предприятия, нарушения основополагающих ценностей предприятия, совершения ошибок, неэтичных или противозаконных действий сотрудниками предприятия.

Риск совершения неэтичных (противозаконных) действий существенно возрастает при одновременном выполнении трех условий - оказании на сотрудника сильного давления, наличия возможностей совершения определенных действий и возможности объяснить эти действия (т.е. оправдаться). Давление на сотрудника может оказываться как внутри предприятия (например, путем установления чрезмерно напряженных целей), так и с внешней стороны (например, сотрудник может действовать под влиянием личных проблем). Возможности совершения определенных действий обусловливаются доступом к ресурсам предприятия, данным бухгалтерского учета, другой ценной или секретной информации и т.п.

Сочетание давления и возможностей создает соблазн использовать ресурсы предприятия или недостатки систем контроля для личной выгоды. Соблазн материализуется в том случае, если сотрудник полагает, что при совершении определенных действий не создается риск для него лично или для предприятия. Сотрудник может убедить себя в этом, объясняя свои действия тем, что нарушение недостаточно серьезно, другие тоже так поступают, вероятность быть пойманным невелика, нарушение производится в интересах предприятия, руководство поймет и защитит, если нарушение совершено в интересах предприятия, и т.п.

Для того чтобы снизить риск совершения неэтичных или противозаконных действий, менеджеры предприятия должны ус

|

из

5.00

|

Обсуждение в статье: Рычаги контроля. Понятие рычагов контроля |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы