|

Главная |

КАПИТАЛОВЛОЖЕНИЯ В РАЗВИТИЕ ПРОИЗВОДСТВА

|

из

5.00

|

На предприятии предполагается внедрение новой техники, использование которой позволит улучшить технико-экономические показатели его деятельности. Составляющие капиталовложений в новую технику:

- стоимость внедряемых машин, аппаратов, приборов (Ц) - 2500000

- расходы на транспортировку техники к месту - 4 % от стоимости эксплуатации (Ст) новой техники:

2500000*0,04=100000грн.

- затраты на приобретение комплекта дорогостоящего инструмента (И)

- 5 % от стоимости новой техники:

2500000*0,05=125000грн.

- стоимость строительно-монтажных работ (См) - 3 % от стоимости новой техники:

2500000*0,03=75000грн.

- сумма оборотных средств, связанных с внедрением новой техники:

- 2 % от стоимости новой техники:

2500000*0,02=50000грн.

Общая сумма капиталовложений составит:

К = Ц + Ст+И + См+С0, грн.(2,17)

К=2500000+100000+125000+75000+50000=2850000гр.

СНИЖЕНИЕ СЕБЕСТОИМОСТИ ИЗДЕЛИИ

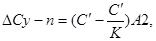

С внедрением новой техники производство изделий А увеличится на Снижение себестоимости продукции при этом составит:

- экономия по металлу

М = (Ц-М,-Ц-М2)-А2,грн., (2.18)

М = (Ц-М,-Ц-М2)-А2,грн., (2.18)

М1=1,8/1,65=1,09

М2=М1*0,95=1,09*0,95=1,03

А2а=1000*1,1=1100шт.

А2б=1300*1,03=1339шт.

М=(1620*1,09-1620*1,03)*1100=106920грн.

М1=2/1,6=1,25

М2=1,25*0,96=1,2

Мб=(7540*1,25-7540*1,2)*1339=504803грн.

Мб=(7540*1,25-7540*1,2)*1339=504803грн.

где А2 - новый объем производства изделий, шт.; и после

М1 и М2 - расходный коэффициент металла до внедрения новой техники (для изделия А принять сокращение расходного коэффициента металла на 5%);

Ц- цена единицы металла, грн.

- экономия по заработной плате производственных рабочих (основной и дополнительной с отчислениями)

(2.19)

(2.19)

З1=(1677,65+167,76+711,4)=2556,81грн

З22556,81*0,97=2480,1грн

За  =(2556,81-2480,1)+1100=76,7*1100=84381грн.

=(2556,81-2480,1)+1100=76,7*1100=84381грн.

З1=(1870,98+187,09+793,39)=2851,46грн.

З2=2851,46*0,97=2765,91грн.

Зб=(2851,46-2765,91)*1339=114551,45грн.

где 31 и 32 - затраты в себестоимости изделия А на заработную плату (основную и дополнительную с отчислениями) производственных рабочих. Учесть снижение 32 на 3 % от 31.

на 1 единицу изделия по следующим статьям калькуляции: таблица 2.9 номера статей 7,8.9, 10.

Тогда экономия на условно-постоянных расходах составит:

грн., (2.20)

грн., (2.20)

где С - условно-постоянная часть расходов в себестоимости изделия, грн.:

К - коэффициент, учитывающий рост объема производства изделий.

Суммарное снижение себестоимости изделия А составит:

С = М + З + Су-п,грн. (2.21)

Аналогичные расчеты следует выполнить и для изделия Б, приняв при этом:

рост объема производства изделия Б - на 3 %;

снижение расходного коэффициента металла на 1 изделие - на 4 %.

а=(503,29+3187,53+167,76+295,15+9,83)*0,5=2081,78грн.

а=(503,29+3187,53+167,76+295,15+9,83)*0,5=2081,78грн.

Су-п=(2081,78-2081,78/1,1)*1100=208186грн.

Су-п=(2081,78-2081,78/1,1)*1100=208186грн.

б=(561,29+3554,87+187,09+628,24+22,74)*0,5=

б=(561,29+3554,87+187,09+628,24+22,74)*0,5=

=2477,11грн.

Су-п=(2477,11-2477,11/1,03)*1339=96608,85грн.

Су-п=(2477,11-2477,11/1,03)*1339=96608,85грн.

ГОДОВАЯ ЭКОНОМИЯ ОТ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ИЗДЕЛИЙ

Годовая экономия от снижения себестоимости изделий определяется как сумма снижения себестоимости изделия А и изделия

399487+715963,3=1115450,3грн.

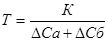

СРОК ОКУПАЕМОСТИ КАПИТАЛОВЛОЖЕНИЙ.

Срок окупаемости изделий определим по формуле:

,год (2.22)

,год (2.22)

Принять значение К, рассчитанное в п. 2.5.

Полученный результат сравнить с нормативным значением Тн - 5 лет и сделать выводы.

Т=2850000/1115450,3=2,55года

Полученый срок окупаемости менше нормативного значения,поэтому, капиталовложения экономически выгодны.

|

из

5.00

|

Обсуждение в статье: КАПИТАЛОВЛОЖЕНИЯ В РАЗВИТИЕ ПРОИЗВОДСТВА |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы