|

Главная |

Графическое представление операционного и финансового цикла.

|

из

5.00

|

Финансовый анализ деятельности условного предприятия

Введение

Деловая активность предприятия в финансовом аспекте проявляется в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости.

Скорость оборачиваемости характеризуется:

· коэффициентом оборачиваемости – количество оборотов за год;

· оборачиваемостью – продолжительностью 1 оборота в днях.

Необходимая для анализа выборка данных представлена в таблице ниже:

| Год | ЧД | ИБА | НОбК | СиМ | НЗП | ГП | Т | ВП | ДЗ | ДС | Пр | ОбК | КЗ | СК | |

| 2006 | 44201 | 4035 | 1762 | 410 | 9,5 | 17 | 1150,5 | 124 | 388 | 165,5 | 8,5 | 2273 | 457 | 3251 | |

| 2007 | 62299 | 6275,5 | 3610 | 425 | 35 | 49 | 1350 | 160 | 443,5 | 198 | 5 | 2665,5 | 586 | 5260,5 |

где ЧД – чистый доход;

ИБА – итог баланса активов;

НОбК – необоротный капитал;

СиМ – сырье и материалы;

НЗП – незавершенное производство;

ГП – готовая продукция;

Т – товары;

ВП – векселя полученные;

ДЗ – дебиторская задолженность;

ДС – денежные средства;

Пр – прочие оборотные активы;

ОбК – оборотный капитал;

КЗ – кредиторская задолженность;

СК – собственный капитал.

Все данные в таблице являются среднегодовым значением.

Для комплексного анализа я буду рассчитывать все необходимые коэффициенты за 2006 и 2007 гг. Потом буду проводить сравнение длительности операционного и финансового циклов для выявления кардинальных различий, если они будут иметь место.

Анализ оборачиваемости за 2006 и 2007 гг.

1) Коэффициент оборачиваемости капитала (актива):

Г.

Данный коэффициент показывает, что за 1 год полный цикл производства и обращения, приносящий соответствующий эффект в виде чистого дохода, проходит почти 11 раз, а также то, что 10,95 денежных единиц чистого дохода принесла каждая денежная единица актива.

Г.

Данный коэффициент показывает, что за 1 год полный цикл производства и обращения, приносящий соответствующий эффект в виде чистого дохода, проходит почти 10 раз, а также то, что 9,93 денежных единиц чистого дохода принесла каждая денежная единица актива.

2) Оборачиваемость активов:

Г.

1 оборот капитала (актива) длится 33,33 дня.

Г.

1 оборот капитала (актива) длится 36,77 дня.

3) Коэффициент оборачиваемости основных средств (необоротного капитала):

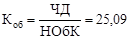

Г.

Данный коэффициент показывает, что 25,09 денежных единиц чистого дохода приходится на каждую денежную единицу необоротного капитала, а также то, что за 1 год необоротный капитал делает 25 оборотов.

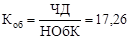

Г.

Данный коэффициент показывает, что 17,26 денежных единиц чистого дохода приходится на каждую денежную единицу необоротного капитала, а также то, что за 1 год необоротный капитал делает 17,26 оборотов.

4) Оборачиваемость необоротного капитала:

Г.

1 оборот необоротного капитала длится 14,55 дня.

Г.

1 оборот необоротного капитала длится 21,45 дня, что на 7 дней больше, чем в 2006 г., за счет увеличения НОбК в 2 раза.

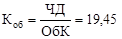

5) Коэффициент оборачиваемости оборотного капитала:

Г.

Г.

Сравнив значения этих двух коэффициентов можно сделать следующий вывод. Произошло замедление оборачиваемости оборотных средств, что привело к увеличению потребности в оборотных средствах, невозможности абсолютного или относительного высвобождения ОбК.

В результате замедления оборота больше требуется запасов сырья и материалов, заделов незавершенного производства, что хорошо видно из таблицы необходимых для анализа выборки данных, представленной на первой странице.

6) Оборачиваемость оборотного капитала:

Г.

1 оборот оборотного капитала длится 18,77 дня.

Г.

1 оборот оборотного капитала длится 15,62 дня, что на 3 дня меньше 2006 года.

Общая оборачиваемость всех оборотных средств складывается из отдельных элементов или групп оборотных средств. Коэффициенты оборачиваемости и соответствующие им оборачиваемости всех этих элементов представлены в таблице ниже:

|

| 2006 | 2007 | ||

|

| Коб | Об | Коб | Об |

| СиМ | 107,81 | 3,39 | 146,59 | 2,49 |

| НЗП | 4652,74 | 0,08 | 1779,97 | 0,21 |

| ГП | 2600,06 | 0,14 | 1271,41 | 0,29 |

| Т | 38,42 | 9,50 | 46,15 | 7,91 |

| ВП | 356,46 | 1,02 | 389,37 | 0,94 |

| ДЗ | 113,92 | 3,20 | 140,47 | 2,60 |

| ДС | 267,08 | 1,37 | 314,64 | 1,16 |

| Пр | 5200,12 | 0,07 | 12459,80 | 0,03 |

| ∑ | – | 18,77 | – | 15,62 |

Как видим, сумма оборачиваемостей элементов равна общей оборачиваемости оборотного капитала за 2006 и 2007 года.

Снижение длительности в днях 1 оборота за год оборотного капитала достигнуто в основном за счет снижения длительности оборотов СиМ, Т, ВП, ДЗ, ДС и прочих оборотных активов.

7) Продолжительность операционного цикла:

Г.

Показывает, что необходимо почти 7 дней для производства, продажи и оплаты продукции предприятием.

Г.

Показывает, что необходимо 5,59 дней для производства, продажи и оплаты продукции предприятием. Как видим, длительность цикла уменьшилась более чем на 1 день в основном за счет увеличения почти в полтора раза чистого дохода.

8) Коэффициент оборачиваемости кредиторской задолженности:

Г.

Г.

Необходимо 96,72 оборотов для оплаты выставленных предприятию счетов в 2006 году и 106,31 – в 2007. Имеет место рост этого коэффициента, что говорит об увеличении скорости оплаты задолженности предприятием или о снижении покупок в кредит. Такая ситуация может сложиться, если предприятию перестали доверять в достаточной степени для того, чтобы выдавать коммерческие кредиты, но с другой стороны, предприятие за счет увеличения чистого дохода от продаж может вести политику погашению задолженности, увеличивая тем самым, свою ликвидность.

9) Оборачиваемость кредиторской задолженности:

Г.

1 оборот кредиторской задолженности длится 3,77 дня.

Г.

1 оборот кредиторской задолженности длится 3,43 дня.

10) Продолжительность финансового цикла:

Г.

В течение 3,04 дней денежные средства отвлечены из оборота.

Г.

В течение 2,16 дней денежные средства отвлечены из оборота.

Динамика изменения длительности операционного и финансового циклов за 2006–2007 гг. представлена в таблице:

Цикл | 2006 | 2007 | Δ |

| ОЦ | 6,81 | 5,59 | -0,18 |

| ФЦ | 3,04 | 2,16 | -0,29 |

11) Коэффициент оборачиваемости собственного капитала:

Г.

Г.

Налицо снижение коэффициента, что говорит о бездействии части собственного капитала и необходимости вложить в более эффективный проект.

Графическое представление операционного и финансового цикла.

Динамика всех коэффициентов и оборачиваемостей

| Данные | 2006 г. | 2007 г. | ΔКоб | ΔОб | ||

| Коб | Об | Коб | Об | |||

| ИТА | 10,95 | 33,32 | 9,93 | 36,77 | -0,09 | 0,10 |

| НОбК | 25,09 | 14,55 | 17,26 | 21,15 | -0,31 | 0,45 |

| СиМ | 107,81 | 3,39 | 146,59 | 2,49 | 0,36 | -0,26 |

| НЗП | 4652,74 | 0,08 | 1779,97 | 0,21 | -0,62 | 1,61 |

| ГП | 2600,06 | 0,14 | 1271,41 | 0,29 | -0,51 | 1,05 |

| Т | 38,42 | 9,50 | 46,15 | 7,91 | 0,20 | -0,17 |

| ВП | 356,46 | 1,02 | 389,37 | 0,94 | 0,09 | -0,08 |

| ДЗ | 113,92 | 3,20 | 140,47 | 2,60 | 0,23 | -0,19 |

| ДС | 267,08 | 1,37 | 314,64 | 1,16 | 0,18 | -0,15 |

| Пр | 5200,12 | 0,07 | 12459,80 | 0,03 | 1,40 | -0,58 |

| ОбК | 19,45 | 18,77 | 23,37 | 15,62 | 0,20 | -0,17 |

| КЗ | 96,72 | 3,77 | 106,31 | 3,43 | 0,10 | -0,09 |

| СК | 13,60 | 26,85 | 11,84 | 30,82 | -0,13 | 0,15 |

Как видим, снижение коэффициентов оборачиваемостей наблюдается только по итогам баланса по активам (в основном за счет снижения этого коэффициента необоротного капитала, незавершенного производства и готовой продукции), а также по коэффициенту оборачиваемости собственного капитала.

Говорит данная ситуация о том, что более рационально, по сравнению с предыдущим годом, используются активы предприятия, об эффективном использовании предприятием всех имеющихся ресурсов независимо от источника их привлечения.

|

из

5.00

|

Обсуждение в статье: Графическое представление операционного и финансового цикла. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы