|

Главная |

Неопределённость и риски при принятии управленческих решений

|

из

5.00

|

Предприятие в условиях кризиса

«В условиях рынка любое предприятие может оказаться банкротом или стать жертвой «чужого» банкротства. Чтобы в течение многих лет сохранить деловую активность и прибыльность, требуется разработка более совершенных методов финансового анализа и прогноза, умение строить точные и адекватные картины развития предприятия в нестабильных условиях.

Коммерческая деятельность всегда предполагает наличие ряда бизнес альтернатив по управлению предприятием (выбор товарной наценки, периодичность выплат кредита, сдвига налоговых выплат и т.д.). Поэтому необходимо спрогнозировать возможные результаты деятельности при различных сценариях управленческих мероприятий, что позволяет оценить финансовую устойчивость фирмы и найти правильные управленческие решения в условиях изменчивой внешней среды или кризиса» [Карпова В.В. Принятие управленческих решений в условиях нестабильности // Материалы научно-технической конференции МГТУ, 2002г.].

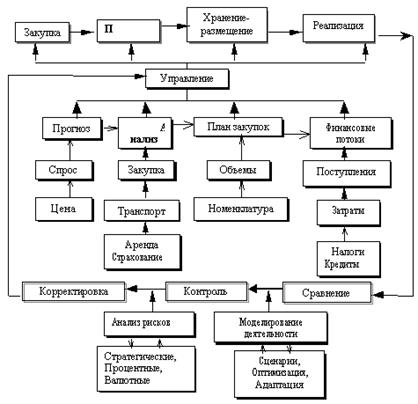

Общая схема взаимодействия бизнес-процессов представлена на рис.1

рис.1 Схема взаимодействия бизнес-процессов

«Кризис в организации – это процесс изменения, разрушения сложившейся структуры связей, отношений» [Броило Е.В. Механизм рациональных действий в кризисных ситуациях // Вестник Научно-исследовательского центра корпоративного права, управления и венчурного инвестирования Сыктывкарского государственного университета].

Следует различать управление организацией в условиях потенциально возможного и наступившего кризиса. В первом случае должна быть создана система превентивного, предупредительного управления, позволяющая своевременно предвидеть его наступление. Такая система базируется на результатах прогнозирования поведения внешней и внутренней среды (то есть должна учитывать возможность возникновения кризиса не только внутри, но и извне), разработке на основе этих прогнозов долгосрочных и среднесрочных планов и активном контроле, обеспечивающем своевременную нейтрализацию потенциально возможных негативных тенденций. Система превентивного управления должна опережать и предотвращать неплатежеспособность и несостоятельность организации, обеспечивать устойчивое развитие на траектории экономического роста.

В условиях наступившего кризиса нужны механизмы, меры, направленные на поиск путей выхода из него, достижение «точки безубыточности». Эти меры можно разделить на оперативные, тактические и стратегические.

Вне зависимости от причин возникновения кризиса существуют типовые модели действий в кризисной ситуации (рис.2).

рис. 2 Варианты действий в кризисной ситуации

Неопределённость и риски при принятии управленческих решений

Принимаемые управленческие решения всегда направлены в будущее, поэтому ЛПР (лицо, принимающее решения) в момент принятия решения не может точно знать, как будут развиваться события, как будет изменяться ситуация. То есть, в момент принятия управленческого решения значителен элемент неопределенности и риска. А в ситуации кризиса неопределённость действий увеличивается, как и увеличивается вероятность рисков.

При анализе условий неопределенности и риска следует пользоваться «Методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования», утвержденными Госстроем России, Министерством экономики РФ, Министерством финансов РФ, Госкомпромом России 31 марта 1994г., № 7–12/47.

«Риск — это возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов деятельности человеческого общества. Это историческая и экономическая категория. Таким образом, принятие решений в условиях риска означает выбор варианта решения в условиях, когда каждое действие приводит к одному из множества возможных частных исходов, причем каждый исход имеет вычисляемую или экспертно определяемую вероятность появления.

Как историческая категория риск представляет собой осознанную человеком возможную опасность. Это свидетельствует о том, что риск исторически связан со всем ходом общественного развития. Как экономическая категория риск представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата:

ü отрицательный (проигрыш, ущерб, убыток);

ü нулевой;

ü положительный (выигрыш, выгода, прибыль)»

[Разработка управленческого решения в условиях неопределённости и риска – www.oknemuan.ru].

В общем виде классификацию рисков можно представить в виде следующего рисунка:

рис.3 Классификация рисков

«Неопределенность — это неполнота или недостоверность информации об условиях реализации решения, наличие фактора случайности или противодействия. Таким образом, принятие решения в условиях неопределенности означает выбор варианта решения, когда одно или несколько действий имеют своим следствием множество частных исходов, но их вероятности совершенно не известны или не имеют смысла» [Разработка управленческого решения в условиях неопределённости и риска – www.oknemuan.ru].

«При анализе условий реализации проектов наиболее существенными являются следующие виды неопределенности:

1) неопределенность, вызванная нестабильностью экономического законодательства;

2) неопределенность текущей экономической ситуации, условий инвестирования и использования прибыли;

3) неопределенность условий внешнеэкономической деятельности;

4) неопределенность политической ситуации и перспектив социально-экономических изменений в стране или регионе;

5) неопределенность, связанная с отсутствием сведений о динамике технико-экономических показателей, параметрах новой техники и технологии;

6) неопределенность динамики рыночной конъюнктуры, цен, валютных курсов и др.;

7) неопределенность природно-климатических условий, возможность стихийных бедствий;

8) неопределенность, связанная с отсутствием информации о надежности производственно-технологического оборудования и уровне квалификации производственного персонала (частоте аварий и отказов оборудования, нормативном уровне производственного брака);

9) неопределенность целей, интересов и поведения участников реализации проекта;

10) неопределенность, вызванная отсутствием информации о финансовом положении и деловой репутации предприятий-участников (возможность неплатежей, банкротств, срывов договорных обязательств)»

[Гасанов А.З. Разработка управленческих решений: учебное пособие, опубл. на http://az-g.narod.ru/].

Сталкиваясь с неопределенностью, руководитель может использовать две основные возможности:

1) Попытаться получить дополнительную релевантную информацию и еще раз проанализировать проблему.

2) Действовать в соответствии с прошлым опытом, суждениями или интуицией и сделать предположение о вероятности событий.

Это ещё раз подчёркивает, что временные и информационные ограничения имеют важнейшее значение при принятии управленческих решений.

В ситуации риска можно, используя, например, теорию вероятности, рассчитать вероятность того или иного изменения среды, в ситуации неопределенности значения вероятности получить нельзя.

Неопределенность проявляется в невозможности определения вероятности наступления различных состояний внешней среды из-за их неограниченного количества и отсутствия способов оценки.

1.2.1 Методы оценки рисков

Основной задачей при оценке рисков является их систематизация и разработка комплексного подхода к определению степени риска, влияющего на финансово-хозяйственную деятельность предприятия. Алгоритм оценки рисков приведен на рис. 4.

рис. 4 Алгоритм оценки рисков

Огромное значение при оценке рисков имеет информация, которая обладает следующими свойствами:

¾ достоверность (корректность) информации

¾ объективность информации

¾ порядок информации (количество звеньев между первоисточником и конечным пользователем)

¾ полнота информации

¾ релевантность

¾ актуальность информации (значимость)

Соответственно, чем более информация достоверная, объективная, релевантная и т.п., тем меньше степень риска.

«Степень риска — это вероятность наступления случая потерь, а также размер возможного ущерба от него.

Риск предпринимателя количественно характеризуется субъективной оценкой вероятной (т.е. ожидаемой), величины максимального и минимального дохода (убытка) от данного вложения капитала. При этом, чем больше диапазон между максимальными минимальным доходом (убытком) при равной вероятности их получения, тем выше степень риска» [Разработка управленческого решения в условиях неопределённости и риска – www.oknemuan.ru].

Оценка рисков состоит из двух этапов:

1) качественная оценка рисков (какие риски влияют на производственно-хозяйственную деятельность) – это позволяет руководителю сразу понять, с какими рисками и в каких сферах деятельности ему придётся столкнуться

2) количественная оценка рисков – «для каждого зафиксированного риска составляется таблица оценки риска на основе данных, полученных из статистических, научных, периодических источников, а также на основе личного опыта руководителей. Данные таблицы оценки риска составлены таким образом, чтобы наиболее полно определить составляющие факторы риска».

Таблица 1 «Количественная оценка риска» [Кинев Ю.Ю. Оценка рисков финансово-хозяйственной деятельности предприятий на этапе принятия управленческого решения // Менеджмент в России и за рубежом, №5-2000]

|

из

5.00

|

Обсуждение в статье: Неопределённость и риски при принятии управленческих решений |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы