|

Главная |

Классификация отраслей

|

из

5.00

|

Согласно международной классификации «технологичности» отраслей (по показателю отношения НИОКР к условно-чистой продукции), они подразделяются на:

· высокотехнологичные: авиакосмическая, фармацевтика,

производство вычислительной техники и средств связи,

производство медицинских инструментов;

· относительно высокотехнологичные: автомобильная,

электротехническая, химическая, общее машиностроение;

· относительно низкотехнологичные: судостроение, производство

пластмасс, нефтепереработка, металлургия и металлообработка;

· низкотехнологичные: прочая обрабатывающая промышленность,

деревообработка, пищевая, легкая и текстильная.

Ниже представлена разбивка (Таблица№2.2) российских компаний в соответствии с такой классификацией.

Уровень технологической интенсивности отраслей и российских предприятий обрабатывающей промышленности.

Таблица № 2.2

| Отрасль | НИОКР/условно-чистая продукция | Число компаний и их капитализация, млрд. долл. |

| Высокотехнологичные | 23,9 | 7 (5,4) |

| В том числе: | ||

| авиакосмическая | 29,1 | 3 (1,6) |

| фармацевтика | 22,3 | 2 (2,5) |

| медицинское оборудование и инструмент | 24,6 | нет |

| оборудование средств связи | 17,9 | 1 (1,1) |

| Относительно высокотехнологичные | 9,1 | 21 (29,5) |

| В том числе: | ||

| электротехническая | 13,3 | 2 (1,8) |

| автомобильная | 9,1 | 7 (12,4) |

| химия | 8,3 | 9 (14,4) |

| общее машиностроение | 5,8 | 3 (0,9) |

| Относительно низкотехнологичные | 2,3 | 21 (118,5) |

| В том числе: | ||

| судостроение | 3,1 | нет |

| производство пластмасс и резинотехническая | 2,7 | нет |

| нефтепереработка | 1,9 | 2 (1,2) |

| металлургия и металлообработка | 1,6 | 19 (117,3) |

| Низкотехнологичные | 1,0 | 7 (15,1) |

| В том числе: | ||

| прочая обрабатывающая промышленность | 1,3 | 2 (1,1) |

| пищевая | 1,1 | 5 (14,0) |

| деревообработка | 1,0 | нет |

| текстильная, легкая | 0,8 | нет |

| Обрабатывающая промышленность в среднем | 56 (168,5) |

Рассчитано по: Science, Technology and Industry Scoreboard 2007.OECD 2007; «Эксперт», 1 – 7 октября 2007 г.

Судя по таблице, к высокотехнологичному сектору в России относятся лишь 7 компаний из 56, и на них приходится только 3% всей корпоративной капитализации страны. Зато на относительно низкотехнологичные секторы промышленности, прежде всего металлургию и металлообработку, приходится 50% всех компаний и почти 80% капитализации.

2.2 Инвестиционные планы российского бизнеса

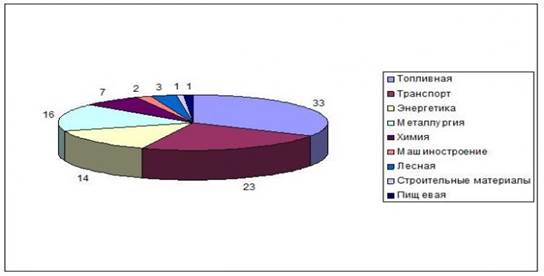

Более того, в ближайшей и среднесрочной перспективе не ожидается появления новых высокотехнологичных компаний. Достаточно взглянуть на долгосрочные до 2020 г. (рис.2) инвестиционные планы ведущих российских корпораций, чтобы убедиться в этом.

Объем инвестиций по отраслям экономики на основе анализа планов крупного бизнеса (проекты свыше 50 млн долл.)

Рис.2

Из (рис.2) видно, что в планы крупного бизнеса инвестирование в высокотехнологичные отрасли экономики не входит: на долю машиностроения и химии приходится 9% всех планируемых инвестиций, а 70% – на долю топлива, транспорта, энергетики.

Подобное развитие событий подтверждается и региональной структурой перспективных инвестиций крупного бизнеса до 2020 г. Лидерами здесь являются Республика Саха (Якутия), Сахалинская область, Красноярский край и Ямало-Ненецкий автономный округ. Трудно представить на этих территориях интенсивное развитие наукоемких отраслей. Скорее речь идет о дальнейших вложениях в добычу и эксплуатацию природных ресурсов и связанных с ними производств. Наконец, крупнейшие перспективные инвесторы (до 2020 г.) – также из нефтегазового сектора: на долю компаний «Газпром», «Роснефть», «ЛУКойл», «Сургутнефтегаз», «Транснефть» придется до 75% всего объема инвестиций корпоративного сектора [8]. Какова в этих условиях должна быть роль государства? В Концепции развития российской экономики до 2020 г., представленной Минэкономразвития (раздел «Взаимодействие государства и бизнеса») читаем, что «роль государства должна сводиться к созданию условий для бизнеса, снижению административных барьеров». При этом предлагается прекращение избыточного государственного регулирования и поэтапное сокращение участия государства в управлении собственностью. То есть роль государства однозначно сводится к роли «зрителя».

Зарубежный опыт

В то же время в странах Западной Европы в последние годы снова растет интерес к проблемам выращивания «национальных чемпионов», прежде всего в сфере наукоемкого бизнеса. Дебаты о «национальных чемпионах» возникли в ЕЭС после 2003 г. в контексте дискуссий о «деиндустриализации». Франция, например, создает Агентство по инвестициям для распределения 1 млрд евро среди ограниченного числа крупных инвестиционных проектов. Главные бенефициары – крупные промышленные группы.

Дело в том, что Западная Европа имеет конкурентоспособные компании в старых традиционных отраслях и не обладает критической массой быстрорастущих наукоемких компаний. Так, она является лидером в металлургии (компания «ArcelorMitta»), тяжелом машиностроении («Тиссен Круп»), строительстве («Boygues»), производстве строительных материалов («Saint Gobain», «Lafarg»), химии (БАСФ). США же являются лидером в фармацевтике («Пфайцер»), компьютерах и компьютерных услугах («Майкрософт»), производстве полупроводников («Интел»). В США преобладают крупные фирмы-лидеры, созданные после 1950 и 1980 г. Примерно 80% новых крупных компаний США появились в быстрорастущих секторах (телекоммуникации, деловые услуги, электроника). В Европе переориентация государственной политики на формирование конкурентной среды в 1980-е годы произошла уже после того, как были созданы крупные конкурентоспособные компании, причем этап их выращивания длился около 30 лет. В настоящее время политика ЕС в отношении бизнеса включает в себя два основных элемента: создание стимулирующей институциональной среды для твердо стоящих на ногах компаний и формирование новых фирм в растущих (наукоемких) секторах экономики.

|

из

5.00

|

Обсуждение в статье: Классификация отраслей |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы