|

Главная |

Становление системы кредитных бюро

|

из

5.00

|

Сегодня недостаток сведений о заемщике заставляет банки на всякий случай видеть в каждом из них в лучшем случае разгильдяя, а в худшем – злостного неплательщика. Заботясь о стабильности своего бизнеса, кредитор устанавливает одинаково высокие процентные ставки для всех клиентов. Очевидно, что в таких условиях добросовестные заемщики вынуждены платить повышенную премию банку за риск. Самим банкам от высоких процентов радости тоже немного, у них сокращаются обороты, а вместе с ними и прибыли. При этом в первую очередь теряется лучшая часть клиентов. А ненадежные в финансовом отношении заемщики согласны и на высокую плату, поскольку легко относятся к возможности не возвращать кредит. Закон о создании кредитных бюро поможет развязать этот узел, что, в конечном счете, пойдет на пользу, как заемщикам, так и кредиторам /8/.

Вместе с тем, по мнению экспертов, реальную отдачу от деятельности кредитных бюро можно ожидать не ранее чем через 5 лет, когда будет накоплен достаточный массив данных о заемщиках. Также следует учитывать, что информация, предоставляемая кредитными бюро, может в ряде случаев быть некорректной в силу специфики отчетности российских малых предприятий.

По данным обследования, проведенного Ассоциацией "Россия" в 2005 году, 75% опрошенных банков назвали наличие кредитной истории у заемщика существенным фактором, учитываемым при выдаче банком кредита малому предприятию /27/.

Бюро кредитных историй полезны сразу в нескольких отношениях. Информация о заемщиках позволяет банкам более точно прогнозировать бизнес, минимизировать риски невозврата денег и на этой основе уменьшать процентную ставку. Одновременно снижаются издержки по проверке платежеспособности клиентов. Наконец, механизм кредитных историй дисциплинирует заемщика. Тот знает, что при нарушении обязательств его репутация будет безнадежно испорчена, и он потеряет доступ к кредиту или как минимум сделает его дороже.

Причем именно для развития кредитования среднего и малого бизнеса полезно создание кредитных бюро, включая общенациональные базы данных по действующим и потенциальным заемщикам. Проведение указанных мероприятий позволит существенно сократить информационные издержки кредитования отечественного производителя. В дополнение, сотрудничество банков с консалтинговыми учреждениями и информационными центрами может быть интересно в части создания такого полезного для кредитования малого производителя информационного продукта, как "описание бизнеса" /50/.

Однако надеяться на то, что бюро кредитных историй сразу позволит снизить ставки по займам, не приходится. Как говорят участники рынка кредитования малого бизнеса, положительная кредитная история влияет на принятие решения о выдаче кредита, но не на величину ставки. Некоторые банки уже заявили, что будут ставить условием предоставления кредита согласие заемщика на передачу информации в бюро кредитных историй.

Развитие системы бюро кредитных историй, отразится на исследуемом банке тем, что риск по невозврату кредита, у клиента с положительной кредитной историей, снизится до уровня 0,85-1,6%, с базового 1-2%, что в свою очередь повлияет на процентную ставку и решение о выдаче кредита.

Сейчас существует практика, когда банки закладывают в кредитный договор все необходимые согласия в этой части и заемщик разрешает банку передавать необходимые сведения в бюро в соответствии с требованиями закона. Отрадно, правда, то, что, по мнению банкиров, услуги кредитных бюро не лягут дополнительным бременем на плечи заемщика. Стоимость кредитного отчета невысока и колеблется за рубежом в пределах от 1 до 3 долларов. У нас отчет будет стоить в среднем 2 доллара. В любом случае заемщик с добротной кредитной историей окажется в выигрыше.

Предпринимателей по большому счету больше всего заботит то, насколько будет защищена информация, содержащаяся в кредитных историях. Судя по опросам, далеко не все представители малого бизнеса хотят разглашать информацию о себе. Поэтому стимулами, активизирующими деятельность по организации института кредитных бюро в России, должны быть стопроцентные гарантии отсутствия утечки данных, легальности и качества предоставляемой информации /25/.

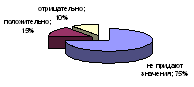

Отношение заёмщиков к передаче информации в бюро кредитных историй показано на рисунке 3.8.

Рисунок 3.8 – Отношение заёмщиков к передаче информации в бюро кредитных историй /29/

По результатам опросов проводимых Всероссийского центром изучения общественного мнения около 75% заемщиков в принципе не интересуются этим условием в кредитном договоре, еще 15% положительно относятся к передаче информации о себе и только 10% считают, что передача сведений в другую организацию может нанести им вред.

В кредитных договорах Банка Москвы, Внешторгбанка, КМБ-Банка пока нет пункта о передаче информации в кредитное бюро. Зато такой пункт уже есть в договорах Сбербанка и некоторых других банков /29/. Представители банков и кредитных бюро, однако, считают, что большинство заемщиков готовы участвовать в формировании своей кредитной истории.

Передаваемая банками в кредитные бюро информация о заемщиках делится на три части – титульную, основную и дополнительную. В титульной части указаны фамилия, имя, отчество, паспортные данные заемщика, идентификационный номер налогоплательщика и номер пенсионного свидетельства; в основной – место регистрации и жительства клиента, данные по кредиту, судебная информация; в дополнительной – информация о том, кто запрашивал историю. В свою очередь бюро передают титульную информацию в Центробанк, в котором сформирован единый каталог кредитных историй. По нему банк, выдающий кредит, может узнать, в каком бюро хранятся данные о заемщике, а основную часть кредитной истории бюро раскрывает банку на основании его запроса. Доступ к данным могут иметь только те лица, которые собираются кредитовать заемщика и только по его согласию. Благодаря этим запросам банк при выдаче кредита может проследить историю погашения заемщиком других кредитов /8/.

Около 50 кредитных бюро уже зарегистрированы в России. Крупнейшие из них – Национальное бюро кредитных историй (НБКИ, образовано при участии Ассоциации российских банков и международной корпорации TransUnion CRIF), "Экспириан-Интерфакс" (создано группой "Интерфакс" совместно с одним из крупнейших мировых кредитных бюро Experian) и Национальное кредитное бюро (НКБ). При этом ведущие банки на рынке кредитования частных лиц – Сбербанк и "Русский стандарт" – решили поберечь данные о своих заемщиках, и намерены передавать их в собственные кредитные бюро: Сбербанк в партнерстве с Национальным резервным банком, Межрегиональным инвестиционным банком и группой компаний "Русагро" в конце августа организовал бюро "Инфокредит", а банк "Русский стандарт" пока о создании своего бюро не объявил /24/.

|

из

5.00

|

Обсуждение в статье: Становление системы кредитных бюро |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы