|

Главная |

Порядок формирования прибыли (убытка) организации

|

из

5.00

|

Финансовый результат представляет собой конечный экономический итог хозяйственной деятельности предприятия и выражается в форме прибыли или убытка, который определяется как разница между доходами и расходами организации [20, с. 401].

Основными нормативными документами, регулирующими порядок формирования финансовых результатов организации, являются приказ Минфина России от 6 мая 1999 г. № 33н «Об утверждении положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 и приказ Минфина России от 6 мая 1999 г. № 32н «Об утверждении положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99.

В соответствии с ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» все доходы и расходы подразделяются на:

а) доходы и расходы по обычным видам деятельности

б) прочие поступления (доходы) и расходы.

Доходы и расходы подпункта б) в свою очередь могут быть операционными, внереализационными и чрезвычайными.

Такая же группировка доходов и расходов дана в отчете о прибылях и убытках (форма № 2). Для учета вышеуказанных доходов и расходов используются следующие счета (см. Табл. 1).

Таблица 1 Счета для учета доходов и расходов

| Группы доходов и расходов | Счета бухгалтерского учета | |

| Доходы и расходы по обычным видам деятельности | 90 «Продажи» | |

| Прочие доходы и расходы | Операционные | 91 «Прочие доходы и расходы» |

| Внереализационные | ||

| Чрезвычайные | 99 «Прибыли и убытки» | |

Доходы и расходы по обычным видам деятельности определяются исходя из допущения временной определенности фактов хозяйственной деятельности.

Размер выручки определяется:

- по цене продукции (товара, работы, услуги), установленной договором,

- по цене продукции (товара, работы, услуги), по которой в сравнимых обстоятельствах организация обычно определяет выручку в отношении аналогичной продукции (товаров, работ, услуг) при отсутствии цены в договоре и невозможности ее установления по условиям договора.

Выручка от обычных видов деятельности признается в учете при наличии следующих условий:

- организация имеет право на получение этой выручки (если оно вытекает из конкретного договора или подтверждено иным соответствующим образом);

- сумма выручки может быть определена;

- имеется уверенность в увеличении экономических выгод организации в результате конкретной операции (при получении оплаты либо отсутствии неопределенности в ее получении);

- право собственности на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- расходы в связи с этим доходом могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, в бухгалтерском учете признается кредиторская задолженность, а не выручка [7, с. 62].

Величина прочих поступлений принимается к бухгалтерскому учету следующим образом:

- поступления от продажи имущества, проценты, полученные за предоставление в пользование денежных средств организации, и доходы от участия в уставных капиталах других организаций (когда это не является предметом деятельности организации) – в сумме, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности;

- штрафы, пени, неустойки за нарушения условий договоров, возмещения причиненных организации убытков – в суммах, присужденных судом или признанных должником;

- полученные безвозмездно активы – по рыночной стоимости. Рыночная стоимость указанных активов определяется организацией на основе действующих на дату их принятия к учету цен на данный или аналогичный вид активов. Данные о ценах должны быть подтверждены документально или получены путем проведения экспертизы.

- кредиторская задолженность, по которой истек срок исковой давности, – в сумме, в которой она была отражена в бухгалтерском учете организации;

- суммы дооценки активов – в соответствии с правилами, установленными для проведения переоценки активов;

- иные поступления – в фактических суммах.

Величина расходов определяется исходя:

- из цены и условий договора;

- из цены, в которой в сравнимых обстоятельствах организация обычно определяет расходы в отношении аналогичных материально-производственных запасов и иных ценностей, работ, услуг, при отсутствии цены в договоре и невозможности ее установления по условиям договора.

Расходы по обычным видам деятельности группируются по элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Расходы по обычным видам деятельности признаются в учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в уменьшении экономических выгод организации в результате конкретной операции (когда организация передала актив либо отсутствует неопределенность в отношении передачи актива).

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, в бухгалтерском учете признается дебиторская задолженность [8, с. 68].

Величина прочих расходов определяется следующим образом:

- расходы, связанные с продажей, выбытием имущества, со сдачей объектов в аренду, предоставлением прав на нематериальные активы, участием в уставных капиталах других организаций (когда это не является предметом деятельности организации), уплатой процентов за кредиты и займы, расходы, связанные с услугами кредитных организаций, – в сумме, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности, т.е. так же, как расходы по обычным видам деятельности;

- штрафы, пени, неустойки за нарушения условий договоров, возмещения причиненных организацией убытков – в суммах, присужденных судом или признанных организацией;

- дебиторская задолженность, по которой истек срок исковой давности, – в сумме, в которой она была отражена в бухгалтерском учете организации;

- суммы уценки активов – в соответствии с правилами, установленными для проведения переоценки активов;

К чрезвычайным доходам и расходам относятся потери, расходы и доходы, связанные с чрезвычайными обстоятельствами (стихийное бедствие, пожар, авария, национализации и.т.п.) [4, с. 87].

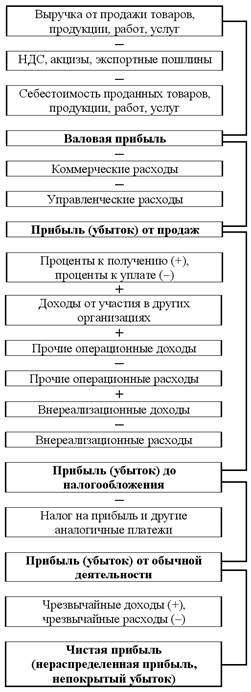

В конечном итоге формирование прибыли (убытка) происходит следующим образом:

|

из

5.00

|

Обсуждение в статье: Порядок формирования прибыли (убытка) организации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы