Рентабельность активов характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли (убытка) к совокупным активам организации.

В мировой практике для определения рентабельности активов предприятия широко используется так называемая формула Дюпона. Она имеет вид:

ROA = ЧП/A = ЧП/РП x РП/А, где:

ЧП — чистая прибыль предприятия;

А — совокупные активы предприятия;

РП — валовая выручка от реализации продукции (работ, услуг),

а отношения:

ЧП/РП — это рентабельность реализованной продукции;

Рассматривая показатели рентабельности, следует отметить, что и на начало, и на конец анализируемого периода величина прибыли до налогообложения, деленная на выручку от реализации (показатель общей рентабельности) находится у ОАО "Пневмостроймашина" выше среднеотраслевого значения, установившегося на уровне 10,0%. На начало периода показатель общей рентабельности на предприятии составлял 14,9%, а на конец периода 12,8% (изменение в абсолютном выражении за период - (-2,1%)). Это следует рассматривать как положительный момент.

Таблица 1.10. Динамика показателей рентабельности

Изменения

Наименование показателя

Декабрь, 2005

Декабрь, 2006

В абс. выражении

Темп прироста

Общая рентабельность, %

14,9%

12,8%

-2,1%

-14,2%

Рентабельность собственного капитала, %

19,9%

25,2%

5,3%

26,6%

Рентабельность оборотных активов, %

18,5%

18,3%

-0,2%

-1,2%

Общая рентабельность производственных фондов, %

34,6%

30,2%

-4,4%

-12,8%

Рентабельность всех активов, %

11,3%

11,0%

-0,3%

-2,4%

Рентабельность финансовых вложений, %

0,9%

0,6%

-0,3%

-35,0%

Рентабельность основной деятельности

39,1%

40,7%

1,6%

4,0%

Рентабельность производства, %

64,3%

68,6%

4,3%

6,7%

Повышение рентабельности собственного капитала c 19,89% до 25,19% за анализируемый период было вызвано увеличением чистой прибыли предприятия за анализируемый период на 23890,0 тыс.руб.

Как видно из таблицы 1.10, за анализируемый период значения большинства показателей рентабельности либо уменьшились, либо остались на прежнем уровне, что следует скорее рассматривать как негативную тенденцию.

Анализ коэффициентов, характеризующих показатели деловой активности

Чем быстрее оборачиваются средства, тем больше продукции производит и продает организация при той же сумме капитала. Таким образом, основным эффектом ускорения оборачиваемости является увеличение продаж без дополнительного привлечения финансовых ресурсов. Кроме того, так как после завершения оборота капитал возвращается с приращением в виде прибыли, ускорение оборачиваемости приводит к увеличению прибыли. С другой стороны, чем ниже скорость оборота активов, прежде всего, текущих (оборотных), тем больше потребность в финансировании. Внешнее финансирование является дорогостоящим и имеет определенные ограничительные условия. Собственные источники увеличения капитала ограничены, в первую очередь, возможностью получения необходимой прибыли. Таким образом, управляя оборачиваемостью активов, организация получает возможность в меньшей степени зависеть от внешних источников средств и повысить свою ликвидность.

Анализ показателей деловой активности (в днях) за анализируемый период представлен в таблице 1.11.

Таблица 1.11. Анализ показателей деловой активности (в днях)

Наименование показателя

Декабрь, 2005

Декабрь, 2006

Изменения

В абс.

выражении

Темп прироста

Отдача активов, дней

266,44

258,94

-7,50

-2,82%

Отдача основных средств (фондоотдача), дней

100,57

86,36

-14,21

-14,13%

Коэффициент оборачиваемости незавршенного производства

42,14

44,46

2,33

5,52%

Оборачиваемость оборотных активов, дней

162,39

156,69

-5,70

-3,51%

Коэффициент оборачиваемости запасов и затрат, дней

90,08

112,31

22,22

24,67%

Коэффициент оборачиваемости текущих активов, дней

162,39

156,69

-5,70

-3,51%

Коэффициент оборачиваемости дебиторской задолженности, дней

67,89

81,64

13,75

20,26%

Коэффициент оборачиваемости кредиторской задолженности, дней

32,12

33,84

1,72

5,36%

Отдача собственного капитала, дней

150,83

33,84

-116,99

-77,56%

Расчет чистого цикла

Оборачиваемость материальных запасов, дней

24,08

50,26

26,18

108,74%

Оборачиваемость незавершенного производства, дней

42,14

44,46

2,33

5,52%

Оборачиваемость готовой продукции, дней

1,66

2,71

1,06

63,75%

Оборачиваемость дебиторской задолженности, дней

33,94

81,64

47,69

140,51%

Оборачиваемость прочих оборотных активов, дней

0,00

0,00

0,00

0,00%

Затратный цикл, дней

101,81

179,06

77,25

75,88%

Оборачиваемость кредиторской задолженности, дней

7,66

12,54

4,89

63,82%

Оборачиваемость расчетов с бюджетом и персоналом, дней

5,56

10,52

4,96

89,11%

Оборачиваемость прочих краткосрочных обязательств, дней

2,84

10,78

7,94

279,27%

Производственный цикл, дней

16,06

33,84

17,78

110,71%

Чистый цикл, дней

-85,75

-145,22

-59,47

69,36%

Анализ показателей деловой активности (в оборотах) за анализируемый период представлен в таблице 1.12.

Таблица 1.12.

Анализ показателей деловой активности (в оборотах за период)

Наименование показателя

Декабрь, 2005

Декабрь, 2006

Изменения

В абс.

выражении

Темп прироста

Отдача активов, об

1,4

1,4

0,0

2,9%

Отдача основных средств (фондоотдача), об

3,6

4,2

0,6

16,5%

Коэффициент оборачиваемости незавершенного производства, об

8,5

8,1

-0,4

-5,2%

Оборачиваемость оборотных активов, об

2,2

2,3

0,1

3,6%

Коэффициент оборачиваемости запасов и затрат, об

4,0

3,2

-0,8

-19,8%

Коэффициент оборачиваемости текущих активов, об

2,2

2,3

0,1

3,6%

Коэффициент оборачиваемости дебиторской задолженности, об

5,3

4,4

-0,9

-16,8%

Коэффициент оборачиваемости кредиторской задолженности, об

11,2

10,6

-0,6

-5,1%

Отдача собственного капитала, об

2,4

2,9

0,5

19,7%

Показатели деловой активности (в днях) за весь рассматриваемый период представлены на рисунке 2.

Рис. 2. Показатели деловой активности (в днях)

Показатели деловой активности характеризуют, во-первых, эффективность использования средств, а во-вторых, имеют высокое значение для определения финансового состояния, поскольку отображают скорость превращения производственных средств и дебиторской задолженности в денежные средства, а также срок погашения кредиторской задолженности.

Показатели деловой активности, представленные в табл. 1.11, показывают, за какое количество дней оборачивается тот либо иной актив или источник формирования имущества организации. В общем случае для расчета используется формула отношения выручки или себестоимости к активу.

Как видно из таблицы 1.12, Большинство показателей оборачиваемости за анализируемый период снизилось. Снижение периода оборачиваемости говорит о положительной тенденции. Также положительной тенденцией является то, что при снижении периода оборачиваемости увеличилась и выручка. За период с дек. 2005 по дек. 2006 года выручка от реализации увеличилась на 16,3%.

1.2 Основные проблемы по исходной информации и оценке

Для того чтобы сформулировать выводы о финансовом состоянии, определим уровень безубыточности данного предприятия в динамике.

Безубыточность — такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Разность между фактическим количеством реализованной продукции (услуг) и безубыточным объемом продаж — это зона безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия.

Расчет показателей безубыточного объема продаж и зоны безопасности основывается на взаимодействии: затраты — объем продаж — прибыль.

Переменные затраты зависят от объема производства и продажи продукции. В основном это прямые затраты ресурсов на производство и реализацию продукции (прямая заработная плата, расход сырья, материалов, топлива, электроэнергии и др.).

Постоянные затраты не зависят от динамики объема производства и продажи продукции. Одна их часть связана с производственной мощностью предприятия (амортизация, арендная плата, заработная плата управленческого и обслуживающего персонала на повременной оплате и общехозяйственные расходы), другая — с управлением и организацией производства и сбыта продукции (затраты на исследовательские работы, рекламу, на повышение квалификации работников и др.).

Таким образом, определяем маржинальный доход (разность между выручкой от реализации продукции (работ, услуг) и суммой переменных затрат):

Дм = В - Рп, где:

Дм — маржинальный доход;

В — выручка от реализации продукции;

Рп — сумма переменных затрат.

Далее по следующей формуле рассчитываем точку безубыточного объема продаж в денежном измерении:

Т = Н/(Дм/В) = Н/Ду, где:

Т — точка безубыточного объема реализации продукции (порог рентабельности, точка равновесия, критический объем продаж);

Н — постоянные затраты;

Ду — удельный вес маржинального дохода в цене за единицу продукции.

Для расчета точки критического объема реализации в процентах к максимальному объему, который принимается за 100%, может быть использована формула: Т = Н / Дм * 100%.

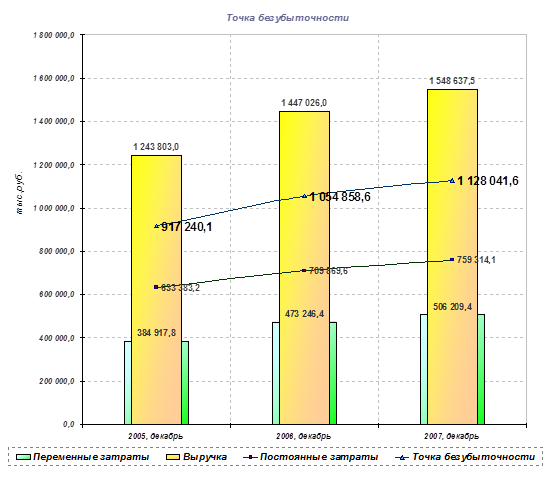

Анализ точки безубыточности и динамика ее изменения, а также изменения ее составляющих за анализируемый период представлены в таблице 1.13.

Таблица 1.13

Точка безубыточности

Наименование показателя

Изменения

Декабрь, 2005

Декабрь, 2006

В абс. выражении

Темп прироста

Выручка

1243803,0

1447026,0

203 223,0

16,3%

Переменные затраты

384917,8

473246,4

88 328,6

22,9%

Постоянные затраты

633383,2

709869,6

76 486,4

12,1%

Точка безубыточности

917240,1

1054858,6

137 618,5

15,0%

Валовая маржа

858885,2

973779,6

114 894,4

13,4%

Отклонение от точки безубыточности в абсолютном выражении

326562,9

392167,4

65 604,5

20,1%

Запас прочности по точке безубыточности

26,3%

27,1%

0,8%

3,2%

Как видно из таблицы 1.13, на конец анализируемого периода (конец дек. 2006), точка безубыточности возросла на 137618,50 тыс.руб., и составила 1054858,58 тыс.руб., что говорит о том, что предприятию для безубыточной работы необходимо поддерживать уровень выручки не ниже 1054858,58 тыс.руб. Рост показателя точки безубыточности в абсолютном выражении был связан прежде всего с увеличением выручки и снижением доли постоянных затрат в себестоимости продукции.

Отклонение от точки безубыточности в абсолютном выражении показывает при снижении выручки, на какую величину предприятие перестанет получать прибыль. Значение показателя, на начало анализируемого периода составлявшее 326562,92 тыс.руб., увеличилось на 65604,50 тыс.руб., что следует рассматривать как положительную тенденцию, и составило на конец анализируемого периода 392167,42 тыс.руб.

Запас прочности по точке безубыточности, показывающий, на сколько процентов может быть снижена выручка, также увеличился на 0,85%, что следует рассматривать как положительную тенденцию, и составил на конец анализируемого периода 27,10%

Точка безубыточности, за весь рассматриваемый период, а также основные показатели, влияющие на нее, представлены на рисунке 3.

Рис. 3. Точка безубыточности

Подводя итог, следует отметить, что за анализируемый период (с дек. 2005 года по дек. 2006 года) ключевыми стали следующие моменты:

1. Динамику изменения активов баланса можно назвать положительной.

2. Изменение за анализируемый период структуры пассивов следует признать в подавляющей части негативным.

3. Рассматривая динамику доходов и расходов ОАО "Пневмостроймашина", в целом за анализируемый период ее можно назвать положительной.

4. За анализируемый период значения большинства показателей рентабельности либо уменьшились, либо остались на прежнем уровне, что следует скорее рассматривать как негативную тенденцию.

5. Анализ типа финансовой устойчивости предприятия в динамике, показывает снижение финансовой устойчивости предприятия.

6. Так как на конец анализируемого периода Коэффициент текущей ликвидности находится ниже своего нормативного значения (2), рассчитывается показатель восстановления платежеспособности предприятия. Показатель восстановления платежеспособности говорит о том, сможет ли предприятие, в случае потери платежеспособности в ближайшие шесть месяцев ее восстановить при существующей динамике изменения показателя текущей ликвидности. На конец периода значение показателя установилось на уровне 0,63, что говорит о том, что предприятие не сможет восстановить свою платежеспособность, так как показатель меньше единицы.

7. На начало анализируемого периода для формирования запасов и затрат у предприятия хватает нормальных источников финансирования - предприятие использует для их финансирования собственные и долгосрочные заемные средства, а на конец периода для финансирования запасов и затрат предприятие использует собственные, а также долгосрочные и краткосрочные заемные средства.

8. На начало анализируемого периода чистый цикл оборачиваемости занимал -85,75 дн. За анализируемый период продолжительность чистого цикла сократилась на 59,47 дн. и составила -145,22 дн. что говорит об увеличении кредитов поставщиков и покупателей, позволяющих покрыть потребность в финансировании производственного процесса и том, что предприятие может использовать образующийся "излишек" на иные цели, например, на финансирование постоянных активов. Однако, продолжительность чистого цикла велика, и можно говорить о возникновении риска сбоев в погашении кредиторской задолженности и выполнения обязательств по предоставленным авансам покупателей.

При изучении сравнительной динамики абсолютных показателей деловой активности оценивается соответствие следующему оптимальному соотношению, получившему название «золотого правила экономики организации»:

ТРчп > ТРв > ТРа > 0%, где:

ТРчп – темп роста чистой прибыли;

ТРв – темп роста выручки от продаж;

ТРа – темп роста средней величины активов.

Выполнение первого соотношения (чистая прибыль растет опережающим темпом по сравнению с выручкой) означает повышение рентабельности деятельности (Рд):

Рд = ЧП / В *100

Выполнение второго соотношения (выручка растет опережающим темпом по сравнению с активами) означает ускорение оборачиваемости активов (Оа):

Оа = В / А * 100

Опережающие темпы увеличения чистой прибыли по сравнению с увеличением активов (ТРчп > ТРа) означают повышение чистой рентабельности активов (ЧРа):

ЧРа=ЧП / А * 100

Выполнение последнего неравенства (увеличение средней величины активов в динамике) означает расширение имущественного потенциала. Однако его исполнение необходимо обеспечить лишь в долгосрочной перспективе. В краткосрочной перспективе (в пределах года) допустимо отклонение от этого соотношения, если, например, оно вызвано уменьшением дебиторской задолженности или оптимизацией внеоборотных активов и запасов.

Для ОАО "Пневмостроймашина" формула 'золотого правила экономики' за анализируемый период выглядит следующим образом:

23,05%>16,34%>26,13%>0%

Таким образом, в компании ОАО «Пневмостроймашина» 'золотое правило экономики' не выполняется.

10. За анализируемый период величина чистых активов, составлявшая на конец дек. 2005 года 521128,5 тыс.руб., снизилась на -29486,5 тыс.руб. (темп уменьшения чистых активов составил -5,7%), и на конец дек. 2006 года их величина составила 491642,0 тыс.руб.

В целом на конец анализируемого периода финансовое состояние можно охарактеризовать как допустимо неустойчивое.

Как вы ведете себя при стрессе?: Вы можете самостоятельно управлять стрессом! Каждый из нас имеет право и возможность уменьшить его воздействие на нас...