|

Главная |

Разработка заемной политики

|

из

5.00

|

2.1 Содержание политики управления источниками финансирования и особенности российских компаний

Имущество предприятия, отраженное в активе баланса (см. табл. 1.1) делится на внеоборотные (долгосрочного пользования) активы (I раздел актива баланса) и оборотные (краткосрочного пользования) активы (II раздел актива баланса).

К внеоборотным активам относятся основные средства, оборудование предприятия, нематериальные активы, а также долгосрочные финансовые вложения сроком использования обычно более одного года.

К оборотным активам относятся ресурсы предприятия, использующиеся в процессе производственного цикла, то есть производственные запасы, товары, хранящиеся на складе, текущая дебиторская задолженность и т.д.

Источники формирования имущества находящегося в активе, отражены в пассиве баланса, который в свою очередь состоит из трех разделов:

- капитал и резервы

- долгосрочные обязательства

- краткосрочные обязательства

Ликвидность и эффективность использования текущих активов определяются величиной чистого оборотного капитала, который является разницей между текущими оборотными активами и краткосрочной задолженностью предприятия.

Так как величина чистого оборотного капитала напрямую зависит от структуры баланса, рассмотрим четыре основные модели построения структуры капитала, и определим - к какой из них относится структура ОАО "Пневмостроймашина":

В зависимости от структуры баланса, выделяют четыре модели:

- идеальная модель;

- агрессивная модель;

- консервативная модель;

- компромиссная модель.

Представленные модели рассматриваются с учетом того, что в финансовом менеджменте понятие оборотных средств делится на постоянный оборотный капитал, который является минимумом, необходимым для осуществления производственной деятельности предприятия, и переменный оборотный капитал, который отображает величину дополнительных оборотных активов. Переменный оборотный капитал необходим в качестве страховых запасов, либо в пиковые периоды деятельности предприятия.

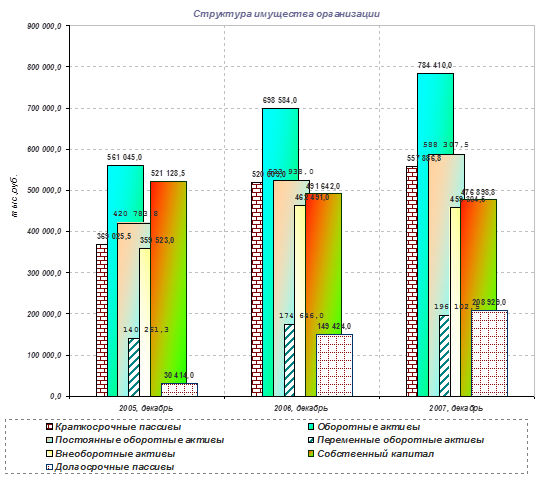

В графическом виде структура имущества ОАО "Пневмостроймашина" на протяжении всех рассматриваемых периодов представлена на рисунке 4.

Рис. 4. Структура имущества организации (с прогнозом на 2007 год)

1. Идеальная модель - основывается на предположении, что текущие активы в статическом представлении совпадают по своей величине с краткосрочными обязательствами.

Такая ситуация в реальной жизни практически не встречается, так как при неблагоприятных условиях, например, при необходимости срочного погашения кредиторской задолженности, предприятие будет вынуждено реализовывать внеоборотные активы (основные средства и т.д.), что еще больше ухудшит его положение.

2. Агрессивная модель - эта модель основывается на предположении, что краткосрочная кредиторская задолженность служит лишь для покрытия переменной части текущих активов, необходимой как страховой запас. Постоянная часть текущих активов в этом случае покрывается за счет долгосрочной кредиторской задолженности и части собственного капитала.

Эту ситуацию, также как и идеальную модель, следует рассматривать как достаточно рискованную, так как на практике ограничиться минимумом текущих активов невозможно.

3. Консервативная модель - модель предполагает отсутствие краткосрочных обязательств и финансирование текущих активов за счет долгосрочных обязательств и части собственного капитала.

Однако в долгосрочной перспективе эта модель нецелесообразна.

4. Компромиссная модель - является наиболее реальной моделью. В случае этой модели чистый оборотный капитал равен по величине сумме постоянных текущих активов и половине их переменной части.

Прежде всего, следует отметить, что величина чистого оборотного капитала ОАО "Пневмостроймашина" на конец анализируемого периода (дек. 2006 года) составила 178575,0 тыс.руб. что говорит о том, что предприятие имеет чистый оборотный капитал для поддержания своей деятельности и на отчетную дату положение предприятия можно назвать достаточно стабильным.

Основываясь на рассмотренных выше моделях, структуру имущества организации на конец отчетного периода можно отнести к чему - то среднему между агрессивной и идеальной моделями, что характерно для большинства российских предприятий.

2.2 Анализ структуры источников финансирования предприятия и эффективности использования заемных средств

Структура пассива баланса и изменения в анализируемом периоде представлены в приложении 14.

Структура агрегированного баланса представлена в табл. 2.1.

Таблица 2.1. Агрегированный баланс.

| Показатели | Изменения | ||||

| АКТИВ | Декабрь, 2005 | Декабрь, 2006 | в абс. выражении | темп прироста | Удельного веса |

| Внеоборотные активы | 359 523,0 | 462 491,0 | 102 968,0 | 28,6% | 0,8% |

| Оборотные активы | 561 045,0 | 698 584,0 | 137 539,0 | 24,5% | -0,8% |

| Запасы и затраты | 189 326,5 | 267 699,0 | 78 372,5 | 41,4% | 2,5% |

| Краткосрочная дебиторская задолженность | 234 544,0 | 421 729,0 | 187 185,0 | 79,8% | 10,8% |

| Денежные средства и краткосрочные финансовые вложения | 137 174,5 | 9 156,0 | -128 018,5 | -93,3% | -14,1% |

| Прочие оборотные активы. | 0,0 | 0,0 | 0,0 | 0,0% | 0,0% |

| Баланс | 920 568,0 | 1 161 075,0 | 240 507,0 | 26,1% | 0,0% |

| ПАССИВ |

|

|

|

| 0,0% |

| Собственный капитал | 521 128,5 | 491 642,0 | -29 486,5 | -5,7% | -14,3% |

| Долгосрочные пассивы | 30 414,0 | 149 424,0 | 119 010,0 | 391,3% | 9,6% |

| Займы и кредиты | 30 414,0 | 149 424,0 | 119 010,0 | 391,3% | 9,6% |

| Прочие долгосрочные пассивы | 0,0 | 0,0 | 0,0 | 0,0% | 0,0% |

| Краткосрочные пассивы | 369 025,5 | 520 009,0 | 150 983,5 | 40,9% | 4,7% |

| Займы и кредиты | 254 016,0 | 350 000,0 | 95 984,0 | 37,8% | 2,6% |

| Кредиторская задолженность | 110 979,5 | 161 078,0 | 50 098,5 | 45,1% | 1,8% |

| Прочие краткосрочные пассивы | 4 030,0 | 8 931,0 | 4 901,0 | 121,6% | 0,3% |

| Баланс | 920 568,0 | 1 161 075,0 | 240 507,0 | 26,1% | 0,0% |

Рассматривая изменение собственного капитала ОАО "Пневмостроймашина" отметим, что его значение за анализируемый период снизилось. На конец дек. 2006 года величина собственного капитала предприятия составила 491642,0 тыс.руб. (42,3% от общей величины пассивов).

Доля заемных средств в совокупных источниках формирования активов за анализируемый период значительно увеличилась. На конец дек. 2006 года величина совокупных заемных средств предприятия составила 669433,0 тыс.руб. (57,7% от общей величины пассивов). Увеличение заемных средств предприятия ведет к увеличению степени его финансовых рисков и может отрицательно повлиять на его финансовую устойчивость.

Долгосрочная кредиторская задолженность, величина которой на конец дек. 2005 года составляла 30414,0 тыс.руб., возросла на 119010,0 тыс.руб. (темп прироста составил 391,3%), и на конец дек. 2006 года ее величина составила 149424,0 тыс.руб. (12,9% от общей структуры имущества).

Величина краткосрочной кредиторской задолженности, которая на конец дек. 2005 года составляла 369025,5 тыс. руб. также возросла на 150983,5 тыс.руб. (темп прироста составил 40,9%), и на конец дек. 2006 года ее величина составила 698584,0 тыс.руб. (44,8% от общей структуры имущества).

Наибольший удельный вес в структуре краткосрочной кредиторской задолженности на дек. 2006 года составляет статья 'Займы и кредиты'. На конец анализируемого периода величина задолженности по данной статье составляет 350000 тыс.руб. (доля в общей величине краткосрочной дебиторской задолженности 67,3%)

2.3 Анализ факторов, влияющих на структуру источников финансирования

Со стороны пассивов, увеличение валюты баланса в наибольшей степени произошло за счет роста статьи 'Займы и кредиты'. За прошедший период рост этой статьи составил 119010,0 тыс.руб. ( в процентном соотношении ее рост составил 391,3%) и уже на конец анализируемого периода значение статьи 'Займы и кредиты' установилось на уровне 149424,0 тыс.руб.

Обращая внимание на совокупное изменение резервов предприятия и нераспределенной прибыли можно отметить, что за анализируемый период их совокупная величина снизилась на -69137,0 тыс.руб. и составила 144378,0 тыс.руб. Изменение резервов составило 0,0 тыс.руб., а нераспределенной прибыли -69137,0 тыс.руб. В целом это можно рассматривать как отрицательную тенденцию, так как снижение резервов, фондов и нераспределенной прибыли может говорить о неэффективной работе предприятия.

В общей структуре пассивов величина собственного капитала, которая на конец дек. 2005 года составляла 521128,5 тыс.руб., снизилась на -29486,5 тыс.руб. (темп прироста составил -5,7%), и на конец дек. 2006 года его величина составила 491642,0 тыс.руб. (42,3% от общей структуры имущества). В наибольшей степени это изменение произошло за счет снижения статьи 'Нераспределенная прибыль (непокрытый убыток) - на -69137 тыс.руб.

В общей структуре задолженности краткосрочные пассивы на конец дек. 2006 превышают долгосрочные на 370585,0 тыс.руб. что при существующем размере собственного капитала и резервов может негативно сказаться на финансовой устойчивости предприятия.

Наибольшее влияние на увеличение долгосрочных пассивов оказал рост статьи 'Займы и кредиты'. За прошедший период рост этой статьи составил 119010,0 тыс.руб. (в процентном соотношении - 391,3%) и уже на конец анализируемого периода значение статьи 'Займы и кредиты' достигло 149424,0 тыс.руб.

Наибольшее влияние на увеличение краткосрочной кредиторской задолженности оказал рост статьи 'Займы и кредиты'. За прошедший период рост этой статьи составил 95984,0 тыс.руб. (в процентном соотношении рост этой статьи составил 37,8%) и уже на конец анализируемого периода значение статьи 'Займы и кредиты' достигло 350000,0 тыс.руб. (см. Условные данные в Приложении 14).

Таким образом, изменение за анализируемый период структуры пассивов следует признать в подавляющей части негативным.

2.4 Организационные аспекты реализации политики

Комплекс мероприятий по улучшению политики управления заемным капиталом для "Пневмостроймашина" должен охватывать следующие направления:

1. Мероприятия в сфере маркетинга и увеличения объемов продаж:

- поиск сегментов рынка сбыта продукции предприятия или технологически-близких видов продукции, на которых (сегментах) существует неудовлетворенный платежеспособный спрос;

- формирование сбытовой и дилерской сети (агентские договора, договора с оптовыми покупателями, создание фирменных торговых точек и др.);

- развитие новых конкурентоспособных видов продукции;

- разработка системы договоров с гибкими условиями поставки и оплаты (скидки по предоплате, скидки за своевременное и точное исполнение условий договоров, рассрочка платежей на условиях коммерческого кредита и т.п.).

2. Мероприятия в сфере управления издержками:

- поиск более дешевых ресурсов, в т.ч. заменителей или ресурсов, поставляемых на более выгодных условиях (возможно: поиск более качественных ресурсов, улучшающих качество конечного продукта, что позволяет повысить цену при соответствующем информировании покупателя о произведенных изменениях);

- совершенствование системы учета ресурсов и сокращение необоснованных потерь, введение персональной ответственности за расходование материальных ресурсов;

- экономия производственных издержек, в первую очередь, по статьям, имеющим наибольший удельный вес в структуре себестоимости (сокращение избыточной численности и изменение системы оплаты труда с учетом результатов деятельности предприятия, нормирование и контроль расхода сырья с введением соответствующей системы стимулирования, введение контроля энергопотребления и экономия энергии и др.);

- консервация, реализация или списание неиспользуемого имущества, с этой целью снижения затрат по его содержанию;

- снижение непроизводственных издержек, в первую очередь, по содержанию объектов социальной сферы и т.п.

3. Мероприятия по управлению оборотным капиталом:

- ревизия имеющихся оборотных средств (по элементам): выявление неликвидов, безнадежной задолженности;

- «расчистка» баланса (реализация, списание);

- разработка и внедрение в практику работы служб предприятия современных методов управления оборотными средствами;

- контроль за текущим состоянием важнейших слагаемых оборотных активов в процессе производственной и коммерческой деятельности предприятия.

4. По управлению запасами:

- расчет минимально-необходимого уровня запасов (с учетом риска нарушения нормального хода торговли) и поддержание запасов на этом уровне;

- экономия издержек по хранению, в первую очередь, по статьям, имеющим наибольший удельный вес;

- концентрация внимания на запасах, имеющих наибольшую стоимость (АВС-анализ);

- разработка мер по обеспечению сохранности запасов и избежанию их порчи и ущерба.

5. По управлением дебиторской задолженностью:

- оценка платежеспособности оптовых покупателей и определение политики предоставления коммерческого кредита для различных групп покупателей и видов продукции;

- анализ и ранжирование покупателей в зависимости от объемов закупок, истории кредитных отношений и предлагаемых условий оплаты;

- систематический контроль расчетов с покупателями по отсроченным и просроченным задолженностям;

- уменьшение дебиторской задолженности на сумму безнадежных долгов;

- использование системы скидок, стимулирующих своевременную оплату (предоплату, оплату по поставке);

- определение приемов ускорения востребования долгов и уменьшение безнадежных долгов;

- контроль за соотношением дебиторской и кредиторской задолженности;

- оценка возможности факторинга – продажи (переуступки) дебиторской задолженности.

6. По управлению кредиторской задолженностью:

- поиск поставщиков с наиболее выгодными условиями поставки и оплаты;

- мониторинг реакций кредиторов на задержку платежей (индифферентность до определенного предела, прекращение поставок, изменение условий поставок – цен, размера партий, отмена скидок и др.);

- индивидуальный подход к различным кредиторам (задержка платежей индифферентным к неплатежам поставщикам, своевременная оплата – применяющим санкции и т.д.);

- составление оперативных бюджетов и ранжирование платежей в их рамках;

- контроль исполнения бюджетов.

7. Мероприятия по совершенствованию управления:

- постановка системы управленческого учета (хотя бы в усеченном виде). Учет затрат по их видам (переменные, постоянные) и центрам их возникновения (подразделения предприятия);

- формирование финансовой структуры предприятия (центров бизнеса: центров затрат, выручки, прибыли);

- внедрение системы оперативного и текущего финансово-экономического анализа по данным управленческого учета;

- введение системы финансово-экономического планирования, разработки оперативных и текущих бюджетов предприятия и его центров бизнеса;

- контроль исполнения планов и бюджетов; их текущая корректировка;

- разработка рациональной системы связей между подразделениями с учетом функций по управленческому учету, финансовому планированию и управлению.

Данные мероприятия способствуют улучшению финансового положения и направлены на предотвращение банкротства предприятия. Они могут обеспечить исследуемому предприятию улучшение финансовых показателей платежеспособности, ликвидности, финансовой устойчивости и деловой активности.

|

из

5.00

|

Обсуждение в статье: Разработка заемной политики |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы