|

Главная |

Анализ динамики и структуры статей бухгалтерского баланса

|

из

5.00

|

В процессе функционирования организации величина активов и их структура претерпевают постоянные изменения. Наиболее общее представление о качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализов бухгалтерской отчетности организации.

Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Предварительную оценку финансового состояния можно сделать на основе выявления «больных» статей баланса, которые можно разделить на две группы:

ü свидетельствующие о крайне неудовлетворительной работе предприятия в отчетном периоде и сложившемся в результате этого плохом финансовом положении: «Непокрытые убытки прошлых лет» и «Убытки отчетного периода»;

ü свидетельствующие об определенных недостатках в работе предприятия: «Дебиторская задолженность», «Прочие оборотные активы», «Кредиторская задолженность».

Затем проводится оценка изменения валюты баланса. Увеличение валюты баланса свидетельствует о росте производственных возможностей предприятия и заслуживает положительной оценки. Снижение валюты баланса оценивается отрицательно, так как сокращается хозяйственная деятельность предприятия (падает спрос на продукцию, отсутствует сырье, материалы, полуфабрикаты для производства).

Вертикальный анализ позволяет сделать вывод о структуре баланса и отчета о прибылях и убытках в текущем состоянии, а также проанализировать динамику этой структуры. Технология вертикального анализа состоит в том, что общую сумму активов организации (при анализе баланса) и выручку (при анализе отчета о прибыли) принимают за 100% и каждую статью финансового отчета представляют в виде процентной доли от принятого базового значения.

Горизонтальный анализ заключается в сопоставлении финансовых данных организации за два прошедших периода (года) в относительном и абсолютном виде.

Цель горизонтального анализа - выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям.

Цель вертикального анализа заключается в расчете удельного веса отдельных статей в итоге баланса и оценке его изменений.

Таблица № 2

Уплотненный аналитический баланс

предприятия АКГУП «Алтаймедтехника» за 2007 год.

| Актив | на начало периода | на конец периода | Пассив | на начало периода | на конец периода |

| I .Внеоборотные активы 1.1.Нематериальные активы 1.2.Основные средства 1.3.Незавершенное строительство 1.4.Долгосрочные финансовые вложения 1.5.Прочие внеоборотные активы Итого по разделу I II .Оборотные активы 2.1.Запасы 2.2.НДС 2.3. Дебиторская задолженность 2.4.Краткосрочные финансовые вложения 2.5.Денежные средства 2.6.Прочие оборотные активы Итого по разделу II БАЛАНС | - 21926 6 414 - 22346 14496 - 7980 - 1298 - 23774 46120 | - 21695 277 414 - 22386 11851 33 5784 - 1398 - 19066 41452 | III .Капитал и резервы 3.1.Уставный капитал 3.2.Добавочный капитал 3.3.Резервный капитал 3.4.Непокрытый убыток отчетного года Итого по разделу III I U Долгосрочные обязательства U Краткосрочные обязательства 5.1.Займы и кредиты 5.2.Кредиторская задолженность 5.3.Доходы будущих периодов 5.4.Резервы предстоящих расходов 5.5. Прочие краткосрочные обязательства Итого по разделу U БАЛАНС | 914 24901 - -2787 23028 1620 4000 17472 - - - 21472 46120 | 914 24901 - -5336 20479 - 4000 16584 - 389 - 20973 41452 |

Валюта баланса уменьшилась, что свидетельствует о возможном сокращении хозяйственной деятельности и оценивается отрицательно.

Имеются «больные» статьи баланса:

1) На начало периода непокрытый убыток составил 2787, что свидетельствует о крайне неудовлетворительной работе предприятия.

На конец периода убытки возросли на 2549, что оценивается отрицательно.

2) На начало периода дебиторская задолженность составила 7980, а на конец периода задолженность уменьшилась на 2196, что признается положительным явлением, поскольку часть средств из оборота возвращена от кредитования потребителей.

3) На начало периода кредиторская задолженность составила 17472, а на конец периода задолженность уменьшилась на 888, что оценивается положительно, так как увеличивается финансовая независимость.

Удельный вес в валюте: На начало На конец

Дебиторская задолженность 17,30 13,95

Кредиторская задолженность 37,88 40,01

Дебиторская задолженность уменьшилась на 27,52%

Кредиторская задолженность уменьшилась на 5,08%

Сравнение:

На начало периода кредиторская задолженность превышала дебиторскую в 2,19 раза.

На конец периода кредиторская задолженность превысила дебиторскую в 2,87 раза.

Кредиторская задолженность превышает дебиторскую, что свидетельствует о вполне удачном соотношении этих статей и удовлетворительной работе предприятия.

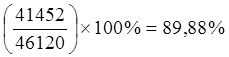

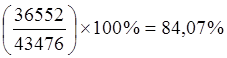

Затем сравним темпы роста валюты баланса с темпами роста выручки от реализации по Форме №2:

Темп роста валюты баланса:

Темп роста выручки от реализации:

Можно сделать вывод: Темп роста валюты баланса выше темпа роста выручки от реализации, что свидетельствует о неэффективном использовании средств предприятия.

Рассмотрим более подробно изменение отдельных статей и разделов баланса.

Таблица № 3

Горизонтальный анализ баланса:

| Показатели | На начало года | На конец года | Тр (%) |

| I .Внеоборотные активы 1.1.Нематериальные активы 1.2.Основные средства 1.3.Незавершенное строительство 1.4.Долгосрочные финансовые вложения 1.5.Прочие внеоборотные активы Итого по разделу I II .Оборотные активы 2.1.Запасы 2.2.НДС 2.3. Дебиторская задолженность 2.4.Краткосрочные финансовые вложения 2.5.Денежные средства 2.6.Прочие оборотные активы Итого по разделу II III .Капитал и резервы 3.1.Уставный капитал 3.2.Добавочный капитал 3.3.Резервный капитал 3.4.Непокрытый убыток отчетного года Итого по разделу III I U Долгосрочные обязательства U Краткосрочные обязательства 5.1.Займы и кредиты 5.2.Кредиторская задолженность 5.3.Доходы будущих периодов 5.4.Резервы предстоящих расходов 5.5. Прочие краткосрочные обязательства Итого по разделу U | - 21926 6 414 - 22346 14496 - 7980 - 1298 - 23774 914 24901 - -2787 23028 1620 4000 17472 - - - 21472 | - 21695 277 414 - 22386 11851 33 5784 - 1398 - 19066 914 24901 - -5336 20479 - 4000 16584 - 389 - 20973 | - 98,95 4616,67 100,00 - 100,18 81,75 0 72,48 - 107,70 - 80,20 100 100 - 191,46 88,93 0 100 94,92 - 0 - 97,68 |

| БАЛАНС | 46120 | 41452 | 89,88 |

Вывод:

Увеличение статей считается положительным явлением.

Увеличение статьи убытков свидетельствует о неудовлетворительной работе предприятия

Таблица № 4

Вертикальный анализ баланса:

| Показатели | Удельные веса(%) | |

| На начало года | На конец года | |

| I .Внеоборотные активы 1.1.Нематериальные активы 1.2.Основные средства 1.3.Незавершенное строительство 1.4.Долгосрочные финансовые вложения 1.5.Прочие внеоборотные активы Итого по разделу I | - 47,54 0,01 0,90 - 48,45 | - 52,34 0,67 1,00 - 54,01 |

| II .Оборотные активы 2.1.Запасы 2.2.НДС 2.3. Дебиторская задолженность 2.4.Краткосрочные финансовые вложения 2.5.Денежные средства 2.6.Прочие оборотные активы Итого по разделу II | 31,43 - 17,30 - 2,81 - 51,55 | 28,59 0,08 13,95 - 3,37 - 46,00 |

| III .Капитал и резервы 3.1.Уставный капитал 3.2.Добавочный капитал 3.3.Резервный капитал 3.4.Непокрытый убыток отчетного года Итого по разделу III | 1,98 53,99 - 6,04 49,93 | 2,21 60,08 - 12,87 49,40 |

| I U Долгосрочные обязательства | 3,51 | - |

| U Краткосрочные обязательства 5.1.Займы и кредиты 5.2.Кредиторская задолженность 5.3.Доходы будущих периодов 5.4.Резервы предстоящих расходов 5.5. Прочие краткосрочные обязательства Итого по разделу U | 8,67 37,88 - - - 46,56 | 9,65 40,01 - 0,94 - 50,60 |

| БАЛАНС | 100 | 100 |

Выводы:

По активу баланса происходит уменьшение доли II раздела за счет снижения доли дебиторской задолженности и увеличение доли внеоборотных активов, что признается положительным явлением и говорит о развертывании производственной базы.

По пассиву баланса происходит уменьшение доли капитала и резервов за счет увеличения доли непокрытых убытков, что свидетельствует об ослаблении финансовой независимости предприятия. Уменьшение доли IV раздела с одной стороны свидетельствует о возрастании независимости от привлеченного капитала, с другой – о том, что предприятие не расширяет свою деятельность за счет заемных средств. Увеличение доли V раздела оценивается отрицательно, так как ведет к усилению финансовой зависимости.

Обобщая выше рассмотренную главу можно сказать, что на данном предприятии за год произошёл рост имущественного потенциала предприятия. Чтобы говорить об эффективности данного потенциала, необходимо проанализировать данное предприятие на ликвидность и платёжеспособность и выяснить сможет ли предприятие погасить все свои краткосрочные обязательства без нарушений сроков погашения, и имеет ли предприятие достаточное количество денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

|

из

5.00

|

Обсуждение в статье: Анализ динамики и структуры статей бухгалтерского баланса |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы