|

Главная |

Технология бюджетного процесса в муниципальных образованиях

|

из

5.00

|

Каждое муниципальное образование имеет собственный бюджет. Местный бюджет муниципального образования – форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств муниципального образования.[13]

Местный бюджет – это централизованный фонд финансовых ресурсов отдельного муниципального образования, формирование утверждение и исполнение, а также контроль за исполнением которого осуществляются органом местного самоуправления самостоятельно. Бюджетная система РФ, основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и государственных внебюджетных фондов. Местные бюджеты, как и другие экономические категории, сознательно используются государственными органами власти для решения социально экономических задач. В качестве экономического инструмента они характеризуются: во-первых, широкой сферой влияния, так как бюджетные отношения пронизывают все стороны территориального воспроизводственного процесса; во-вторых, высокой степенью действительности, обусловленной перераспределительной природой данной экономической категории, в-третьих гибкостью, поскольку система бюджетных методов регулирования не как заданная раз и навсегда, а как динамичная, постоянно развивающаяся система, преобразующаяся в соответствии с изменением целей и задач регионального развития.[14]

Объективной основой использования местных бюджетов в качестве экономического метода регулирования является реальная возможность посредством централизации денежных средств оказывать влияние на процессы общественного воспроизводства, следить за течением экономических процессов в регионе, контролировать своевременность и объемы поступления финансовых ресурсов в распоряжение органов управления.

Местный бюджет составляется на один финансовый год, который соответствует календарному году и длится с 1 января по 31 декабря.

Местный бюджет и отчет о его исполнении утверждается решением представительного органа муниципального образования.

Бюджетный процесс в муниципальном образовании – это регламентируемая нормами права деятельность органов местного самоуправления муниципального образования и участников бюджетного процесса по составлению и рассмотрению проекта местного бюджета, утверждению и исполнению местного бюджета, а также по контролю за его исполнением.[15]

Бюджетный процесс в муниципальном образовании осуществляется в соответствии с Бюджетным Кодексом Российской Федерации, Федеральным законом «О бюджетной классификации Российской Федерации», Федеральным законом от 6 октября 2003 года №131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», бюджетным законодательством субъектов РФ, уставом муниципального образования, положением о бюджетном процессе в муниципальном образовании, иными нормативными правовыми актами органов местного самоуправления муниципального образования.

Проект местного бюджета, решение представительного органа муниципального образования об утверждении местного бюджета, годовой отчет о его исполнении, ежеквартальные сведения о ходе исполнения местного бюджета и о численности муниципальных служащих органов местного самоуправления муниципального образования, работников муниципальных учреждений с указанием фактических затрат на их денежное содержание подлежат официальному опубликованию в порядке, установленном Уставом муниципального образования.[16]

Проект местного бюджета и отчет о его исполнении подлежат вынесению на публичные слушания.

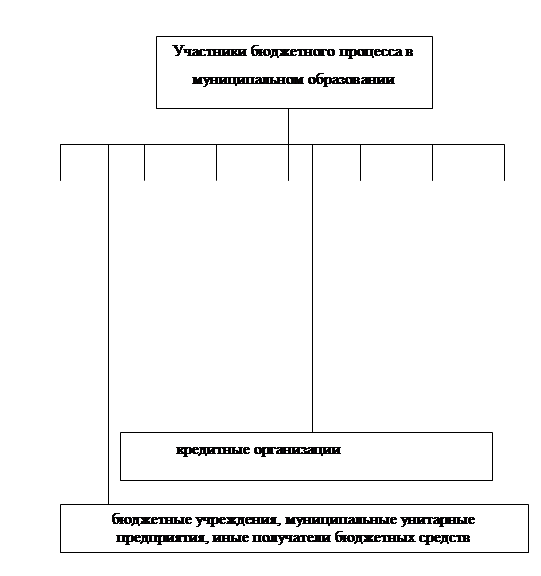

Участниками бюджетного процесса в муниципальном образовании являются (рис. 1):

– представительный орган муниципального образования;

– глава местной администрации (Глава муниципального образования);

– местная администрация;

– финансовый орган;

– контрольный орган муниципального образования;

– главные распорядители, распорядители бюджетных средств;

– органы казначейства;

– кредитные организации, осуществляющие отдельные операции со средствами местного бюджета в соответствии с Бюджетным кодексом Российской Федерации;

– иные органы, на которые законодательством Российской Федерации и правовыми актами местного самоуправления возложены бюджетные полномочия;

– бюджетные учреждения, муниципальные унитарные предприятия, иные получатели бюджетных средств.

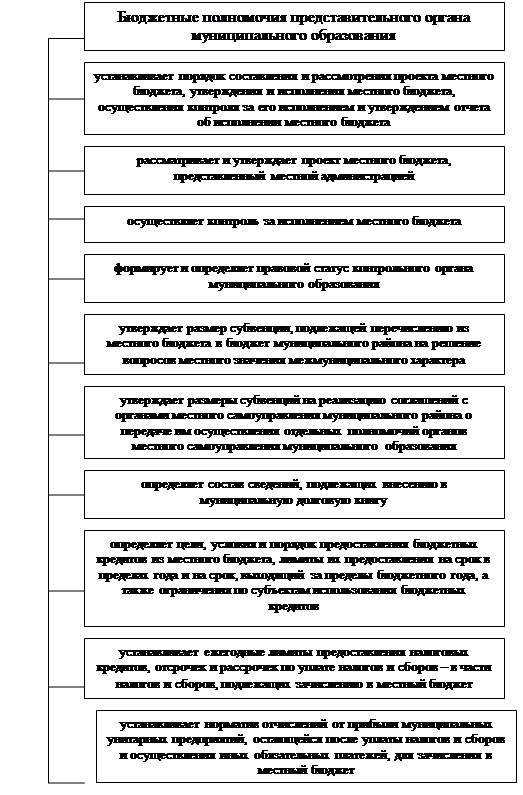

Представительный орган муниципального образования осуществляет следующие бюджетные полномочия:

– устанавливает порядок составления и рассмотрения проекта местного бюджета, утверждения и исполнения местного бюджета, осуществления контроля за его исполнением и утверждением отчета об исполнении местного бюджета;

– рассматривает и утверждает проект местного бюджета, представленный местной администрацией;

– осуществляет контроль за исполнением местного бюджета в порядке, установленном Положением о бюджетном процессе в муниципальном образовании;

– формирует и определяет правовой статус контрольного органа муниципального образования;

Рисунок 1 – Участники бюджетного процесса муниципального образования

– утверждает размер субвенции, подлежащей перечислению из местного бюджета в бюджет муниципального района на решение вопросов местного значения межмуниципального характера (указанное полномочие реализуется в случае, если представительный орган муниципального района образуется в порядке, предусмотренном пунктом 1 части 4 статьи 35 Федерального закона от 6 октября 2003 года №131‑ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации»);

– утверждает размеры субвенций на реализацию соглашений с органами местного самоуправления муниципального района о передаче им осуществления отдельных полномочий органов местного самоуправления муниципального образования;

– определяет состав сведений, подлежащих внесению в муниципальную долговую книгу, в дополнение к установленным в пункте 5 статьи 121 Бюджетного кодекса Российской Федерации;

– определяет цели, условия и порядок предоставления бюджетных кредитов из местного бюджета, лимиты их предоставления на срок в пределах года и на срок, выходящий за пределы бюджетного года, а также ограничения по субъектам использования бюджетных кредитов;

– устанавливает ежегодные лимиты предоставления налоговых кредитов, отсрочек и рассрочек по уплате налогов и сборов – в части налогов и сборов, подлежащих зачислению в местный бюджет;

– устанавливает норматив отчислений от прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и сборов и осуществления иных обязательных платежей, для зачисления в местный бюджет;

– осуществляет иные бюджетные полномочия в соответствии с законодательством.

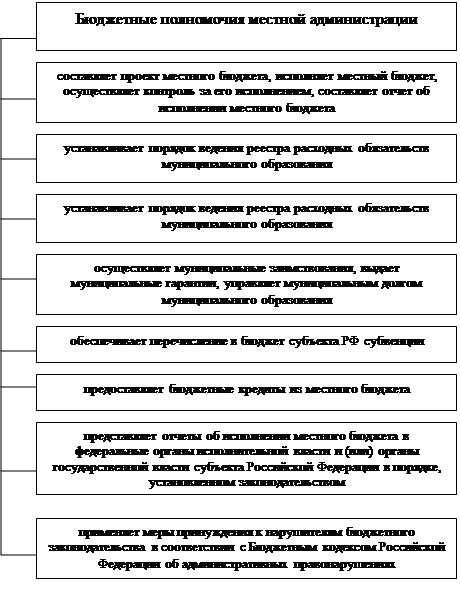

Местная администрация осуществляет следующие бюджетные полномочия:

– составляет проект местного бюджета, исполняет местный бюджет, осуществляет контроль за его исполнением, составляет отчет об исполнении местного бюджета;

– исполняет расходные обязательства муниципального образования;

– устанавливает порядок ведения реестра расходных обязательств муниципального образования;

– осуществляет муниципальные заимствования, выдает муниципальные гарантии, управляет муниципальным долгом муниципального образования;

– обеспечивает перечисление в бюджет субъекта РФ субвенции в случае, предусмотренном статьей 142 Бюджетного кодекса Российской федерации и частью 5 статьи 60 Федерального закона от 6 октября 2003 года №131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации»;

– предоставляет бюджетные кредиты из местного бюджета;

– представляет отчеты об исполнении местного бюджета в федеральные органы исполнительной власти и (или) органы государственной власти субъекта Российской Федерации в порядке, установленном законодательством;

– применяет меры принуждения к нарушителям бюджетного законодательства в соответствии с Бюджетным кодексом Российской Федерации об административных правонарушениях.

Распределение бюджетных полномочий между структурными подразделениями, должностными лицами в местной администрации устанавливается Положением о местной администрации муниципального образования.[17]

Нормативные правовые акты представительного органа муниципального образования, предусматривающие установление, изменение и отмену местных налогов и сборов, осуществление расходов из средств местного бюджета, могут быть внесены на рассмотрение представительного органа муниципального образования только по инициативе главы муниципального образования или при наличии заключения главы муниципального образования.

Рисунок 2 – Бюджетные полномочия представительного органа муниципального образования

Рисунок 3 – Бюджетные полномочия местной администрации

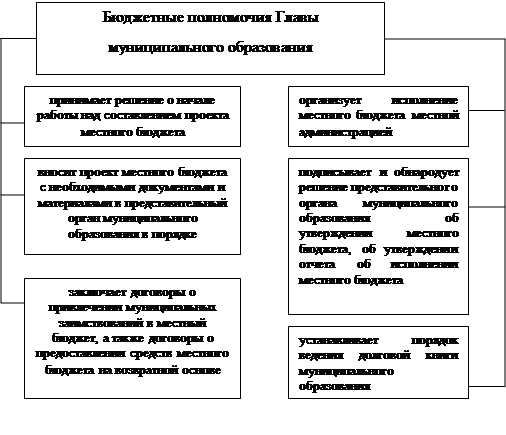

Глава муниципального образования осуществляет следующие бюджетные полномочия (рис. 4):

– принимает решение о начале работы над составлением проекта местного бюджета;

– вносит проект местного бюджета с необходимыми документами и материалами в представительный орган муниципального образования в порядке и в сроки, установленные Положением о бюджетном процессе муниципального образования;

– заключает договоры о привлечении муниципальных заимствований в местный бюджет, а также договоры о предоставлении средств местного бюджета на возвратной основе;

– устанавливает порядок ведения долговой книги муниципального образования;

– организует исполнение местного бюджета местной администрацией;

– подписывает и обнародует решение представительного органа муниципального образования об утверждении местного бюджета, об утверждении отчета об исполнении местного бюджета;

– осуществляет иные полномочия в соответствии с бюджетным законодательством.

Рисунок 4 – Бюджетные полномочия Главы муниципального образования

Финансовый орган местной администрации муниципального образования осуществляет следующие бюджетные полномочия (рис. 5):

– осуществляет непосредственное составление проекта местного бюджета;

– разрабатывает единые формы и порядок предоставления информации по вопросам составления проекта местного бюджета и его исполнения;

– организует бюджетный учет средств местного бюджета;

– составляет и уточняет сводную бюджетную роспись местного бюджета;

– ведет реестры расходных обязательств муниципального образования;

– получает от главных распорядителей, распорядителей и получателей средств местного бюджета материалы, необходимые для составления проекта местного бюджета и отчета о его исполнении;

– получает от кредитных организаций сведения об операциях со средствами местного бюджета;

– предоставляет бюджетные кредиты в порядке и на условиях, предусмотренных решением представительного органа муниципального образования о местном бюджете;

– проводит проверки финансового состояния получателей средств бюджета муниципального образования, получателей бюджетных кредитов, муниципальных гарантий;

– осуществляет контроль за использованием средств местного бюджета, выделяемых по целевому назначению;

– осуществляет регистрацию заимствований муниципальных унитарных предприятий и муниципальных учреждений у третьих лиц;

– осуществляет ведение муниципальной долговой книги муниципального образования;

– осуществляет предварительный, текущий и последующий контроль за исполнением местного бюджета;

– осуществляет операции со средствами местного бюджета;

– осуществляет непосредственное составление отчета об исполнении местного бюджета;

– обладает правом требовать от главных распорядителей, распорядителей и получателей средств местного бюджета предоставления отчетов по установленным формам об использовании средств местного бюджета и иных сведений, связанных с получением, перечислением, зачислением и использованием указанных средств;

– ведет сводный реестр главных распорядителей, распорядителей и получателей средств местного бюджета;

– разрабатывает прогноз социально-экономического развития муниципального образования на очередной финансовый год;

– составляет план развития муниципального сектора экономики муниципального образования;

– составляет прогноз сводного финансового баланса муниципального образования;

– согласовывает решения налогового органа об изменении сроков уплаты налогов, подлежащих зачислению в местный бюджет;

– осуществляет иные полномочия в соответствии с бюджетным и налоговым законодательством.

Руководитель финансового органа (должностное лицо, уполномоченное в сфере финансов) местной администрации имеет исключительное право дать разрешение (разрешительную надпись) на совершение следующих действий:

– утверждение и уточнение сводной бюджетной росписи местного бюджета;

– осуществление блокировки расходов и отмену решения о блокировке расходов в случае, определенном Бюджетным кодексом Российской Федерации;

– применение мер принуждения в случаях, установленных бюджетным законодательством.

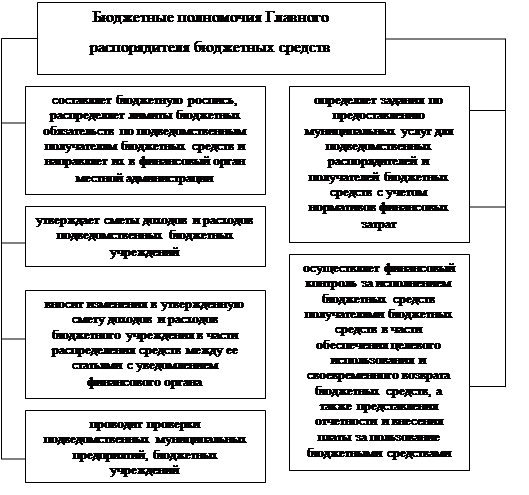

Главный распорядитель, распорядитель бюджетных средств (рис. 6):

– составляет бюджетную роспись, распределяет лимиты бюджетных обязательств по подведомственным получателям бюджетных средств и направляет их в финансовый орган местной администрации;

– утверждает сметы доходов и расходов подведомственных бюджетных учреждений;

– вносит изменения в утвержденную смету доходов и расходов бюджетного учреждения в части распределения средств между ее статьями с уведомлением финансового органа (финансового должностного лица);

– определяет задания по предоставлению муниципальных услуг для подведомственных распорядителей и получателей бюджетных средств с учетом нормативов финансовых затрат;

– осуществляет финансовый контроль за исполнением бюджетных средств получателями бюджетных средств в части обеспечения целевого использования и своевременного возврата бюджетных средств, а также представления отчетности и внесения платы за пользование бюджетными средствами;

– проводит проверки подведомственных муниципальных предприятий, бюджетных учреждений;

– осуществляет иные полномочия, предусмотренные бюджетным законодательством.

Контрольный орган муниципального образования осуществляет:

– предварительный контроль – в процессе проведения экспертизы проекта решения о местном бюджете и иных проектов решений по бюджетно-финансовым вопросам;

– текущий контроль – в ходе проверок отдельных вопросов исполнения решения о бюджете муниципального образования;

– последующий контроль – в ходе проведения анализа отчета об исполнении местного бюджета, выполнения целевых программ, финансируемых из местного бюджета и проверок главных распорядителей, распорядителей и получателей средств местного бюджета.

Рисунок 6 – Бюджетные полномочия главного распорядителя бюджетных средств

Доходы местного бюджета формируются за счет налоговых, неналоговых доходов, а также безвозмездных и безвозвратных перечислений.

В доходы местного бюджета зачисляются:

– средства самообложения граждан;

– доходы от местных налогов и сборов – по налоговым ставкам, устанавливаемым представительным органом местного самоуправления в соответствии с законодательством Российской Федерации о налогах и сборах;

– доходы от региональных налогов – по налоговым ставкам и нормативам, устанавливаемым законом субъекта РФ;

– доходы от федеральных налогов и сборов – по налоговым ставкам и (или) нормативам, устанавливаемым федеральным законодательством и законодательством РФ;

– безвозмездные перечисления из бюджетов других уровней, включая дотации на выравнивание бюджетной обеспеченности муниципальных образований, иные средства финансовой помощи из бюджетов других уровней, и другие безвозмездные перечисления;

– доходы от имущества, находящегося в муниципальной собственности муниципального образования, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах;

– часть прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и сборов и осуществления иных обязательных платежей, в размерах, устанавливаемых решением представительного органа муниципального образования, и часть доходов от оказания органами местного самоуправления и муниципальными учреждениями платных услуг, остающейся после уплаты налогов и сборов;

– штрафы, зачисление которых производится в местные бюджеты муниципального образования в соответствии с федеральным законодательством;

– добровольные пожертвования;

иные поступления в соответствии с федеральными законами, законами субъектов РФ и решениями органов местного самоуправления.

Виды и объемы доходов местного бюджета устанавливаются решением о местном бюджете, утверждаемым представительным органом муниципального образования.

Для выравнивания уровня бюджетной обеспеченности муниципального образования местному бюджету предоставляются дотации из районного фонда финансовой поддержки муниципальных образований, формируемого в составе районного бюджета. Распределение дотаций из районного фонда финансовой поддержки муниципального образования осуществляется исходя из уровня бюджетной обеспеченности муниципального образования, а также исходя из численности жителей муниципального образования. Объем дотации муниципального образования устанавливается решением представительного органа муниципального района о бюджете муниципального района на очередной финансовый год.

Для долевого финансирования приоритетных социально значимых расходов местного бюджета могут быть предоставлены субсидии из районного фонда компенсаций.[18]

Формирование расходов местного бюджета осуществляется в соответствии с расходными обязательствами муниципального образования.

Расходы местного бюджета в зависимости от их экономического содержания подразделяются на текущие и капитальные.

Капитальные расходы местного бюджета – часть расходов, обеспечивающая инновационную и инвестиционную деятельность, включающая статьи расходов, предназначенные для инвестиций в действующие или вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой, средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам, расходы на проведение капитального (восстановительного) ремонта и иные расходы. Связанные с расширенным воспроизводством, расходы, при осуществлении которых создается или увеличивается имущество, находящееся в муниципальной собственности муниципального образования, другие расходы местного бюджета, включенные в капитальные расходы бюджета в соответствии с экономической классификацией расходов бюджетов Российской Федерации.[19]

В составе капитальных расходов местного бюджета может быть сформирован бюджет развития. Порядок и условия формирования бюджета развития определяются решением представительного органа местного самоуправления.

Текущие расходы местного бюджета – часть расходов бюджета, обеспечивающая текущее функционирование органов местного самоуправления муниципального образования, бюджетных учреждений, а также другие расходы местного бюджета, не включенные в капитальные расходы в соответствии с бюджетной классификацией Российской Федерации.

Из местного бюджета могут предоставляться межбюджетные трансферты в форме:

субвенций, перечисляемых в региональный фонд финансовой поддержки муниципальных образований в соответствии со статьей 1422 Бюджетного кодекса Российской Федерации в порядке, установленном законом субъекта РФ;

– субвенций, перечисляемых в бюджеты муниципальных районов на решение вопросов местного значения межмуниципального характера в соответствии со статьей 1423 Бюджетного кодекса Российской Федерации;

– средств, перечисляемых в федеральный бюджет или в бюджет субъекта РФ в связи с погашением и (или) обслуживанием муниципального долга муниципального образования перед федеральными органами государственной власти или органами государственной власти Республики Саха (Якутия) (или) исполнением иных обязательств органов местного самоуправления перед органами государственной власти;

– иных безвозмездных и безвозвратных перечислений.

Расходные обязательства муниципального образования возникают в результате:

– принятия нормативных правовых актов органов местного самоуправления по вопросам местного значения муниципального образования, а также заключения муниципальным образованием или от его имени договоров (соглашений) по данным вопросам;

– принятия нормативных правовых актов органов местного самоуправления муниципального образования при осуществлении ими отдельных государственных полномочий.

Ведение реестра расходных обязательств муниципального образования осуществляет местная администрация.

Реестром расходных обязательств является свод (перечень) нормативных правовых актов органов местного самоуправления муниципального образования и заключенных органами местного самоуправления договоров и соглашений (отдельных статей, пунктов, подпунктов, абзацев нормативных правовых актов, договоров и соглашений), предусматривающих возникновение расходных обязательств, подлежащих исполнению за счет средств местного бюджета.[20]

Из местного бюджета муниципального образования финансируются расходы на:

– обеспечение функционирования органов местного самоуправления;

– проведение муниципальных выборов и местных референдумов муниципального образования;

– обеспечение реализации муниципальных целевых программ муниципального образования;

– формирование муниципальной собственности муниципального образования;

– обслуживание и погашение муниципального внутреннего долга муниципального образования;

– содержание и развитие муниципальных предприятий, муниципальных учреждений и организаций, находящихся в ведении органов местного самоуправления муниципального образования;

– организацию в границах муниципального образования электро-, тепло-, газо-, водоснабжения населения, водоотведения, снабжения населения топливом;

– организацию сбора и вывоза бытовых отходов и мусора;

– создание условий для предоставления транспортных услуг населению и организация транспортного обслуживания населения в границах муниципального образования;

– обеспечение малоимущих граждан, проживающих в муниципальном образовании и нуждающихся в улучшении жилищных условий, жилыми помещениями, организация строительства и содержание муниципального жилищного фонда;

– организация библиотечного обслуживания населения;

– формирование архивных фондов муниципального образования;

– обеспечение деятельности средств массовой информации, учредителями которых являются органы местного самоуправления муниципального образования;

– прочие расходы, связанные с осуществлением полномочий органов местного самоуправления муниципального образования по решению вопросов местного значения муниципального образования.

В случае принятия органом местного самоуправления муниципального образования нормативного правового акта, предусматривающего увеличение финансирования по существующим видам расходов, или введение новых видов расходов местного бюджета, которые до принятия нормативного правового акта не финансировались из местного бюджета, указанный нормативный правовой акт должен содержать нормы права, определяющие источники и порядок финансирования новых видов расходов местного бюджета.[21]

Финансирование новых видов расходов местного бюджета или увеличение финансирования существующих видов расходов местного бюджета может осуществляться только с начала очередного финансового года при условии их включения в решение о местном бюджете либо в текущем году после внесения соответствующих изменений в решение о местном бюджете при наличии источников дополнительных поступлений и (или) при сокращении расходов по отдельным статьям бюджета.

1. В случае принятия бюджета на очередной финансовый год с дефицитом соответствующим законом (решением) о бюджете утверждаются источники финансирования дефицита бюджета.

В случае принятия бюджета на очередной год без дефицита соответствующим законом (решением) о бюджете может быть предусмотрено привлечение средств из источников финансирования дефицита бюджета для финансирования расходов бюджета в пределах расходов на погашение долга.

Размер дефицита местного бюджета, утвержденный решением органа местного самоуправления о бюджете на соответствующий год, не может превышать 10 процентов объема доходов местного бюджета без учета финансовой помощи из республиканского бюджета и районного бюджета.

Источниками финансирования дефицита местного бюджета могут быть внутренние источники в следующих формах:

– муниципальные займы, осуществляемые путем выпуска ценных бумаг от имени муниципального образования;

– бюджетные кредиты, полученные от бюджетов других уровней бюджетной системы Российской Федерации;

– кредиты, полученные от кредитных организаций;

– поступления от продажи имущества, находящегося в муниципальной собственности;

– изменение остатков средств на счетах по учету средств местного бюджета.

Муниципальный долг – совокупность долговых обязательств муниципального образования. Муниципальный долг полностью и без условий обеспечивается всем муниципальным имуществом, составляющим муниципальную казну.

Долговые обязательства муниципального образования могут существовать в форме: кредитных соглашений и договоров; займов, осуществляемых путем выпуска муниципальных ценных бумаг; договоров и соглашений о получении муниципальным образованием бюджетных кредитов от бюджетов других уровней бюджетной системы Российской Федерации; договоров о предоставлении муниципальных гарантий.[22]

В объем муниципального долга включаются: основная номинальная сумма долга по муниципальным ценным бумагам; объем основного долга по кредитам, полученным муниципальным образованием; объем основного долга по бюджетным кредитам, полученным муниципальным образованием от бюджетов других уровней; объем обязательств по муниципальным гарантиям, предоставленным муниципальным образованием.

Органы местного самоуправления используют все полномочия по формированию доходов местного бюджета для погашения своих долговых обязательств и обслуживания долга.

Долговые обязательства муниципального образования погашаются в сроки, которые определяются условиями заимствований и не могут превышать 10 лет.

Муниципальные внутренние заимствования используются для покрытия дефицита местного бюджета, а также для финансирования расходов местного бюджета в пределах расходов на погашение муниципальных долговых обязательств.

Муниципальной гарантией признается способ обеспечения гражданско-правовых обязательств, в силу которого муниципальное образование – гарант дает письменное обязательство отвечать за исполнение лицом, которому дается муниципальная гарантия, обязательства перед третьими лицами полностью или частично.

Муниципальные гарантии предоставляются муниципальным образованиям и юридическим лицам для обеспечения исполнения их обязательств перед третьими лицами. В договоре о предоставлении муниципальной гарантии должно быть указано обязательство, которое ею обеспечивается.

Решением о бюджете на очередной финансовый год должен быть установлен перечень предоставляемых отдельным муниципальным образованиям и юридическим лицам гарантий на сумму, превышающую 0,01 процента расходов соответствующего бюджета.

Решение о начале работы над составлением проекта местного бюджета принимает Глава местной администрации (муниципального образования) не позднее чем за 6 месяцев до начала соответствующего финансового года. На основании этого решения местная администрация организует поэтапную работу по составлению проекта местного бюджета в порядке и в сроки, определенные Главой муниципального образования. Непосредственное составление проекта местного бюджета осуществляет финансовый орган местной администрации.

Составление проекта местного бюджета основывается на прогнозе социально-экономического развития муниципального образования, прогнозе сводного финансового баланса муниципального образования на предстоящий финансовый год, плане развития муниципального сектора экономики на предстоящий финансовый год.

Составление проекта местного бюджета осуществляется на основе налогового законодательства, действующего на момент составления проекта районного бюджета.

В проекте решения о местном бюджете должны содержаться основные характеристики бюджета: общий объем доходов, общий объем расходов бюджета, дефицит бюджета.

Глава местной администрации вносит в представительный орган муниципального образования проект решения о местном бюджете на следующий финансовый год в срок до декабря текущего года вместе со следующими приложениями к нему:

Приложение №1 «Доходы местного бюджета»;

Приложение №2 «Функциональная структура расходов местного бюджета»;

Приложение №3 «Ведомственная структура расходов местного бюджета»;

Приложение №4 «Экономическая структура расходов местного бюджета»;

Приложение №5 «Источники финансирования дефицита местного бюджета»;

Приложение №6 «Перечень целевых программ, предусмотренных к финансированию из местного бюджета»;

Приложение №7 «Распределение ассигнований на капитальные вложения из местного бюджета по направлениям, заказчикам и объектам»;

Приложение №8 «Программа муниципальных внутренних заимствований»;

Приложение №9 «Структура муниципального внутреннего долга»;

Приложение №10 «Субвенции на реализацию соглашений с органами местного самоуправления муниципального района о передаче им отдельных полномочий органов местного самоуправления муниципального образования»;

Приложение №11 «Субвенции из местного бюджета муниципального района на реализацию соглашений с органами местного самоуправления муниципального района о передаче ими отдельных полномочий органам местного самоуправления муниципального образования».

Проект местного бюджета, документы и материалы после поступления в представительный орган муниципального образования направляются в постоянные депутатские комиссии для рассмотрения и представления предложений и поправок, а также в Контрольный орган местного самоуправления для подготовки заключения. В течение 10 рабочих дней после поступления проекта местного бюджета постоянные комиссии рассматривают его и направляют в постоянную депутатскую комиссию, ответственную за рассмотрение местного бюджета (далее – комиссия по бюджету) свои поправки, замечания и предложения к проекту местного бюджета в письменном виде.

Контрольный орган муниципального образования готовит заключение по проекту местного бюджета и представленным документам и материалам и в течение 10 рабочих дней направляет его в представительный орган муниципального образования.

Комиссия по бюджету рассматривает проект местного бюджета, представленные к нему документы и материалы с участием руководителя финансового органа (должностного лица, уполномоченного в сфере финансов) местной администрации, руководителей и специалистов профильных структурных подразделений, иных должностных лиц местной администрации.

После рассмотрения проекта местного бюджета комиссия по бюджету обобщает поправки, замечания, предложения депутатских комиссий, депутатов представительного органа муниципального образования, результаты рассмотрения проекта бюджета комиссией по бюджету, заключение Контрольного органа местного самоуправления и готовит проект сводного заключения, который обсуждается на заседании комиссии по бюджету с участием представителей других комиссий и всех заинтересованных депутатов.

Заключение комиссии по бюджету представляется на рассмотрение сессии представительного органа муниципального образования не позднее 20 дней с даты внесения проекта местного бюджета в представительный орган муниципального образования.

При рассмотрении проекта местного бюджета слово для доклада о концепции бюджета и основных направлениях бюджетной и налоговой политики предоставляется главе местной администрации (или руководителю финансового органа (должностному лицу, уполномоченному в сфере финансов) и для содоклада – председателю комиссии по бюджету. После этого проводится обсуждение проекта местного бюджета.[23]

По итогам обсуждения проекта местного бюджета представительный орган муниципального образования может принять решение о принятии его в целом, за основу или об отклонении проекта местного бюджета. Голосование проводится в порядке, установленном Регламентом представительного органа муниципального образования.

При принятии проекта бюджета за основу представительный орган муниципального образования рассматривает и утверждает основные характеристики местного бюджета, к которым относятся: объем доходов местного бюджета; объем расходов местного бюджета; размер дефицита.

После принятия проекта местного бюджета за основу комиссия по бюджету проводит работу по подготовке проекта местного бюджета для принятия в целом.

Исполнение местного бюджета по доходам предусматривает:

– перечисление и зачисление доходов местного бюджета на единый бюджетный счет местного бюджета;

– возврат излишне уплаченных в бюджет сумм доходов;

– учет доходов бюджета и отчетность о доходах бюджета в соответствии с законодательством о бюджетной классификации.

Процедура санкционирования расходов бюджета действует в целях исключения принятия к финансированию расходов и совершения платежей, не предусмотренных местным бюджетом или не обеспеченных поступлениями доходов.

Основными этапами санкционирования при исполнении расходов местного бюджета являются:

– составление и утверждение бюджетной росписи;

– утверждение и доведение уведомлений о бюджетных ассигнованиях распорядителей и получателей средств местного бюджета, а так утверждение смет расходов распорядителям средств бюджета и бюджетным учреждениям;

– утверждение и доведение до распорядителей и получателей средств бюджета лимитов бюджетных обязательств;

– принятие денежных обязательств получателями средств местного бюджета;

– подтверждение и выверка исполнения денежных обязательств местного бюджета.

Порядок и правила санкционирования расходов местного бюджета устанавливаются главой местной администр<

|

из

5.00

|

Обсуждение в статье: Технология бюджетного процесса в муниципальных образованиях |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы