|

Главная |

Анализ исполнения бюджета Беленского сельсовета

|

из

5.00

|

Составление проекта бюджета осуществляется на основе налогового законодательства, действующего на момент составления проекта бюджета.

Глава МО Беленского сельсовета вносит в Совет депутатов Беленского сельсовета проект решения о бюджете на следующий финансовый год в срок до декабря текущего года вместе со следующими приложениями к нему:

Приложение №3 «Доходы бюджета»;

Приложение №4 «Функциональная структура расходов бюджета»;

Приложение №5 «Ведомственная структура расходов бюджета»;

Приложение №6 «Экономическая структура расходов бюджета».

Бюджет является инструментом реализации социально-экономической политики. Местный бюджет – это финансовый план социально-экономического развития МО, именно поэтому составление проекта местного бюджета базируется на планово – прогнозных документах.

Глава Беленского сельсовета вместе с проектом представляет план социально-экономического развития поселения. В плане на 2006 год указаны основные программы: социального развития поселения; создания условий для экономического развития, увеличения налогового потенциала. Данный план составлен по итогам работы МО за 2004–2005 годы.

Проект бюджета, документы и материалы к нему после поступления в Совет депутатов Беленского сельсовета направляются в депутатскую комиссию по планово-бюджетной и финансовой политике для рассмотрения и представления предложений и поправок. В течение 10 рабочих дней после поступления проекта бюджета депутатская комиссия по планово-бюджетной и финансовой политике рассматривают его и направляют свои поправки, замечания и предложения к проекту местного бюджета в письменном виде в ревизионную комиссию Беленского сельсовета для подготовки заключения.

Ревизионная комиссия рассматривает проект бюджета, представленные к нему документы и материалы с участием руководителя финансового органа (должностного лица, уполномоченного в сфере финансов), руководителей и специалистов профильных структурных подразделений, иных должностных лиц администрации МО Беленского сельсовета.

После рассмотрения проекта бюджета ревизионная комиссия обобщает поправки, замечания, предложения депутатской комиссии по планово-бюджетной и финансовой политике и готовит заключение по бюджету.

Заключение ревизионной комиссии по проекту бюджета представляется на рассмотрение сессии Совета депутатов Беленского сельсовета не позднее 20 дней с даты внесения проекта местного бюджета в Совет депутатов Беленского сельсовета.

При рассмотрении проекта бюджета слово для доклада о бюджете и основных направлениях бюджетной и налоговой политики предоставляется главе МО Беленского сельсовета (или руководителю финансового органа (должностному лицу), уполномоченному в сфере финансов) и для содоклада – председателю ревизионной комиссии. После этого проводится обсуждение проекта бюджета.

Председательствующий на сессии сначала ставит на голосование предложение ревизионной комиссии о принятии за основу проекта бюджета, а затем предложения иных постоянных депутатских комиссий, депутатов, а также предложения, внесенные главой МО в ходе обсуждения на сессии проекта бюджета.

По итогам обсуждения проекта бюджета Совет депутатов Беленского сельсовета может принять решение о принятии его в целом, за основу или об отклонении проекта бюджета. Голосование проводится в порядке, установленном Регламентом Совета депутатов Беленского сельсовета.

При принятии проекта бюджета за основу Совет депутатов рассматривает и утверждает основные характеристики местного бюджета, к которым относятся:

– доходы бюджета по группам, подгруппам и статьям классификации доходов;

– объем расходов бюджета;

– размер дефицита бюджета.

Если по итогам голосования решение о принятии бюджета не набрало необходимого количества голосов, то Совет депутатов Беленского сельсовета принимает одно из следующих решений:

– о создании согласительной комиссии, которая исходя из рекомендаций, изложенных в сводном заключении, в течение 10 рабочих дней разрабатывает согласованный вариант уточненных показателей проекта бюджета, после чего глава МО вносит уточненный проект бюджета на рассмотрение Совета депутатов;

– о возвращении проекта бюджета главе МО. В этом случае глава МО в течение 10 рабочих дней направляет в Совет депутатов Беленского сельсовета проект бюджета в новой редакции, изложенной с учетом рекомендаций, указанных в заключение ревизионной комиссии. Проект бюджета рассматривается Советом депутатов

После принятия проекта бюджета МО Беленского сельсовета за основу ревизионная комиссия проводит работу по подготовке проекта бюджета для принятия в целом.

В срок, установленный в решении сессии о принятии проекта бюджета за основу, депутатские комиссии, депутаты, глава МО, иные органы и должностные лица МО, определенные Регламентом Совета депутатов Беленского сельсовета, вправе внести поправки к проекту бюджета, не влияющие на изменение основных характеристик, утвержденных при принятии проекта бюджета за основу.

В течение 10 рабочих дней ревизионная комиссия готовит проект бюджета с учетом поправок к рассмотрению на сессии для принятия проекта бюджета в целом.

При принятии решения о бюджете в целом утверждаются:

– расходы бюджета по разделам и подразделам функциональной классификации в пределах общего объема расходов, утвержденных при принятии за основу по всем уровням ведомственной классификации;

– расходы бюджета по целевым программам;

– распределение ассигнований на капитальные вложения из бюджета по направлениям, заказчикам и объектам.

Решение сессии Совета депутатов Беленского сельсовета о бюджете на предстоящий финансовый год с приложениями направляется для подписания и обнародования главе муниципального образования.

Исполнить бюджет – значит обеспечить полное и своевременное поступление всех предусмотренных по бюджету доходов и профинансировать все запланированные бюджетом расходы. Важнейший принцип исполнения бюджета – единство кассы и подведомственности расходов. Принцип единства кассы предусматривает зачисление всех поступающих доходов бюджета, привнесение и погашение источников финансирования дефицита бюджета и осуществление всех расходов с единого счёта бюджета.

С 1 января 2006 года вступила в силу часть 4 ст. 215 Бюджетного кодекса РФ, в соответствии с которой кассовое обслуживание исполнения бюджета осуществляется Федеральным казначейством.

Исполнение бюджета по доходам Беленского сельсовета предусматривает:

– перечисление и зачисление доходов бюджета на единый бюджетный счет бюджета;

– возврат излишне уплаченных в бюджет сумм доходов;

– учет доходов бюджета и отчетность о доходах бюджета в соответствии с законодательством о бюджетной классификации.

Сводная бюджетная роспись финансовым органом администрации МО Беленского сельсовета на основании бюджетных росписей, составленных главными распорядителями бюджетных средств по распорядителям и получателям бюджетных средств на основе утвержденного бюджета в соответствии с функциональной и экономической классификациями расходов бюджетов РФ с поквартальной разбивкой. Сводная бюджетная роспись составляется в течение 15 дней после утверждения бюджета и направляется главе МО, а также для сведения в Совет депутатов и ревизионную комиссию Беленского сельсовета.

Процедура санкционирования расходов бюджета действует в целях исключения принятия к финансированию расходов и совершения платежей, не предусмотренных бюджетом МО Беленского сельсовета или не обеспеченных поступлениями доходов.

Основными этапами санкционирования при исполнении расходов местного бюджета являются:

– составление и утверждение бюджетной росписи;

– утверждение и доведение уведомлений о бюджетных ассигнованиях распорядителей и получателей средств бюджета, а также утверждение смет расходов распорядителям средств бюджета и бюджетным учреждениям;

– утверждение и доведение до распорядителей и получателей средств бюджета лимитов бюджетных обязательств;

– принятие денежных обязательств получателями средств местного бюджета;

– подтверждение и выверка исполнения денежных обязательств местного бюджета.

Порядок и правила санкционирования расходов бюджета устанавливаются главой местного образования в соответствии с действующим законодательством.

Структуру доходов и расходов рассмотрим на примере бюджета Беленского сельсовета на 2006 год (табл. 1 и табл. 2).

Таблица 1 – Доходы бюджета муниципального образования

| Наименование групп, статей доходов | Сумма (тыс. руб.) |

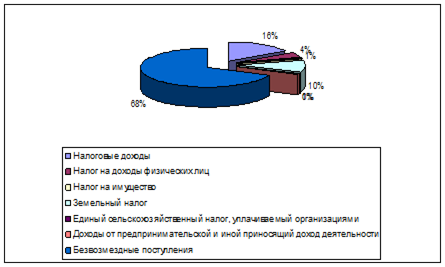

| Налоговые доходы Налог на доходы физических лиц Налог на доходы физ. лиц, за исключением доходов, полученных в виде дивидендов, выигрышей и призов в целях рекламы, материальной выгоды по заёмным средствам и процентным доходам по вкладам в банках, доходов, полученных физ. лицами, не являющимися налоговыми резидентами РФ, а так же лиц, зарегистрированных в качестве индивидуальных предпринимателей Налог на имущество Налог на имущество физических лиц Земельный налог Единый сельскохозяйственный налог, уплачиваемый организациями Доходы от предпринимательской и иной приносящий доход деятельности Доход от продажи и услуг Безвозмездные поступления Прочие дотации местным бюджетам ВСЕГО ДОХОДОВ | 301.3 76.5 76.5 24.0 24.0 181.8 4.0 15.0 15.0 1299.3 1299.3 1600.6 |

Доходы бюджета Беленского сельсовета на 2006 год формируются за счёт налоговых и неналоговых доходов, безвозмездных перечислений, а также доходов от предпринимательской деятельности. Доля собственных доходов в общем объёме доходов – 18%.

Доля местных налогов в общем объёме доходов бюджета – 17, 2%.

На 2006 год утверждены нормативы отчислений от федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, неналоговых доходов, зачисляемых в бюджет Беленского сельсовета.

Структуру доходов Беленского сельсовета можно представить в виде рис. 7.

Рисунок 7 – Структура доходов Беленского сельсовета

В бюджете на 2006 год сумма расходов в сравнении с расходами 2–5 года установлена на 253,9 тыс. рублей больше.

Увеличение величины расходов связано с увеличением сумм оплаты за услуги (связи, транспорта, коммунальных услуг), а также с увеличением размера заработной платы.

Структура расходов бюджета Беленского МО приведена в табл. 2.

Таблица 2 – Функциональная структура расходов бюджета муниципального образования

| Раздел | Статья | Сумма (тыс. руб.) |

| 1. Функционирование законодательных органов госуд. власти Заработная плата Начисления на зарплату | 0102 211 213 | 240.0 190.0 50.0 |

| 2. Функционирование исполнительных органов госуд. власти Заработная плата Начисления на заработную плату Прочие выплаты Услуги связи Транспортные услуги Коммунальные услуги Услуги на содержание имущества Арендная плата Прочие услуги Прочие расходы: в том числе – резервный фонд главы МО – налог на имущество Увеличение стоимости основных средств Увеличение стоимости материальных запасов | 0104 211 213 212 221 222 223 224 226 290 310 340 | 588.6 330.0 86.0 4.0 13.0 4.0 10.0 10.0 40.0 34.8 9.0 25.0 35.0 27.6 |

| 3. Культура Заработная плата Прочие выплаты Начисления на заработную плату Услуги связи Транспортные услуги Коммунальные услуги Услуги по содержанию имущества Прочие услуги Прочие расходы Увеличение стоимости основных средств | 0801 211 212 213 221 222 223 225 226 290 310 | 532.0 280.0 - 73.0 5.0 10.0 56.0 - 10.0 20.0 78.0 |

| 4. Жилищно-коммунальное хозяйство Безвозмездные и безвозвратные перечисления негосуд. организациям Прочие услуги | 0500 242 226 | 65.0 35.0 30.0 |

| 5. Транспорт Безвозмездные и безвозвратные перечисления негосуд. организациям Безвозмездные перечисления ИТОГО | 0408 241 241 | - - 150,0 1600.6 |

Структуру доходов местного бюджета Беленского сельсответа можно представить в виде рис. 8.

Рисунок 8 – Структура доходов Беленского сельсовета

В соответствии с изменениями, внесёнными в Бюджетный кодекс РФ в 2004 году, с 1 января 2006 года изменился механизм формирования местных бюджетов. Формирование расходов бюджета осуществляется в соответствии с расходными обязательствами. Органом местного самоуправления Беленского сельсовета ведётся реестр расходных обязательств, представляющий собой перечень нормативных правовых актов и заключённых органами самоуправления договоров и соглашений, предусматривающих возникновение расходных обязательств, подлежащих исполнению за счёт средств местного бюджета (Приложение 7).

Отличительным признаком при формировании местного бюджета на 2006 год является изменение принципов расчёта и оказания финансовой помощи бюджету.

Распределение дотаций из регионального фонда финансовой поддержки поселений осуществляется исходя из уровня бюджетной обеспеченности поселений, а также исходя из численности жителей поселения. Объем дотации для поселения устанавливается законом Новосибирской области о бюджете на очередной финансовый год.

Для долевого финансирования приоритетных социально значимых расходов бюджета МО Беленского сельсовета могут быть предоставлены субсидии из фонда софинансирования социальных расходов, формируемого в составе бюджета Новосибирской области. Объем субсидии для местного бюджета устанавливается законом Новосибирской области о бюджете на очередной финансовый год.

Из бюджета МО Беленского сельсовета финансируются расходы на:

– обеспечение функционирования органов местного самоуправления муниципального образования;

– проведение муниципальных выборов и местных референдумов МО;

– обеспечение реализации муниципальных целевых программ МО;

– формирование муниципальной собственности МО;

– обслуживание и погашение муниципального внутреннего долга МО;

– содержание и развитие муниципальных предприятий, муниципальных учреждений и организаций, находящихся в ведении органов местного самоуправления муниципального образования;

– организацию в границах муниципального образования электро-, тепло-, газо-, водоснабжения населения, водоотведения, снабжения населения топливом;

– организацию сбора и вывоза бытовых отходов и мусора;

– создание условий для предоставления транспортных услуг населению и организация транспортного обслуживания населения в границах МО;

– обеспечение малоимущих граждан, проживающих в МО и нуждающихся в улучшении жилищных условий, жилыми помещениями, организация строительства и содержания муниципального жилищного фонда;

– организация библиотечного обслуживания населения;

– формирование архивных фондов муниципального образования;

– обеспечение деятельности средств массовой информации, учредителями которых являются органы местного самоуправления МО;

– прочие расходы, связанные с осуществлением полномочий органов местного самоуправления МО по решению вопросов местного значения МО.

В случае принятия органом местного самоуправления МО Беленского сельсовета нормативного правового акта, предусматривающего увеличение финансирования по существующим видам расходов, или введение новых видов расходов бюджета МО Беленского сельсовета, которые до принятия нормативного правового акта не финансировались из местного бюджета, указанный нормативный правовой акт должен содержать нормы права, определяющие источники и порядок финансирования новых видов расходов бюджета.

Финансирование новых видов расходов бюджета или увеличение финансирования существующих видов расходов бюджета может осуществляться только с начала очередного финансового года, при условии их включения в решение о бюджете МО Беленского сельсовета, либо в текущем году после внесения соответствующих изменений в решение о бюджете при наличии источников дополнительных поступлений и (или) при сокращении расходов по отдельным статьям бюджета МО Беленского сельсовета.

В случае, если нормативный правовой акт устанавливает бюджетные обязательства, не предусмотренные решением о бюджете муниципального образования Беленского сельсовета, применяется решение о бюджете муниципального образования Беленского сельсовета.

Проанализируем исполнение бюджета Беленского сельсовета за 2003–2–5 годы (приложения 8 – 13).

В 2003 году бюджет по доходам исполнен на 104,2%: назначено 1988 тыс. рублей, исполнено 2071 тыс. рублей. Поступили суммы налоговых платежей (налог на прибыль, налог на имущество, земельный налог) больше назначенных; также поступили незапланированные средства, полученные по взаиморасчётам.

Бюджет по расходам исполнен на 106,9%, сто привело к дефициту бюджета в целом.

В 2004 году бюджет по доходам исполнен на 91,7%. Назначено 2237 тыс. рублей, поступило 2051 тыс. рублей. недопоступили суммы земельного налога, дотации из областного бюджета. По расходам бюджет исполнен на 86,7% – назначено 2237 тыс. рублей, исполнено 1939 тыс. рублей. Результат исполнения бюджета – профицит – доходы бюджета превысили расходы.

В 2005 году бюджет по доходам исполнен на 100%. Назначено 1338, 7 тыс. рублей, исполнено 1338,7 тыс. рублей.

По расходной части бюджет исполнен на 98,2%. Назначено 1346,7 тыс. рублей, исполнено 1322,7 тыс. рублей. такие показатели образовались в основном в результате экономии фонда заработной платы. В целом результат исполнения бюджета – профицит.

Контроль за формированием и исполнением бюджета осуществляют Совет депутатов Беленского сельсовета, постоянные депутатские комиссии, администрация МО Беленского сельсовета, финансовый орган администрации, ревизионная комиссия Беленского сельсовета, в пределах своих компетенций.

|

из

5.00

|

Обсуждение в статье: Анализ исполнения бюджета Беленского сельсовета |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы