|

Главная |

Сущность и основные принципы ипотечного кредитования

|

из

5.00

|

ВВЕДЕНИЕ

Кредитование является одним из наиболее важных составляющих в деятельности коммерческого банка. Слово кредит означает доверие в переводе с латинского языка, однако, в Республике Казахстан кредитование является высокорискованной операцией, которая может привести к ликвидности и банкротству при неправильном подходе.

Процесс кредитования состоит из способов и приемов по согласованию кредитных отношений, в определенной последовательности и принятые банком. Перераспределение денежной массы в финансовой системе Республики Казахстан происходит за счет функционирования краткосрочных и долгосрочных кредитов. С помощью банков второго уровня, пополняются оборотные средства для хозяйствующих субъектов, путем выдачи финансовых ресурсов из депозитов и частных инвестиций банка.

При решении воспользоваться кредитом стоит помнить что это очень важный и сложный процесс, который включает в себя несколько стадий, при неправильном подходе к которым у хозяйствующего субъекта могут быть просчеты и ошибки.

В финансировании физических и юридических лиц кредиты являются самым гибким источником в условиях современной экономики. Банки второго уровня могут влиять на происходящие в стране , финансовые процессы, помогая в развитии определенных отраслей ,необходимых обществу, с помощью финансовых инструментов, таких как финансовый леверидж и другие.

В современных условиях реальная экономическая величина ежегодных расходов средней казахстанской семьи, как правило, меньше величины ее доходов, ввиду чего имеется тенденция к накапливанию денег. Наиболее распространенными формами хранения накоплений являются сбережения в банке либо приобретение недвижимости.

Значительная часть населения Казахстана имеет относительно стабильные доходы, но не в состоянии приобрести жилье из-за отсутствия достаточных накоплений. Система ипотечного кредитования помогает расширить кредитно-финансовую сферу платежеспособного спроса населения на рынке жилья за счет создания условий для развития рыночных механизмов мобилизации денег посредством запуска и развития системы долгосрочного жилищного ипотечного кредитования [2, 38].

Ипотека представляет собой кредит на получение недвижимого имущества, под залог покупаемого имущества. С помощью данного кредита у населения появляется возможность купить жилье на рынке недвижимости у частных застройщиков или в государственном секторе, денежными средствами выдаваемыми банками в виде долгосрочного займа.

На сегодняшний день тема ипотечного кредитования актуальна и интерес ко всему, что связано с кредитом на жилье, возрастает с каждым днем. Для осуществления ипотечного кредитования разработана государственная концепция, данному виду кредитования посвящены бесчисленные публикации экономистов-аналитиков, выходят специализированные теоретические и практические журналы, проводятся разнообразные семинары и конференции.

В настоящее время большой интерес у населения вызывает потребительское кредитование, а именно ипотечное кредитование. Следует отметить, что ипотека является не только важнейшим механизмом решения жилищной проблемы, но и важнейшим механизмом улучшения инвестиционного климата, регулирования денежной массы, социально-экономического прогресса в целом.[8, 10].

Объектом исследования является ипотечная кредитная система в коммерческих банках РК.

Предмет исследования - ипотечное кредитование в ПФ АО «Жилстройсбербанк», как способ приобретения недвижимости на свободном рынке.

Целью дипломной работы является оценка роли и места ипотечного кредитования в структуре ссудного портфеля АО «Жилстройсбербанк», а также предложения по совершенствованию рынка ипотечного кредитования в Казахстане. Реализация поставленной цели предполагает решение следующих задач:

- исследовать опыт зарубежных стран в организации ипотечного кредитования в условиях современной рыночной экономики;

- теоретический анализ существующей системы ипотечного кредитования АО «Жилстройсбербанк»;

- изучить проблемы функционирования ипотечного кредитования коммерческих банков в Республике Казахстан;

- разработать приоритетные направления и перспективы рынка ипотечного кредитования в РК.

При написании данной работы использовались следующие данные: статистические и аналитические данные о ипотечном кредитовании, действующее законодательства о жилстройсбережениях, нормативно-правовые акты, постановления правительства Республики Казахстан, зарубежные и отечественные работы о ипотечном жилищном кредитовании.

ИПОТЕЧНОЕ КРЕДИТОВАНИЕ В КОММЕРЧЕСКИХ БАНКАХ И ПЕРСПЕКТИВЫ ЕГО РАЗВИТИЯ

Сущность и основные принципы ипотечного кредитования

Организация финансово-кредитного обслуживания предприятий, организаций и населения, функционирование кредитной системы играют исключительно важную роль в развитии хозяйственных структур. От эффективности и бесперебойности функционирования кредитно-финансового механизма зависят не только своевременное получение средств отдельными хозяйственными единицами, но и темпы экономического развития страны в целом. Вместе с тем, эволюция кредитной системы и кредитного дела в полной мере определяется экономической ситуацией в стране, господствующими формами и механизмом хозяйствования.

Каждому этапу историко-экономического развития народного хозяйства соответствуют свой тип организации кредитного дела, своя структура кредитной системы, отвечающие соответствующим потребностям в кредитно-финансовом обслуживании отдельных звеньев экономики [11, 37].

Механизм функционирования кредитной системы постоянно меняется под влиянием изменений ее оргструктуры, организационно-правовых форм осуществления кредитных операций, форм и методов кредитования и кредитно-расчетных отношений.

Кредитная система любого государства в значительной степени зависит от типа экономики в целом. Кредитные системы в централизованных экономиках существенно отличаются от аналогичных систем в рыночных экономиках. Это наглядно подтверждают те бурные структурные изменения в кредитной системе нашего государства, которые происходят в настоящее время. Важность кредитной системы в экономике любой страны, конечно очевидна. Через кредитную систему государство осуществляет политику отраслевого и регионального развития экономики в целом.

Кредитная система характеризуется совокупностью финансово-кредитных учреждений, правовыми формами организации и подходами к осуществлению кредитных операций. Банки занимают в ней ведущее звено, осуществляя основную массу кредитных и финансовых операций [8,19].

По официальным данным Национального Банка РК на 1 января 2017 года функционировало 38 банков, имеющих лицензию НБ РК на проведение банковских и иных операций. В том числе с иностранным участием (включая дочерние банки банков- нерезидентов Республики Казахстан)- 15. В первую группу по переходу к международным стандартам включены четыре банка, во вторую – 16.

В соответствии с банковским законодательством Республики Казахстан коммерческие банки выполняют следующие операции:

- привлечение депозитов на платной основе;

- ведение счетов клиентов и банков - корреспондентов, их кассовое обслуживание;

- предоставление клиентам кредитов на условиях возвратности, срочности и платности;

- выпуск собственных ценных бумаг;

- выдача поручительств, гарантий;

- приобретение права требования поставок товара и оказания услуг;

- финансирование коммерческих сделок;

- услуги по хранению ценностей;

- оказание консультационных услуг;

- осуществление лизинговых операций;

- проведение операций с иностранной валютой.

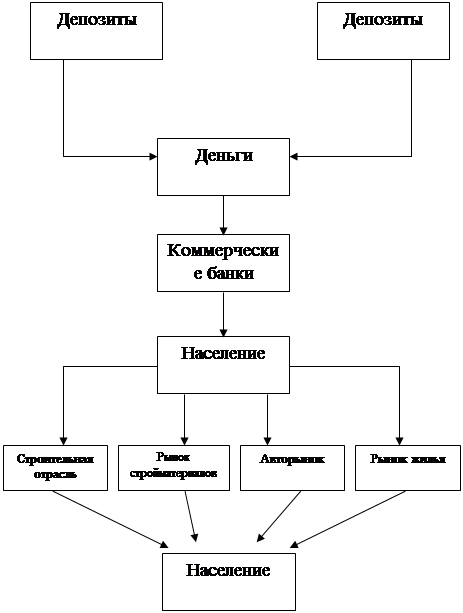

В последнее время банки все активнее осуществляют нехарактерные для них операции, внедряясь в нетрадиционные для банков сферы финансового предпринимательства, включая операции с ценными бумагами, лизинг, факторинг и иные виды кредитно-финансового обслуживания, постоянно расширяя круг и повышая качество предоставляемых услуг, конкурируя за привлечение новых перспективных клиентов. (см. рис 1).

|

Рисунок 1 - Система кредитования коммерческими банками РК

Сегодня коммерческий банк в развитой рыночной экономике способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций позволяет банкам сохранять клиентов и оставаться рентабельными даже при весьма неблагоприятной конъюнктуре. Не случайно во всех странах с рыночной экономикой они остаются главным операционным звеном кредитной системы.

Обширная функциональная сфера деятельности банков – посредничество в кредите. Коммерческие банки, как уже говорилось, выполняют роль посредников между хозяйственными единицами и секторами, накапливающими временно свободные денежные средства, и теми участниками экономического оборота, которые временно нуждаются в дополнительном капитале.

Как и говорилось выше, одним из наиважнейших направлений деятельности коммерческих банков является система кредитования. Рассмотрим систему кредитования коммерческими банками РК.

Процесс кредитования в современных казахстанских условиях является одной из рисковых активных операций, способных при неразумном подходе привести к потере ликвидности и банкротству. В роли финансовых посредников коммерческие банки конкурируют с другими видами кредитных учреждений. Они предоставляют владельцам свободных капиталов удобную форму хранения денег в виде разнообразных депозитов, что обеспечивает сохранность денежных средств и удовлетворяет потребность клиента в ликвидности. Для многих клиентов такая форма хранения денег более предпочтительна, чем вложение денег в облигации или акции [ 16, 26].

|

из

5.00

|

Обсуждение в статье: Сущность и основные принципы ипотечного кредитования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы