|

Главная |

Зарубежный опыт ипотечного кредитования

|

из

5.00

|

В Западной Европе и США уже давно сформирована развитая и законодательно регулируемая ипотечная система, которая устанавливает четкие методы регистрации недвижимости, а также строгую юридическую регистрацию возникновения и прекращения залога на недвижимость [25,62].

Первым из них стал Государственный банк, основанный в Силезии в 1770 году. чтобы оказать финансовую поддержку крупным помещикам. В начале XIX века. деятельность ипотечных банков распространилась на мелких помещиков собственности, а затем и на крестьянское хозяйство.

После Второй мировой войны строительство жилья в Германии становится одним из ведущих экономических приоритетов для восстановления страны. В то же время основой механизма финансирования был принцип "помощь для самопомощи", суть которого заключается в следующем. Группа людей, которые объединили общие интересы в области строительства, приобретения или модернизации собственного жилья, создает экономию за счет взносов в общий фонд для достижения своих целей. Тот, чьи взносы достигли определенной общей суммы вклада, может через определенное время использовать этот вклад для покупки (строительства) жилья. В то же время он получает право взять кредит (ипотечный кредит) в размере, соответствующем размеру его вклада. Кроме того, процентная ставка по таким кредитам устанавливается на гораздо более низком уровне, чем на открытом кредитном рынке, и поддерживается постоянным госбюджетом. При этом государство помогает индивидуальному застройщику, рассчитывая на него премию, рассчитанную как процент от суммы собственных сбережений вкладчика.

Так, во время восстановления страны после 1945 года. премия была рассчитана в размере 33 процента от суммы собственных сбережений, в настоящее время эти премии составляет 10 процентов, а в бывшей Восточной Германии 15 процентов. Описанный механизм реализуется через специально разработанную систему строительных сберегательных и сберегательных касс, которые участвуют примерно в 70 процентах всех случаев жилищного финансирования. Помимо системы строительных сберегательных и сберегательных касс в середине 60-х годов в Германии было 13 государственных и 25 частных земельных банков. Контрольный пакет принадлежал крупным банкам.

В последнее время половина немецких семей заключила хотя бы одно сберегательное и кредитное соглашение со строй-беркассой. Сегодня 34 стройсбанка обслуживают почти 30 миллионов контрактов-счета за строительство, в которых участвуют около 19 миллионов граждан Германии(то есть почти каждый четвертый). Они выплатили своим клиентам около 900 млрд немецких марок. За это время система "Стройсбережение" приняла участие в финансировании строительства 12 млн квартир.

В других зарубежных странах нет такой четкой образованной системы ипотечных кредиторов.

Так, в США в 1916 году. Государственные банки были созданы в 12 округах, выделять долгосрочные кредиты для скреплять страны. В настоящее время ипотечные кредиты США предлагают в основном кредитные ассоциации, взаимные сберегательные кассы и банки малого бизнеса, которые имеют региональное значение. В то же время главную роль играет ипотечный кредит, получатель, на котором торгуют домохозяйства. Такая ситуация связана с двумя обстоятельствами, такими как:

- Доминирование частной собственности домохозяйств на жилых зданиях

- стоимость собственных домов значительно (в порядке) превышает годовой доход их владельцев.

В этих условиях это практически единственный способ получить семью банковских кредитов, чтобы купить или построить дом, а ипотека-самый надежный способ кредитования населения для банков и других кредитных организаций.

Технология формирования ипотечных отношений, наиболее развитая в США, предусматривает наличие двух документов:

а) долговые обязательства (это устраняет проблемы, связанные с долгами: сумма кредита, порядок платежей, ставка);

Б) договор об ипотеке (в нем описаны условия залога недвижимости, прав и обязанностей сторон), в котором обязательно содержится указание на первичное обязательство [11,5].

Такое разделение позволяет банку продавать заемный кредит, то есть предоставляет возможность вторичного реверсирования ипотеки, на которую могут быть выпущены другие ценные бумаги, такие как облигации. Действительно, это основное различие между американской ипотечной системой (разрыв прямой связи между одним инвестором и одним заемщиком), что делает их сильными для целей ипотечного кредитования, особенно мелких инвесторов, под надежной гарантией того, что такое недвижимость. Рассмотрим пример рис. 6, доля ипотечных кредитов за рубежом.

В современных законах западных стран права и обязанности сторон рассматриваются в соответствии с договором ипотеки. Владелец ипотеки обязан:

- застраховать объект ипотеки;

- Меры по его сохранению;

- информировать все последующие залога информацию о всех существующих залогов субъекта ипотеки;

- уведомить залогодателя об угрозе его потери или ущерба.

Отдельного рассмотрения заслуживает применяемая в мировой практике форма реализации залога в ипотеке. Существует два вида процедур реализации залога-судебно-административного.

В США традиционно предпочтительнее административное дело, ключевой фигурой которого является Шериф. Его обязанности включают публикацию объявлений о продаже недвижимости, уведомление о перспективах, проведение сделок. Напротив, в Европе практикуется судебное разбирательство. Он широко разработан немецким законодательством, которое предлагает три способа выкупа залогов:

- Принудительная Ипотека;

- принудительный аукцион;

- Принудительное управление.

Принудительная ипотека предназначена исключительно для сохранения определенного статуса за кредитором и подтверждения его прав собственности. Поэтому в реальной практике залоги за недвижимость реализуются на основе двух других вариантов, а процедура реализации залога во многом напоминает механизм банкротства. Так, принудительный аукцион-это процедура, целью которой является передача права собственности на недвижимость покупателю и удовлетворение за счет поступления требований кредитора.

Принудительное управление предусматривает предоставление кредиторам возможности постоянно выполнять свои требования, управляя недвижимостью. Это обычно происходит в виде продолжения нормального использования имущества. Принудительное управление используется как основной метод реализации залога, так и промежуточный этап до принудительного аукциона.

Упомянутые основные различия в ипотечной системе развивались в США после периода Великой депрессии (до этого американская ипотечная система мало чем отличалась от европейской). Но даже в преобразованной форме его основные характеристики остаются неизменными.

Весь процесс ипотечного кредитования можно разделить на три основных этапа:

a) инициирование;

Б) Посредничество;

C) инвестирование.

Основным компонентом инициации является оценка кредитного риска, в том числе оценка кредитных рисков и процентных рисков. Кредитный риск определяется возможностью погашения кредита заемщику и возможностью погашения кредита заемщику, а также достаточной безопасностью для его погашения, если заемщик не может этого сделать. Практически это осуществляется путем анализа уровня и стабильности доходов заемщика и его обязательств (платежи за автомобиль, материальная помощь или алименты и т. д.).

В США считается, что максимальное соотношение всех долгосрочных обязательств с его доходами не может превышать 35 процентов, включая ипотечные платежи, которые не должны превышать 28 процентов. Дополнительной защитой от кредитного риска является необходимость внести первоначальный взнос на покупку дома за счет собственных средств. Эта стоимость, как правило, составляет около 20 процентов от стоимости первоначального взноса покупателя на покупку дома за счет собственных средств. Это значение обычно составляет около 20 процентов от стоимости дома. Защита здесь двойная: во-первых, снижается риск неуплаты заемщиком ипотеки (заемщик уже вложил собственные средства и не хочет их терять).Во-вторых, вкладывая собственные средства, заемщик будет стремиться к снижению цены, а значит, возрастает надежность имущественного обеспечения кредита (см. рис. 4).

| Выдача ипотечного кредита | Покупка ипотечных кредитов | Покупка ценных бумаг, обеспеченных ипотечными кредитами | |||||||

Заемщик Заемщик

| Ипотечные банки | Ипотечные посредники | Инвесторы | ||||||

Рисунок 4 - Схема ипотечного кредитования в США

Наряду с кредитным риском учитывается процентный риск – возможность обесценивания выданных в виде ссуды средств в результате инфляции.

Долгое время в США и некоторых других западных странах использовался традиционный способ предотвращения процентного риска: выдача ипотечных кредитов по фиксированным ставкам, включенным в ипотечные ставки двух компонентов - реальной процентной ставки и процентной ставки, которая учитывает инфляционные ожидания. Этот метод был широко распространен с 30-х до середины 70 - х годов, то есть до тех пор, пока не началась фаза быстрой инфляции, и кредиторы не оказались в выигрыше. За это время были нетрадиционные правила финансирования недвижимости и развития, целью которых было защитить кредитора от возникающих финансовых рисков, связанных с ростом инфляции и невозможностью ее предвидения. Эти методы включают новые формы ипотечных кредитов, такие как ипотека с регулируемой ставкой или ипотека, где кредитор имеет право на часть текущего дохода или дохода («участвующая» ипотека).

В западных странах как тип ипотечного кредита традиционно широко практикуется кредитование сельскохозяйственных земель. Оно осуществляется через систему специальных банков, часто упоминается как «страна», «земледелие», «земледелие» и т. д. посредством долгосрочного кредитования на условиях ипотеки. Ставки по ипотеке различаются в зависимости от стоимости земли, позиции должника, степени риска. Источником ипотечных кредитов является эмиссия ипотечных кредиторов в качестве ценных бумаг с недвижимостью.

2 АНАЛИЗ ДЕЙСТВУЮЩЕЙ ПРАКТИКИ ИПОТЕЧНОГО КРЕДИТОВАНИЯ НА ПРИМЕРЕ АО «ЖИЛСТРОЙСБЕРБАНК» ПАВЛОДАРСКИЙ ФИЛИАЛ

АО "Жилстройсбанк Казахстана" является единственным банком в стране, реализующим систему жилищных сбережений. Система ЖСС направлена на улучшение жилищных условий населения путем привлечения вкладчиков в жилищные вклады и предоставления им жилищных кредитов.

В июле 2017 года АО "Жилстройсбанк Казахстана" получило сертификат о государственной регистрации юридического лица. А в сентябре того же года была проведена масштабная работа по развитию филиальной сети банка и привлечению вкладчиков на жилищные вклады.

В 2005 году банком был выдан первый кредит - это был промежуточный кредит. В 2006 году банк пошел на безубыточную деятельность и выдал первый ипотечный кредит. В 2007 году банк получил рейтинги международного рейтингового агентства Moody's. Также Жилстройсбанк первым из казахстанских банков получил сертификат соответствия системы менеджмента качества ISO9001: 2000. Сертификат ежегодно подтверждается внешним независимым центром сертификации.

В дальнейшем объем участия АО "Жилстройсбанк Казахстана" в государственных и промышленных программах значительно расширился. Кроме того, банк начал сотрудничество с частными застройщиками по реализации жилья через систему жилстройсбережений.

В 01.03.2019 года вкладчик 663 415 млн. тенге являются. За текущий год было заключено 64 291 договора о ЖС с договорной суммой в 211 776 млн тенге, 5 793 кредита в размере 58 796 млн тенге. Текущий кредитный портфель составляет 699 002 млн тенге.

Банк имеет кредитные ресурсы из национального фонда и республиканского бюджета на сумму 140 396 млн тенге, начиная с 01.03.2019 года выделены, освоены в назначенную сумму в полном объеме.

АО " Байтерек" выделило банку средств на сумму 22 000 млн тенге на выдачу льготных и промежуточных кредитов участникам жилищной программы «Нурлы жер». Начиная с 01.03.2019 назначенная сумма будет освоена за эту программу полностью.

Akimatom города Алматы утвердил Банк бюджетных средств на сумму 2 196 млн тенге для выдачи предварительного и промежуточного кредита участникам программы «дорожная карта поддержки молодежи города Алматы – 2020», акима Алматы 18 мая.Сентября сообщает 2017 год. Начиная с 01.03.2019 назначенная сумма будет освоена за эту программу полностью.

Минфин Республики Казахстан выделил банку средства на сумму 8 000 млн тенге на выдачу льготных и промежуточных кредитов участникам жилищной программы «Нурлы жер». Начиная с 01.03.2019 назначенная сумма будет освоена полностью.

Минфин Республики Казахстан выделил банку средств на сумму 24 000 млн тенге на выдачу льготных и промежуточных кредитов участникам жилищной программы «Нурлы жер». Начиная с 01.03.2019 назначенная сумма будет освоена полностью.

Минфин Республики Казахстан выделил банку средств на сумму 15 000 млн тенге на выдачу льготных и промежуточных кредитов участникам жилищной программы «Нурлы жер». Начиная с 01.03.2019 назначенная сумма будет освоена полностью.

На протяжении всей своей деятельности АО "Жилстройсбанк Казахстана" постоянно совершенствует свои услуги и качество их предоставления. По условиям накопительной программы вкладов банка варьируются от 3 до 15 лет — а условия предоставления ипотечных кредитов-от 6 до 25 лет. Стоит отметить, что государство оказывает финансовую поддержку системе жилищных сбережений путем выплаты премий вкладчикам по вкладам жилстройсбанка. Годовая премия государства устанавливается в размере 20% от суммы спонсируемого вклада (но не более 200 МРП).

АО "Жилстройсбанк Казахстана" стремится создать широкий охват экономически активного населения страны для участия в системе жилищных сбережений, поддержания принципов надежности, доверия, прозрачности и высокого качества в отношениях с клиентами и партнерами.

МИССИЯ БАНКА

Обеспечение казахских семей собственным жильем и укрепление чувства Родины

СТРАТЕГИЧЕСКОЕ ВИДЕНИЕ БАНКА

АО "Жилстройсбанк Казахстан" в 2019 году-это стабильный, высокотехнологичный, ориентированный на клиента социально значимый банк, который реализует принципы системы ЖКХ (ЖСС), активно участвует в реализации государственных программ, оказывает поддержку развитию ЖКХ для обеспечения жилья широкими слоями населения.

С августа 2013 года АО "Национальный управляющий холдинг " Байтерек " является единственным акционером банка со 100% правами на владение и использование государственного пакета акций. С 2013 года 7.830.000 (семь миллионов восемьсот тридцать тысяч) обыкновенных акций банка, принадлежащих АО "Национальный управляющий Холдинг " Байтерек являются.

571 "о некоторых мерах по оптимизации системы управления институтами развития, финансовыми организациями и развития национальной экономики" и постановлением правительства Республики Казахстан от 25.Мая 2013 года № 516 "о мерах по реализации указа президента Республики Казахстан от 22. Мая 2013 года № 571".

Одной из ключевых задач АО "Национальный управляющий холдинг "Байтерек" (далее-холдинг) является обеспечение эффективной и дополнительной функции холдинговой группы. Рейтинги банка

На текущий момент международными рейтинговыми агентствами Банку присвоены следующие рейтинги, представленные в Таблице-1.

В соответствии с кредитным заключением Fitch Ratings от 20.04.2018г.

Таблица-1 (Рейтинг банка)

| Долгосрочный рейтинг дефолта эмитента (РДЭ) в национальной валюте | BBB- | Прогноз «Стабильный» |

| Краткосрочный РДЭ в национальной валюте | F3 | Прогноз «Стабильный» |

В соответствии с кредитным заключением Moody’s от 11.07.2018г.

Таблица-2 (Рейтинг банка)

| Долгосрочный рейтинг по депозитам в национальной валюте | Baa3 | Прогноз «Стабильный» |

| Краткосрочный рейтинг по депозитам в национальной валюте | Prime-3 | Прогноз «Стабильный» |

| Базовая оценка кредитоспособности (ВСА) | Ва2 | Прогноз «Стабильный» |

Таблица 2 - Капитал Банка и нормативы

| Сумма капитала и нормативы | Фактическая (в тыс. тенге) | В целях обеспеченности достаточности капитала (в тыс. тенге) | Норматив достаточности капитала | Минимальный норматив | |||

| На 31.12.2017г. | |||||||

| Всего капитал | 45578892 | 60642904 | 16,43 % | 8% | |||

| Капитал 1 порядка | 49713734 | 49713734 | 13,47% | 4% | |||

| На 31.12.2016 г. | |||||||

| Всего капитал | 32065788 | 37484463 | 16,37% | 8% | |||

| Капитал 1 порядка | 32059916 | 32059916 | 14,00% | 4% | |||

По состоянию на 31 декабря 2017 г. капитал Банка увеличился на 42,14 процентов и составил 45578892 тыс. тенге по сравнению с 32065788 тыс. тенге на 31 декабря 2016г.

Рассмотрим структуру собственного капитала Банка по состоянию на 31 декабря 2017 года. Уставный капитал увеличился на 14,83 процентов по сравнению с 31 декабря 2017 года. Доход увеличился на 72,72 процентов. Существенно изменился в сторону увеличения резерв переоценки основных средств. Несколько уменьшилась нераспределенная прибыль – на 1,6 процент.

Таблица 3 – Стуктура собственного капитала тыс. тенге

| Собственный Капитал | 2017г. (тыс. тенге) | % | 2016г. (тыс. тенге) | % | + (-) , % |

| Уставный капитал | 4018930 | 8,82 | 3499688 | 10,91 | -(2,09) |

| Эмиссионный доход | 9453411 | 20,74 | 5473313 | 17,07 | +3,67 |

| Резерв переоценки основных средств | 569783 | 1,25 | 6872 | 0,02 | +1,23 |

| Нераспределенная прибыль | 31536768 | 69,19 | 23085915 | 72,0 | -(2,81) |

| Всего собственный капитал | 45578892 | 100,0 | 32065788 | 100,0 |

Таблица 4 - Финансовые показатели деятельности банка

| Показатели | 2017 г. (млн. тенге) | 2016 г. (млн. тенге) | + (-) |

| Чистый процентный доход | 10594775 | 5901452 | +4693323 |

| Чистый непроцентный доход | 9923839 | 11604793 | -(1680954) |

| Прибыль до налогообложения | 11258982 | 8257060 | + 2001922 |

| Расходы по налогу на прибыль | 2091667 | 276067 | +1815600 |

| Чистая прибыль | 8760761 | 7978763 | + 811998 |

Общий объем чистого процентного дохода в 2017 увеличился на 4693323 тыс.тенге по сравнению с 2016 годом. Чистый непроцентный доход уменьшился на 1680954 тыс. тенге. Чистая прибыль увеличилась на 781998 тыс. тенге. Прибыль на акцию (базовая и разводненная) составила 25,89 тенге на 1 акцию. Финансовые коэффициэнты показаны в таблице 5.

Таблица 5 – Финансовые коэффициенты

| Коэффициент | 2016г. | 01.12.2017г. |

| Доходность акционерного капитала | 28,2 % | 21,18% |

| Чистая прибыль на обычную акцию | 25,94 | 20,0 |

| Операционные расходы/Операционный доход до начисления провизий | 34,6% | 32,51 % |

| Операционные расходы/Операционные доходы | 45,4% | 43,69% |

| Процент резервирования | 6,20% | 5,48% |

| Чистый процентный доход до резервов/Средние процентные активы | 6,2% | 4,1% |

| Чистый процентный доход/Средние процентные активы | 3,2% | 2,3% |

| Чистый процентый доход/Средние активы | 5,5% | 2,6% |

| Операционные расходы/Чистый процентый доход до резервов | 70,1% | 56,0% |

| Операционные расходы/Средние активы | 3,8% | 2,0% |

| Операционные расходы/Операционные доходы | 45,4% | 43,7% |

| Операционные раходы/Операционный доход до начисления провизий | 34,6% | 32,5% |

| Чистая прибыль/Средние активы (ROA) | 3,8% | 2,4% |

| Чистая прибыль/Средний собственный капитал (ROE) | 27,6% | 23,8% |

| Депозиты на активы | 50,38% | 71,06% |

| Ссуды клиентам на активы | 61,90% | 64,81% |

| Собственный капитал на активы | 11,67% | 11,84% |

| Собственный капитал на депозиты | 23,17% | 16,65% |

| Собственный капитал на обязательства | 13,22% | 13,42% |

Рассматривая финансовые коэффициенты и результаты деятельности Банка приходим к выводу, что АО «Жилстройсбербанк» имеет стабильное финансовое положение, выполняет все пруденциальные нармативы, установленные Национальным Банком РК.

Основными операциями АО «Жилстройсбербанк» на сегодняшний день являются: расчетно-кассовое обслуживание, кредитные операции, депозитные операции, операции с драгоценными металлами, кастодиальные услуги, а также конверсионные операции.

На сегодняшний день клиентами Банка являются предприятия и организации различных форм собственности, отраслей и видов деятельности. Банк старается создать наиболее комфортные условия для их повседневной работы. Одной из важнейших задач Банка является обеспечение потребностей клиентов в первоклассном расчетно-кассовом обслуживании. Современные средства связи, используемые банком и высокоактивная организация работы обеспечивают осуществление платежей в течение одного рабочего дня. Перечень услуг в области расчетов в тенге и иностранных валютах, которые банк оказывает своим клиентам, охватывает практически все сферы, существующие на казахстанском и международном банковских рынках. Активно развивается система «Удаленный клиент», позволяющая производить платежи непосредственно с рабочего места клиента.

Опираясь на стабильную ресурсную базу, Банк активно расширяет кредитные операции, как в сфере финансирования производства, так и в области торговли и внешнеэкономической деятельности. Кредитный портфель Банка является хорошо сбалансированным с точки зрения диверсификации рисков, как по суммам и срокам кредитования, так и по отраслям народного хозяйства. Кредитная деятельность банка является определяющей в структуре его доходов.

Практическая деятельность Банка в области кредитования базируется на строгой кредитной культуре, основой которой является хорошее понимание заемщика, в первую очередь его финансового состояния и кредитной истории, знание его проблем и интересов, целей хозяйственной деятельности, состояния отрасли и особенностей деятельности предприятий в данной отрасли.

Высокий профессионализм специалистов кредитного отдела, многократная система контроля за качеством кредитного портфеля, система кредитных комитетов, распределение функциональных обязанностей между различными подразделениями банка и постоянный риск-мониторинг позволяет с максимальной отдачей достигать баланса интересов банка и его клиентов в сфере кредитования.

Особое место в сфере кредитования занимают ссуды, выдаваемые под залог недвижимости.

2.2 Анализ ипотечного ссудного портфеля Павлодарского филиала АО «Жилстройсбербанк»

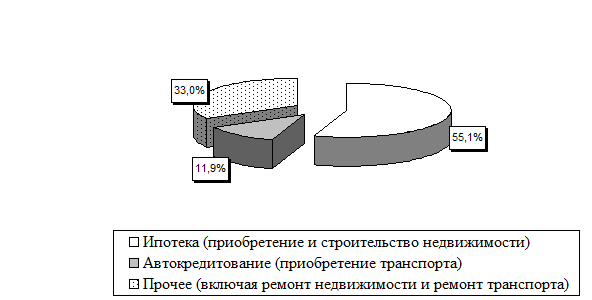

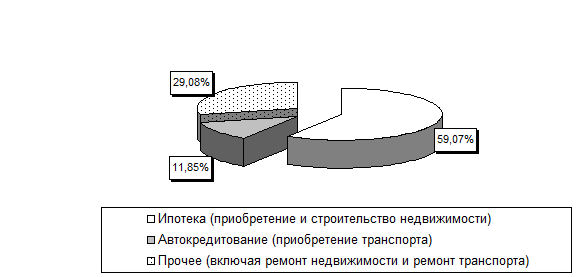

В настоящее время большой интерес у населения вызывает потребительское кредитование, а именно кредит на приобретение недвижимости. Рассмотрим структуру ссудного портфеля, по физическим лицам, в разрезе целей кредитования, по состоянию на 01.01.2004 и на 01.04.2004 годы (см. рис. 5,6).

Рисунок 5 - Структура ссудного портфеля по физическим лицам

в разрезе целей кредитования, по состоянию на 01.01.2004г.

Рисунок 6 - Структура ссудного портфеля по физическим лицам

в разрезе целей кредитования, по состоянию на 01.04.2018г.

По данным этой диаграммы, мы видим, что доля ипотеки за период с 01.01.2018 по 01.04.2018 годов выросла на 4 процента и основная доля потребительского ссудного портфеля ложится на ипотеку. Следовательно, развитие системы ипотечного кредитования, является одним из важнейших направлений кредитной системы банков и решения жилищных вопросов.

Кредит для приобретения недвижимости на первичном или вторичном рынке – кредит, предназначенный для приобретения недвижимости под залог приобретаемой или имеющейся недвижимости, а также под другие виды обеспечения, предусмотренные Руководством по потребительскому кредитованию.

Кредит предоставляется на приобретение в частную собственность следующих видов недвижимости:

- жилых домов;

- квартир;

- земельных участков под строительство жилого дома.

Проследим динамику ипотечного ссудного портфеля ПФ АО «Жилстройсбербанк» и объёмов выдач за 2017 год (см. рис. 7).

|

Рисунок 7 – Динамика ссудного портфеля

По данным диаграммы мы видим, что объём выдач ипотеки вырос за 12 месяцев 2017 года на 180 процентов.

Таким образом, одним из наиважнейших направлений развития розничного бизнеса ПФ АО «Жилстройсбербанк» является ипотечное кредитование.

В рамках данного продукта осуществляется финансирование приобретения:

- готового жилья на первичном рынке;

- готового жилья на вторичном рынке;

- земельных участков под строительство жилья.

Финансирование осуществляется по технологиям, описанным ниже.

По наличию информации о стабильности доходов и уровню предполагаемых рисков, клиенты разделены на следующие категории:

Категория №1 – физические лица, которые получают стабильную заработную плату, и могут ее подтвердить

Категория №2 – физические лица, занимающиеся индивидуальной трудовой деятельностью

Категория №3 - физические лица, имеющие постоянный источник дохода, но затрудняющиеся представить соответствующее подтверждение.

Оценка платежеспособности и кредитоспособности потенциального Заемщика осуществляется в зависимости от категории клиента по:

- методике оценки кредитоспособности и платежеспособности Заемщика;

- документу, регламентирующему процедуры кредитования в рамках программы малого бизнеса Казахстана по линии ЕБРР в АО «Жилстройсбербанк».

Характеристика продукта: продукт Финансирование приобретения недвижимости на первичном и вторичном рынках не предоставляется на предпринимательские цели.

Стандартным обеспечением по кредиту является приобретаемое и/или имеющееся жилье Заемщика или третьего лица, при этом передаваемое в ипотеку жилье должно быть свободно от каких-либо ограничений (обременения).

Кроме стандартного в обеспечение обязательств Заемщика принимаются денежные средства Заемщика или третьего лица на сберегательном счете и гарантия компании – работодателя.

Перечень компаний, гарантии которых могут быть приняты Банком, утверждается специальным решением уполномоченного органа Банка.

Размер кредита и необходимый размер первоначального взноса рассчитывается от рыночной (оценочной) стоимости приобретаемой недвижимости. Данная рыночная стоимость определяется Менеджером Банка/специалистом по залогам Банка или независимым специалистом, имеющим соответствующую лицензию, и отражается в Акте оценки.

По кредитам, предоставляемым под залог приобретаемой на первичном или вторичном рынке недвижимости, залоговая стоимость обеспечения может не покрывать в полном объеме сумму обязательств Заемщика перед Банком при условии, что размер кредита не превышает рыночную (оценочную) стоимость объекта кредитования.

С целью снижения риска мошенничества и сговора между Продавцом и Покупателем (увеличение продажной цены недвижимости) рекомендуется сумму первоначального взноса размещать в банке на условиях депозита – гарантии на срок действия Кредитного договора путем заключения Договора залога денег. На внесенную Заемщиком на депозит – гарантию сумму вознаграждение не начисляется. При этом сумма кредита предоставляется Заемщику в размере 100 процентов от конечной стоимости приобретаемой недвижимости.

Сумма вклада (первоначальный взнос), внесенная на депозит – гарантию, может быть использована в качестве последних взносов при погашении задолженности по кредиту. Данное условие отражается в Договоре залога денег.

За организацию кредита (ведение счета) Заемщик уплачивает комиссию, размер которой зависит от размера первоначального взноса. При предоставлении вместо первоначального взноса дополнительного обеспечения в соответствующем размере, комиссия за организацию кредита (ведение счета) соответствует размеру комиссии, уплачиваемой при внесении первоначального взноса в таком же размере. Размеры комиссии за организацию кредита (ведение счета) утверждаются Кредитным Комитетом Филиальной сети по представлению Департамента розничного бизнеса. Комиссия, уплачиваемая Заемщиком за организацию кредита (ведение счета), учитывается Банком на отдельном счете доходов.

Всем филиалам Банка предоставлено право предоставления кредитов на приобретение недвижимости в городах и населенных пунктах, для которых открыты лимиты на ипотечное кредитование, при обязательном соблюдении утвержденных сроков кредитования. То есть, если клиент обращается в филиал № 1 с заявкой на получение кредита для приобретения недвижимости по месту нахождения филиала № 2, то филиал № 1 оформляет кредит на срок и условиях, утвержденных для филиала № 2 по ипотечному кредитованию. Оценка приобретаемой недвижимости, оформление Договора купли – продажи и регистрация Договора залога осуществляется в ЦпН, по месту нахождения филиала № 2. Распределение доходов между филиалами в этом случае осуществляется в соответствии с решением Кредитного Комитета филиальной сети.

Ипотечный кредит может быть выдан для приобретения недвижимости, находящейся в населенном пункте, расположенном на расстоянии одного часа езды на общественном транспорте от здания филиала Банка или РКО, в котором предполагается выдача кредита. Мы предлагаем Вам образец Ипотечного договора, разработанного Юридическим департаментом Головного банка АО «Жилстройсбербанк».

Кредит на приобретение недвижимости под залог приобретаемой недвижимости может быть предоставлен на основании нотариально удостоверенного Договора купли – продажи недвижимости, т.е. до регистрации в ЦпН права собственности и Договора залога приобретаемой недвижимости, при этом:

- регистрация права собственности и Ипотечного договора должна осуществляться ответственным специалистом банка/корпоративным нотариусом/специалистом риэлторской компании без предоставления правоустанавливающих документов покупателю недвижимости (Заемщику);

- регистрация Договора залога недвижимости должна быть произведена в срок не более 30 дней со дня выдачи кредита (при залоге квартиры в многоквартирном доме) и 45 дней (при залоге жилого дома);

- ответственность за своевременную регистрацию Договора залога несет специалист филиала/корпоративный нотариус/специалист риэлторской компании, на которого возлагаются обязанности по регистрации Договоров залога;

- заемщик оплачивает дополнительную комиссию за ускоренную процедуру финансирования, которая включает в себя плату за риски, возникающие в результате предоставления кредита до переоформления прав собственности, размер которой утверждается Тарифным Комитетом банка.

В рамках настоящего продукта Заемщику может быть предоставлен кредит для выполнения расчетов за жилье, приобретенное Заемщиком не ранее 2-х месяцев со дня принятия решения о его финансировании. Выдача кредита осуществляется на условиях, изложенных в данном описании после предоставления Заемщиком соответствующего обеспечения.

Решения о выдаче кредита на условиях, утвержденных данным документом, (далее - стандартные условия) принимаются Менеджером филиала по согласованию с риск – менеджером в рамках предоставленных полномочий. Решения о выдаче кредитов на условиях, не соответствующих стандартным, либо превышающих полномочия Менеджера, либо при отсутствии у менеджера соответствующих полномочий принимаются Кредитным Комитетом филиала или Кредитным Комитетом Филиальной сети.

Вынесение на Кредитный Комитет филиала вопроса финансирования потенциального Заемщика на не стандартных условиях (недостаточный рейтинг кредитоспособности потенциального Заемщика, сумма заявки потенциального Заемщика превышает лимит Менеджера и др.) осуществляется Менеджером филиала. Если полномочия Кредитного Комитета филиала не позволяют принять решение по данному Заемщику, Менеджер филиала инициирует рассмотрение заявки потенциального Заемщика Кредитным Комитетом Филиальной сети или Кредитным Комитетом Коммерческой Дирекции.

С учетом индивидуальных финансовых возможностей Заемщика решением Кредитного Комитета Филиала Заемщику может быть установлен индивидуальный график погашения кредита с наличием льготного периода (до 3-х месяцев) для погашения основного долга.

Если в качестве залога выступает вклад Заемщика или третьего лица, погашение основного долга по кредиту может быть произведено Заемщиком за счет суммы вклада в конце срока кредита, при условии ежемесячного погашения начисленного за кредит вознаграждения - при этом составляется соответствующий График погашения задолженности по кредиту. Если вклад предоставлен в виде дополнительного обеспечения вместо первоначального взноса, то в соответствии с Залоговой политикой Банка его сумма в последующем может быть полностью освобождена от обременения при условии, что остаток задолженности по кредиту с учетом вознаграждения, начисленного за следующие 12 месяцев, полностью покрывается залоговой стоимостью недвижимости, остающейся в обременении.

Сумма кредита согласно кредитному договору, заключенному между Банком и Заемщиком зачисляется на банковский счет Заемщика.

Ипотечные кредиты погашаются в соответствии с выбранным вариантом из стандартного набора.

Недвижимость, являющаяся предметом залога, подлежит страхованию на условиях, определяемых Кредитным Комитетом филиальной сети. Если вместо первоначального взноса в качестве дополнительного обеспечения, предоставляется недвижимость, имеющаяся в собственности Заемщика (третьего лица) то период, на который она должна быть застрахована в обязательном порядке, может не превышать периода, достаточного для освобождения ее от обременения.

При возникновении у Заемщика временных финансовых затруднений из-за непредвиденных обстоятельств, которые не предполагают его дальнейшее ухудшение платежеспособности, работа с Заемщиком осуществляется в соответствии с Руководством по потребительск

|

из

5.00

|

Обсуждение в статье: Зарубежный опыт ипотечного кредитования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы