|

Главная |

Анализ объемов выпуска и реализации продукции

|

из

5.00

|

РЕФЕРАТ

На тему:

«Анализ технико-экономических и финансовых показателей деятельности предприятия ООО «ИЦ «АМТинжиниринг»»

МИНСК, 2009

Динамика технико-экономических показателей производственно-хозяйственной деятельности за 2006-2008 периоды представлена в табл. 1.

Основанием для признания структуры бухгалтерского баланса неудовлетворительной, а организации - неплатежеспособной является наличие одновременно следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода;

- коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода;

1. Коэффициент текущей ликвидности (К1) представляет собой отношение итога раздела II актива баланса предприятия к итогу раздела V пассива баланса за вычетом строки 720 «Долгосрочные кредиты и займы»:

, (1)

, (1)

где II А - итог раздела II актива бухгалтерского баланса (строка 290);

V П - итог раздела V пассива бухгалтерского баланса (строка 790).

2. Коэффициент обеспеченности собственными оборотными средствами (К2) на конец отчетного периода рассчитывается по формуле (2) как отношение суммы итогов разделов III и IV пассива баланса за вычетом итога раздела I актива баланса к итогу раздела II актива баланса:

, (2)

, (2)

где III П - итог раздела III пассива бухгалтерского баланса (строка 590);

IV П - итог раздела IV пассива бухгалтерского баланса (строка 690);

I А - итог раздела I актива бухгалтерского баланса (строка 190);

II А - итог раздела II актива бухгалтерского баланса (строка 290).

Основанием для отнесения неплатежеспособности организации к неплатежеспособности, приобретающей устойчивый характер, служит неплатежеспособность организации в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса.

Организация считается устойчиво неплатежеспособной в том случае, когда имеется неудовлетворительная структура бухгалтерского баланса в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса, а также наличие на дату составления последнего бухгалтерского баланса значения коэффициента обеспеченности финансовых обязательств активами (К3), превышающего 0,85.

Коэффициент обеспеченности финансовых обязательств активами характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов.

Коэффициент обеспеченности финансовых обязательств активами определяется отношением всех (долгосрочных и краткосрочных) обязательств организации к общей стоимости имущества (активов).

Коэффициент обеспеченности финансовых обязательств активами (К3) на конец отчетного периода рассчитывается по формуле (3) как отношение суммы итога раздела V пассива бухгалтерского баланса к сумме валюте бухгалтерского баланса:

, (3)

, (3)

где V П - итог раздела V пассива бухгалтерского баланса (строка 790);

ВБ - валюта бухгалтерского баланса (строка 390 или 890).

Таблица 1

Технико-экономические показатели

| Показатель | Ед. изм. | 2006 г. | 2007 г. | 2008 г. |

| 1 | 2 | 3 | 4 | 5 |

| Объем производства | млн. р. | 949 | 6257 | 8519 |

| Объем реализации | млн. р. | 949 | 6257 | 8519 |

| Выручка от реализации продукции, товаров, работ, услуг | млн. р. | 912 | 5129 | 6933 |

| Себестоимость реализованной продукции, товаров, работ, услуг | млн. р. | 796 | 4113 | 5633 |

| Прибыль от реализации продукции, товаров, работ, услуг | млн. р. | 116 | 1016 | 1098 |

| Рентабельность продукции | % | 14,57 | 24,70 | 19,49 |

| Налоги и сборы из прибыли | млн. р. | 11 | 21 | 22 |

| Чистая прибыль | млн. р. | 105 | 995 | 1076 |

| Дебиторская задолженность | млн. р. | 331 | 566 | 542 |

| Кредиторская задолженность | млн. р. | 2747 | 2202 | 3054 |

| Внеоборотные активы | млн. р. | 1333 | 2096 | 2051 |

| Оборотные активы | млн. р. | 2764 | 3104 | 3722 |

| Нераспределенная прибыль | млн. р. | 175 | 450 | 598 |

| Уставный фонд | млн. р. | 28 | 60 | 60 |

| Резервный фонд | млн. р. | 5 | 20 | 35 |

| Добавочный фонд | млн. р. | 636 | 985 | 985 |

| Операционные доходы | млн. р. | - | 7637 | 7639 |

| Операционные расходы | млн. р. | - | 7637 | 7637 |

| Внереализационные доходы | млн. р. | 38 | 40 | 18 |

| Внереализационные расходы | млн. р. | 77 | 447 | 725 |

| Основные средства | млн. р. | 1139 | 2091 | 2047 |

| Нематериальные активы | млн. р. | 294 | 5 | 4 |

| Денежные средства | млн. р. | 222 | 856 | 896 |

| Среднесписочная численность работников | чел. | 176 | 174 | 170 |

| Средняя заработная плата | тыс. р. | 435 | 450 | 480 |

| Коэффициент текущей ликвидности (1,30) | % | 1,28 | 1,0 | 1,22 |

| Коэффициент обеспеченности собственными оборотными средствами (0,20) | % | 0,006 | -0,18 | -0,1 |

| Коэффициент обеспеченности финансовых обязательств активами (0,85) | % | 0,67 | 0,72 | 0,71 |

Данные табл. 1 свидетельствуют о росте объема производства в связи с увеличением спроса на выпускаемую продукцию данным предприятием.

Как видно из табл. 1 объем реализации соответствует объему производства. Это объясняется тем, что готовая продукция на складе не задерживается, а сразу отгружается заказчику.

Выручка от реализации продукции, товаров, работ, услуг возросла по сравнению с 2006 годом на 89%, а по сравнению 2007 годом – на 36%.

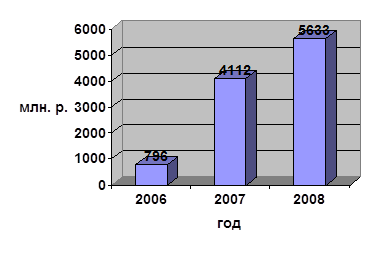

Анализ динамики себестоимости за исследуемый период показывает ее значительный рост. Себестоимость реализованной продукции, товаров, работ, услуг возросла от 796 млн. р. до 5 633 млн. р. белорусских рублей. Одной из причин высокой себестоимости является рост заработной платы. Рост себестоимости можно рассмотреть на рис. 1.

Рис. 1. Себестоимость реализованной продукции

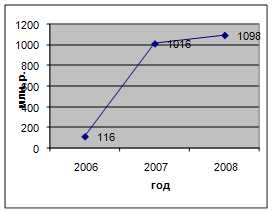

Увеличение объемов производства продукции приводит к увеличению прибыли от реализации продукции, товаров, работ, услуг за 2006-2008 года до 1 098 млн. р. Рост прибыли можно рассмотреть на рис. 2.

Рис. 2. Прибыль от реализации продукции, товаров, работ, услуг

Уровень рентабельности продукции в 2006 г. составил 14,57%, в 2007 – 24,70%, 2008 – 19,49%. Исходя из этих данных, можно сделать вывод, что производство является достаточно эффективным.

В 2008 г. уровень дебиторской задолженности стал снижаться за счет уменьшения количества должников. Основными должниками являются: РУПП «БЗАЛ», Центр-5, ТЕХНИКОН, БЕЛРОБОТ.

Кредиторская задолженность предприятия обусловлена нехваткой собственных денежных средств и в 2008 г. составила 3 054 млн. р. В связи с этим предприятие берет кредиты, чтобы рассчитаться за потребляемое сырье и электроэнергию. Основными кредиторами являются: ERS Engineering Corp. (США), ОАО ГАЗ, ООО Комплекспоставка (Россия), Danaher (США), ОАО Агропромснаб (Россия).

Рост уставного фонда с 2007 г. произошло за счет увеличения участников.

Резервный (страховой) фонд предприятия увеличился с 5 до 35 млн. р. за счет повышения прибыли.

Денежные средства, находящиеся на расчетных счетах в банках увеличились за счет кредитов и займов.

Уменьшение среднесписочной численности работающих с 176 до 170 человек связано с сокращением штата сотрудников, вследствие неполной загруженности производственных мощностей.

Рост среднемесячной заработной платы на одного работающего с 435 000 р. до 480 000 р. связано с увеличением объемов выпускаемой продукции.

Коэффициент текущей ликвидности за последние три года был ниже установленной формы. Это говорит о том, что предприятие не обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств. По этой причине предприятие вынуждено брать кредиты.

Коэффициент обеспеченности собственными оборотными средствами на протяжении анализируемого периода имел отрицательное значение, тогда как по нормативу значение коэффициента должно быть не менее 0,2. Это еще раз говорит о необеспеченности организации оборотными средствами и отрицательно характеризует финансовое состояние предприятия.

Коэффициент обеспеченности финансовых обязательств активами на протяжении 2006-2008 гг. колеблется от 0,67 до 0,72, при установленной норме не более 0,85. Можно сделать вывод, что предприятие не может рассчитаться по всем своим финансовым обязательствам после реализации всех активов.

Исходя из анализа ТЭП, можно отметить, что предприятие не обладает достаточным количеством собственных оборотных средств, необходимых для осуществления производственно-хозяйственной деятельности.

Анализ объемов выпуска и реализации продукции

Для проведения анализа производства и реализации продукции необходима производственная программа предприятия. Это задание по выпуску продукции определенной номенклатуры и ассортимента, высокого качества и в оптимальных количествах с тем, чтобы эту продукцию можно было реализовать и получить прибыль.

Устойчивое функционирование предприятия в условиях рыночной экономики зависит от того, насколько оно имеет гибкую производственную программу. От выполнения плана производства и реализации продукции зависят такие показатели работы предприятия, как себестоимость, прибыль, рентабельность.

Проанализируем динамику объема производства и реализации продукции. Динамику объема производства рассмотрим в табл. 2.

Таблица 2

Динамика объема производства

| Год | Объем производства млн. р. | Абсолютный прирост |

| 2006 | 949 | 0 |

| 2007 | 6257 | +5308 |

| 2008 | 8519 | +2262 |

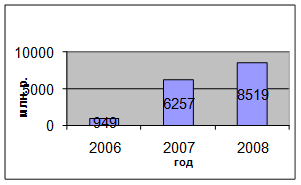

На основании таблицы построим гистограмму, чтобы увидеть, как изменялся годовой рост объема производства.

Рис. 3. Динамика объема производства

Как видно из рис. 3 динамика объема производства в течении 3 лет возрастала. В 2006 г. объем производства составил 949 млн. р., а в 2007 г. произошло значительное повышение объема производства за счет увеличения количества заказчиков на 5308 млн.р., что составило 6257 млн. р. В 2008 г. объем возрос еще на 2262 млн. р., что составило 8519 млн. р.

Далее рассмотрим динамику объема реализации в табл. 3.

Таблица 3

Динамика объема реализации

| Год | Объем реализации млн.р. | Абсолютный прирост |

| 2006 | 949 | 0 |

| 2007 | 6257 | +5308 |

| 2008 | 8519 | +2262 |

Как видно объем производства и реализации совпадает, потому, как продукция не задерживается на складах, а сразу отгружается заказчику. Предприятие находится на стадии стабильности, происходит насыщение рынка.

Анализа показал тенденцию роста объема производства. Так если в 2006 г. объем производства и реализации равен 949 млн. р., то на 2008 г. эта цифра возросла в 9 раз (8519 млн. р.). Это свидетельствует о том, что в течение исследуемого периода прибыль предприятия значительно возросла, что и позволило закупить больше сырья и материалов для увеличения объема производства продукции.

|

из

5.00

|

Обсуждение в статье: Анализ объемов выпуска и реализации продукции |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы