|

Главная |

Структура и тенденции изменения источников финансирования капитальных вложений в основных областях народного хозяйства

|

из

5.00

|

Одна из существенных проблем развития экономики Беларуси — старение основного капитала. Достаточно сказать, что на 1.01.2008 г. удельный вес накопленной амортизации в первоначальной стоимости активной части основных средств (машины, оборудование и транспортные средства) составил 65,2%.

Как показывают данные Минстата, главным источником воспроизводства и обновления основных средств являются собственные средства организаций, в первую очередь — амортизация. При этом суммы амортизационных отчислений, включаемые в себестоимость, напрямую зависят от результатов переоценки основных средств, которая, в свою очередь, призвана определять реальную стоимость этих активов.

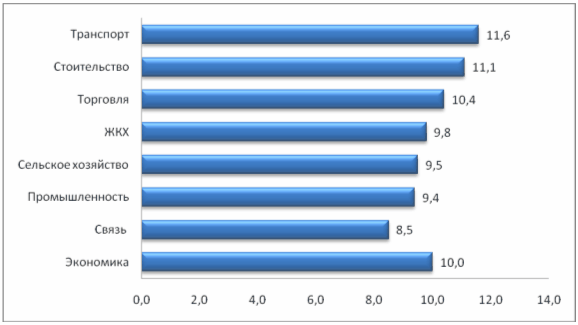

Рисунок 2 – Прирост остаточной стоимости основных средств по основным областям промышленности

Так, в результате переоценки, проведенной в соответствии с Указом Президента от 20.10.2006 № 622 «О вопросах переоценки основных средств, не завершенных строительством объектов и неустановленного оборудования» (далее — Указ № 622) по состоянию на 1.01.2008 г. (Рисунок 2), остаточная стоимость ОС организаций республики увеличилась на 10%, в т.ч. в связи на 8,5%, промышленности — на 9,4%, в сельском хозяйстве — на 9,5, жилищно-коммунальном хозяйстве — на 9,8%, торговле и общественном питании — на 10,4, строительстве — на 11,1, транспорте — на 11,6%.

Следует отметить, что в случае применения только индексного метода переоценки стоимость основных средств возросла бы на 18,9%. Например, рост остаточной стоимости основных средств в организациях связи и ЖКХ заметно ниже, чем в среднем по республике. Это связано с тем, что у первых на балансе много импортного оборудования, переоценка которого производилась методами прямой оценки и пересчета валютной стоимости. А здания жилищного фонда, преобладающие в структуре основных средств ЖКХ, вообще не переоцениваются.

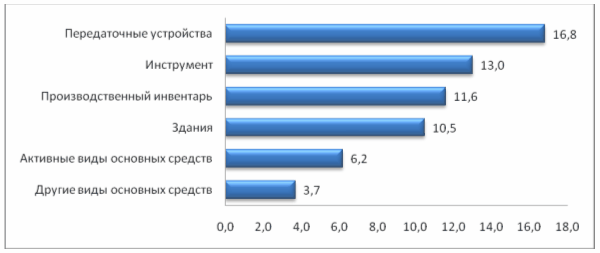

Рисунок 3 – Прирост остаточной стоимости основных средств по видам основных средств

В разрезе видов основных средств (Рисунок 3) больше всего в результате переоценки изменилась стоимость передаточных устройств (на 16,8%). За ними следуют сооружения (13%), инструмент, производственный и хозяйственный инвентарь (11,6), здания (10,5%). Стоимость активных видов ОС (машин, оборудования и транспортных средств) изменилась на 6,2%, других видов — на 3,7%.

В составе ОС основного вида деятельности организаций наименьший рост остаточной стоимости в результате переоценки на 1.01.2008 г. отмечается по той их активной части, по которой в соответствии с Указом № 622 применялись преимущественно методы прямой оценки и пересчета валютной стоимости. При этом остаточная стоимость транспортных средств возросла лишь на 5,9%, машин и оборудования — на 6,2%.

Незначительный рост остаточной стоимости других видов обусловлен применением индексного метода переоценки на основе документов и материалов, подготовленных в период с даты предыдущей переоценки. В частности, по рабочему скоту и животным основного стада индексный метод применялся исходя из цены 1 кг живого веса, установленной правительством, и соответствующего коэффициента ноября 2008 г.

Меньше, чем коэффициенты по соответствующим видам ОС, был и рост остаточной стоимости по зданиям, сооружениям, передаточным устройствам, инструменту, производственному и хозяйственному инвентарю. Согласно Указу № 622 по ним должен применяться только индексный метод переоценки. Однако при этом организации в основном использовали не прямую годовую индексацию, а переоценку путем досчета первоначальной (восстановительной) и остаточной стоимости, указанной в заключениях оценщиков, документах и материалах, подготовленных организациями за период с даты предыдущей переоценки, на соответствующий коэффициент.

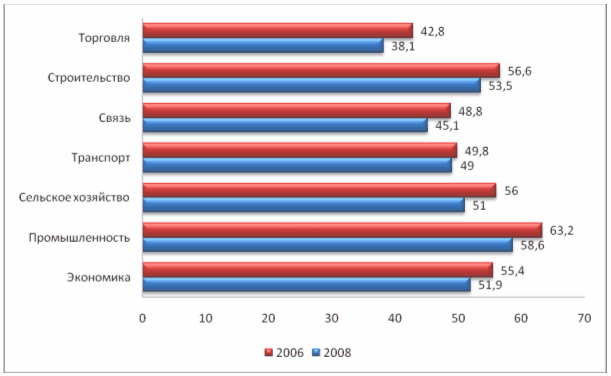

Рисунок 4 – Удельный вес начисленной амортизации по основным отраслям экономики

Следует отметить, что новые подходы организаций к переоценке и амортизационной политике позволяют в целом снижать удельный вес накопленной амортизации в первоначальной стоимости основных средств основного вида деятельности. Так в целом по экономике удельный накопленной амортизации снизился с 55,4% на начало 2006 г. до 51,9% — 2008 г., в т.ч. в промышленности — с 63,2 до 58,6, сельском хозяйстве — с 56 до 51%, на транспорте — с 49,8 до 49%, в связи — с 48,8 до 45,1%, строительстве — с 56,6 до 53,5%, торговле и общественном питании — с 42,8 до 38,1%.

Переоценка основных средств оказывает влияние и на структуру себестоимости продукции, работ, услуг, одним из элементов которой является амортизация. Ее доля в затратах в целом по республике снизилась с 5,8% в I кв. 2008 г. до 5,3% в январе-марте 2009 г. При этом в промышленности эти цифры составляют соответственно 4,3 и 3,9%, связи — 22,2 и 21,2%, на транспорте — 14,7 и 13,8%. Не изменилась доля амортизации в затратах в строительстве — 2,8%. Это свидетельствует не только о более грамотном подходе организаций к проведению переоценки, но и об опережающем росте материальных затрат в составе себестоимости по сравнению с амортизацией.

В заключение отметим, что вопросы достоверной оценки имущества становятся особенно важными в связи с обострением инфляционных процессов. Поэтому необходимо вновь вернуться к проблеме ограничений на применение методов прямой оценки и пересчета валютной стоимости по отдельным объектам основных средств (в основном по объектам недвижимости), установленных Указом № 622. Ведь применение индексного метода по таким объектам в большинстве случаев приводит к необоснованному увеличению их стоимости и, как следствие, росту издержек.

|

из

5.00

|

Обсуждение в статье: Структура и тенденции изменения источников финансирования капитальных вложений в основных областях народного хозяйства |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы