|

Главная |

Методика оценки эффективности реальных инвестиций

|

из

5.00

|

Оценка эффективности реальных инвестиций должна осуществляться на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм и сроков возврата инвестированного капитала, с другой. Это общий принцип формирования системы оценочных показателей эффективности, в соответствии с которым результаты любой деятельности должны быть сопоставлены с затратами (примененными ресурсами) на ее осуществление.

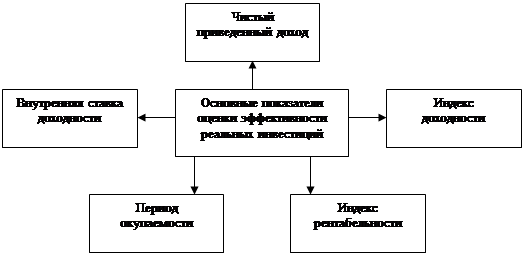

Рассмотрим методы оценки эффективности реальных инвестиций на основе различных показателей [22]. Система этих показателей приведена на рис. 3.

|

Рис. 3. Система основных показателей, используемых в процессе оценки эффективности реальных инвестиций

Выше изложена система всех основных показателей, используемых в практике инвестиционного менеджмента для оценки эффективности реальных инвестиций. Вместе с тем, в зависимости от метода учета фактора времени в осуществлении инвестиционных затрат и получении возвратного инвестиционного потока все рассмотренные показатели подразделяются на две основные группы – дисконтные и статические (бухгалтерские).

Показатели оценки эффективности реальных инвестиций, основанные на дисконтных методах расчета предусматривают обязательное дисконтирование инвестиционных затрат и доходов по отдельным интервалам рассматриваемого периода. К ним относятся показатели чистого приведенного дохода, индекс (коэффициент) доходности, период окупаемости дисконтированный, внутренняя ставка доходности. В то же время показатели оценки, основанные на статических (бухгалтерских) методах расчета, предусматривают использование в расчетах бухгалтерских данных об инвестиционных затратах и доходах без их дисконтирования во времени. К ним относятся индекс (коэффициент) рентабельности, период окупаемости недисконтированный. Рассмотрим более подробно методику расчета и условия использования основных показателей оценки эффективности реальных инвестиций.

Основным показателем эффективности реальных инвестиций является чистый приведенный доход, под доход, под которым понимается разница между приведенными к настоящей стоимости суммой чистого денежного потока за период эксплуатации инвестиционного проекта и суммой инвестиционных затрат на его реализацию. Он позволяет получить наиболее обобщенную характеристику результата инвестирования, т.е. его конечный эффект в абсолютной сумме. Расчет этого показателя при осуществлении единовременных затрат осуществляется по формуле:

n

ЧПДе = S [ЧДПt : (1+i)] – ИЗе,

t=1

где ЧПДе – сумма чистого приведенного дохода по инвестиционному проекту при единовременном осуществлении инвестиционных затрат;

ЧДПt – сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта (если полный период эксплуатации инвестиционного проекта определить сложно, его принимают в расчетах в размере 5 лет);

ИЗе – сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта;

i – используемая дисконтная ставка, выраженная десятичной дробью;

n – число интервалов в общем расчетном периоде t.

Если инвестиционные затраты, связанные с предстоящей реализацией инвестиционного проекта, осуществляются в несколько этапов, расчет чистого приведенного дохода производится по следующей формуле:

n n

ЧПДм = S [ЧДПt : (1+ i)] – S [ИЗt : (1+ i),

t=1 t=1

где ЧПДм – сумма чистого приведенного дохода по инвестиционному проекту при многократном осуществленнии инвестиционных затрат;

ЧДПt – сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

ИЗt – сумма инвестиционных затрат по отдельным интервалам общего эксплуатационного периода;

i – используемая дисконтная ставка, выраженная десятичной дробью;

n – число интервалов в общем расчетном периоде t.

Второй показатель оценки эффективности реальных инвестиций – индекс (коэффициент) доходности, который также позволяет соотнести объем инвестиционных затрат с предстоящим чистым денежным потоком по проекту. Расчет такого показателя при единовременных инвестиционных затратах по реальному проекту осуществляется по следующей формуле:

ИД = S [ЧДПt : (1+ i)] : ИЗ,

где ИД – индекс (коэффициент) доходности по инвестиционному проекту;

ЧДПt – сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

ИЗ – сумма инвестиционных затрат на реализацию инвестиционного проекта;

i – используемая дисконтная ставка, выраженная десятичной дробью;

Этот показатель базируется на тех же исходных данных, что и показатель «чистый приведенный доход, следовательно, на его формирование влияют распределение во времени объема инвестиционных затрат и суммы чистого денежного потока, а также принимаемый уровень ставки дисконтирования. Однако, в отличии от чистого приведенного дохода, он свободен от влияния на оцениваемую эффективность размера инвестиционного проекта, так как индекс доходности является относительным показателем, характеризующим не абсолютный размер чистого денежного потока, а его уровень по отношению к инвестиционным затратам.

Кроме того, индекс доходности может быть использован при выявлении неэффективных инвестиционных проектов на стадии их рассмотрения. Если значение индекса доходности меньше единицы или равно ей, независимый инвестиционный проект должен быть отвергнут, так как он не принесет дополнительный доход на инвестируемый капитал, т.е. для реализации должны быть приняты инвестиционные проекты со значением показателя индекса доходности выше единицы.

Третий показатель оценки эффективности реальных инвестиций – индекс (коэффициент) рентабельности, который в процессе оценки эффективности реальных инвестиций может играть лишь вспомогательную роль, так как не позволяет в полной мере оценить весь возвратный денежный поток по проекту (значительную часть этого потока составляют амортизационные отчисления). Расчет этого показателя осуществляется по следующей формуле:

ИРи = ЧПи: ИЗ,

где ИРи – индекс рентабельности по инвестиционному проекту;

ЧПи – среднегодовая сумма чистой инвестиционной прибыли за период эксплуатации проекта;

ИЗ – сумма инвестиционных затрат на реализацию инвестиционного проекта.

Показатель «индекс рентабельности» позволяет осуществить сравнительную оценку уровня рентабельности инвестиционной и операционной деятельности. Результаты сравнения позволяют определить: дает ли возможность реализация инвестиционного проекта повысить общий уровень эффективности операционной деятельности предприятия в предстоящем периоде или снизить его, что также является одним из критериев принятия инвестиционного решения.

Четвертый показатель оценки реальных инвестиций – период окупаемости, который является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта.

Расчет этого показателя может осуществляться двумя методами – статическими (бухгалтерскими) и дисконтными. Недисконтированный показатель периода окупаемости, определяемый статическим методом, рассчитывается по формуле:

ПОн = ИЗ: ЧДПг,

где ПОн – недисконтированный период окупаемости инвестиционных затрат по проекту;

ИЗ – сумма инвестиционных затрат на реализацию проекта;

ЧДПг – среднегодовая сумма чистого денежного потока за период эксплуатации проекта (при краткосрочных реальных вложениях этот показатель рассчитывается как среднемесячный).

Соответственно дисконтированный показатель периода окупаемости определяется по следующей формуле:

n

ПОд = ИЗе: S [ЧДПt: (1+ i) × t],

t=1

где ПОд – дисконтированный период окупаемости единовременных инвестиционных затрат по проекту;

ИЗе – сумма единовременных инвестиционных затрат на реализацию проекта;

ЧДПг – средняя сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

i – используемая дисконтная ставка, выраженная десятичной дробью;

t – число интервалов (лет, месяцев) в общем расчетном периоде t;

n – общий расчетный период эксплуатации проекта (лет, месяцев).

Показатель «период окупаемости» используется обычно для сравнительной оценки эффективности проектов, но может быть принят и как критериальный (в этом случае инвестиционные проекты с более высоким периодом окупаемости будут предприятием отвергаться). Основным недостатком этого показателя является то, что он не учитывает те объемы чистого денежного потока, которые формируются после периода окупаемости инвестиционных затрат.

Еще одним недостатком этого показателя является то, что на его формирование большое влияние оказывает период времени между началом проектного цикла и началом эксплуатационной фазы проекта. Чем больше этот период, тем выше размер периода окупаемости.

Недостатки показателя «периода окупаемости» показывают, что он может быть использован лишь в системе вспомогательных показателей оценки эффективности инвестиционных проектов.

Пятый показатель эффективности реальных инвестиций – внутренняя ставка доходности, которая является наиболее сложным показателем оценки эффективности инвестиционного проекта. Она характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость чистого денежного потока приводится к настоящей стоимости инвестиционных затрат. Внутреннюю ставку доходности можно охарактеризовать и как дисконтную ставку, по которой чистый приведенный доход в процессе дисконтирования будет приведен к нулю.

В общем виде внутренняя ставка доходности определяется как решение одного из следующих уравнений:

S [ЧДП: (1 + ВСД)] = ИЗ

n

или S [ЧДПt: (1+ ВСД)] – ИЗн = 0,

t=1

где ВСД – внутренняя ставка доходности по инвестиционному проекту;

ЧДПt – сумма чистого денежного потока по отдельным интервалам t эксплуатационной фазы проектного цикла;

ИЗн – сумма инвестиционных затрат по проекту, приведенных к к настоящей стоимости;

n – число интервалов (лет, месяцев) в общем расчетном периоде t.

Решение данного уравнения осуществляется методом последовательных итераций (расчетных действий).

Первая итерация предполагает установление любой примерной внутренней ставки доходности, которая, по мнению расчетчика, может привести к решению вышеприведенного уравнения.

Если по результатам первой итерации окажется, что принятое значение внутренней ставки доходности превышено (т.е. сумма ЧДП > 0), то последующие итерации предполагают использование более высоких значений внутренней ставки доходности, пока не будет достигнуто предусмотренное уравнением равенство, и наоборот.

Если же по результатам первой итерации окажется, что значение внутренней ставки доходности недостаточно, то последующие итерации предполагают использование более низких значений внутренней ставки доходности, пока не будет обеспечено предусматриваемое равенство.

Конечным результатом всех итераций является установление такого уровня внутренней ставки доходности, который обеспечит решение любого из приведенных выше уравнений.

Все рассмотренные показатели оценки эффективности реальных инвестиций находятся между собой в тесной взаимосвязи и позволяют оценить эту эффективность с различных сторон. Поэтому при оценке эффективности реальных инвестиций предприятия их следует рассматривать в комплексе.

|

из

5.00

|

Обсуждение в статье: Методика оценки эффективности реальных инвестиций |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы