|

Главная |

Финансовые показатели деятельности компании

|

из

5.00

|

Финансовая информация, изложенная в данном параграфе, взята с официального веб-сайта ОСАО «РЕСО-Гарантия» - www.reso.ru и отражает реальные финансовые показатели компании.

За 2004 год РЕСО-Гарантия собрала 16 млрд. 278 млн. руб. по всем видам страхования, превысив сборы 2003 года - 14 млрд. 573 млн. руб. Общая сумма страховых выплат составила 7 млрд. 198 млн. руб., что значительно выше аналогичного показателя 2003 года - 4 млрд. руб.

Самый значительный рост страховых премий в 2004 году был отмечен в таких популярных направлениях работы компании, как страхование ответственности и страхование автомобилей.

На рынке автострахования РЕСО-Гарантия занимает второе место по данным независимого рейтинга портала «РосБизнесКонсалтинг». По ОСАГО РЕСО-Гарантия занимает 2 место среди всех российских страховщиков, причем в Москве и Подмосковье компания заняла более 20% рынка ОСАГО, и в Санкт-Петербурге – свыше 10%.

По добровольному и обязательному страхованию ответственности в прошедшем году сборы компании превысили 5 млрд. 894 млн. руб. В том числе на обязательное страхование автогражданской ответственности пришлось 5 млрд. 651 млн. руб. В 2003 году по страхованию ответственности РЕСО-Гарантия собрала 2 млрд. 911 млн. руб., из них 2 млрд. 196 млн. по ОСАГО.

По обязательному и добровольному страхованию ответственности выплаты РЕСО-Гарантия за 2004 год составили 2 млрд. 52 млн. руб., из них на выплаты по договорам ОСАГО пришлось 1 млрд. 926 млн. руб. Сумма страховых выплат за 2003 год составила 391 млн. 635 тыс. руб., в том числе по ОСАГО – 229 млн. руб.

В 2004 году в РЕСО-Гарантия очень динамично развивалось автострахование. По страхованию автомобилей от угона и ущерба (КАСКО) в 2004 году, как и в 2003, наблюдался стабильный рост портфеля и сборов. По страхованию КАСКО было заключено свыше 139 тыс. договоров страхования (в 2003 – 95 тыс. договоров). Сборы по ним составили 4 млрд. 923 млн. руб. (2003 год – 2 млрд. 982 млн.). Сумма страховых выплат составила 2 млрд. 815 млн.

Одним из ведущих направлений работы компании является страхование имущества физических и юридических лиц. По данным «РосБизнесКонсалтинг» РЕСО-Гарантия занимает третье место по страхованию имущества среди всей страховых компаний России.

В 2004 году по этому виду страхования РЕСО-Гарантия собрала 7 млрд. 448 млн. руб. (включая имущественное страхование транспорта). Сумма страховых выплат по страхованию имущества в 2004 году составила 3 млрд. 128 млн. руб., превысив выплаты 2003 года более чем в два раза - 1 млрд. 927 млн. руб.

В прошедшем году 340 тысяч человек доверили РЕСО-Гарантия страхование своего имущества, с юридическими лицами было заключено более 57 тысяч договоров страхования. Всего же по страхованию имущества было заключено 398 тыс. 395 договоров страхования, что в два раза больше аналогичного показателя 2003 года – 190 тыс. 222 договора.

По личному страхованию (в том числе страхованию жизни) было собрано 2 млрд. 935 млн. руб., в 2003 году - 2 млрд. 872 млн. руб. За прошедший год по личному страхованию (в том числе по страхованию жизни) было выплачено 2 млрд. 17 млн. руб., а за 2003 год - 1 млрд. 585 млн. руб.

В 2004 году РЕСО-Гарантия застраховала свыше 250 тысяч человек по добровольному медицинскому страхованию, по программе страхования от несчастных случаев страховая защита распространяется на 320 тысяч человек, 605 тысяч туристов отправились в путешествие с полисом РЕСО-Гарантия.

3.3 Анализ основных факторов повышения конкурентоспособности ОСАО "РЕСО-Гарантия"

Принципиально важным для конкурентоспособности компании на рынке является соотношение цены и качества страхового продукта. Качество — это комплексное свойство, включающее в себя востребованность риска, технические составляющие — широту и полноту страхового покрытия, его соответствие тем опасностям, от которых хочет защититься клиент, а также качество сервиса. Данное соотношение можно изучать с нескольких сторон:

· на основании изменения цен при постоянном качестве страхового продукта,

· варьируя качество услуги при постоянной цене;

· совместно изменяя и качество, и цену продукта.

Показателем потребительской удовлетворенности соотношением «цена-качество» страхового продукта является согласие клиента приобрести полис. Если страхователь считает, что предлагаемое ему качество услуги стоит запрашиваемых денег, то соотношение «цена-качество» рассматривается как благоприятное и он, скорее всего, купит полис. Поэтому задачей ОСАО «РЕСО – Гарантия» является достижение наивысшей оценки этого соотношения. Конкуренция на современном страховом рынке приводит к тому, что компании-лидеры предлагают продукты, все более сходные по качеству и номенклатуре предоставляемых услуг, так что разница между ними постепенно стирается. Важнейшим фактором оценки качества продукта является надежность страховщика. Однако, потребительская оценка надежности группы лидеров рынка находится примерно на одном уровне, поэтому при сходных свойствах услуги сбыт страховых полисов определяется, прежде всего, их стоимостью, или точнее, потребительской оценкой стоимости. Это еще раз свидетельствует о необходимости внимательно анализировать влияние цены страховых услуг на объем продаж в условиях их неизменного качества.

Цена страхового продукта является в достаточной степени объективным показателем: она опирается на реальную вероятность наступления страхового события и прогноз потерь, а также на фактические расходы страховщика на ведение дела. Ее снижение может быть достигнуто за счет:

· сужения страхового покрытия (сужения перечня покрываемых рисков и соответствующих страховых сумм);

· ликвидации дополнительных услуг, входящих в страховой продукт и снижения качества обслуживания;

· агрессивной инвестиционной политики, нацеленной на покрытие разницы межу полученной премией и фактическими расходами за счет доходов от инвестиции резервов.

За счет строительства «пирамиды» — покрытия потерь по убыточным договорам за счет новых продаж.

Первые два способа сжатия цены не приводят к снижению надежности компании. Рискованные инвестиции — это уже потенциальная угроза устойчивости страховщика, а пирамидальные схемы представляют собой практически полную гарантию его банкротства в обозримом будущем. Поэтому при анализе соотношения цены и качества услуг страховщика необходимо учитывать только первые две возможности.

Цена, на первый взгляд, представляется совершенно прозрачным показателем, однако у нее есть своя скрытая, субъективная сторона, которая часто не учитывается при выборе страховщика. Многие компании добиваются снижения тарифов за счет неявного сужения покрытия — введения в договор страхования различных косвенных ценовых факторов (франшиз, скрытых оговорок и особых условий), которые выявляются только при рассмотрении претензий. Цена страхового продукта может быть как мощным фактором притяжения клиентуры, так и причиной ее бегства в другие компании или же вовсе отказа от страхования. С одной стороны, стоимость полиса является источником дохода для страховщика. С другой стороны, это маркетинговый фактор, определяющий оценку соотношения «цена-качество», и, как следствие, сбыт страховых услуг. Поэтому для достижения наилучших результатов страховая компания должна правильно представлять себе результаты воздействия цены своей продукции на общие итоги деятельности, то есть влияние цен на сбыт. Оно определяется чувствительностью страхователя к качеству страхового продукта и его цене, т.е. соотношению «цена-качество» для конкретного риска и страхового продукта, защищающего от него.

С повышением уровня благосостояния оценка рисков остается примерно постоянной или несколько растет. В то же время появляется возможность компенсировать потери за счет текущих доходов и накоплений. Тем не менее, падение значимости премии с повышением уровня жизни приводит к росту количества приобретаемых полисов. Поэтому богатые люди страхуются при прочих равных условиях охотней и чаще, чем потребители со средним и низким достатком, а также больше платят за страхование. Далее зависимость потребительской оценки премии от уровня доходов мы рассматривать не будем. Более подробно остановимся на последствиях для страховой компании, которые могут быть вызваны изменениями цены ее продукта по рынку в целом, без его разделения на потребительские сегменты с разным имущественным положением.

В экономически развитых странах принято считать, что изменение стоимости страхования на 10% приводит к потере или приобретению 30% клиентуры компании. Соотношение изменения количества клиентов компании и цены называют эластичностью потребления по отношению к цене (или просто по цене). В маркетинге также используется, например, эластичность потребления по качеству страхового продукта. Чем больше изменение числа клиентов при изменении цены или иного фактора — тем выше эластичность потребления. Если отношение изменения спроса к изменению цены меньше 1, то спрос является неэластичным, больше 1 — эластичным. Если же оно равно 1, то спрос называется унитарным. Вообще эластичность потребления — взаимозависимость количества продаж страховой продукции и ее цены — является весьма сложной. Ее можно изучать тремя способами:

1. при помощи опросов клиентуры;

2. методом экспертных оценок, сделанных специалистами и продавцами страховой продукции;

3. путем анализа статистических данных по продажам страховой продукции в зависимости от изменения уровня цен [19].

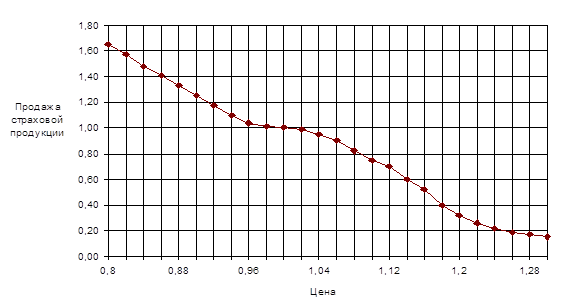

Приведем далее некоторые данные по взаимному влиянию цены и сбыта автострахования ОСАО «РЕСО – Гарантия». Они основываются на результатах соответствующего опроса потребителей. В ходе исследования страхователям задавался вопрос: уйдете ли вы из своей нынешней компании, если она повысит цены на Х%? Вот какую картину дали ответы.

Рис. 3.1. Изменение продаж страховой продукции ОСАО «РЕСО – Гарантия» в зависимости от ее цены для страхования автотранспорта физических лиц

Из рисунка видно, что зависимость продаж от цены страховой продукции на интервале изменения 0,8-1,2 от ее среднего значения в первом приближении имеет параболический характер. Важно отметить, что повышение или понижение цены на несколько процентов (до 4%) не приводит к существенному изменению количества продаж. В связи с этим интервал изменения цен в пределах 0,96-1,04 можно назвать зоной нечувствительности потребителей к изменению стоимости страховой продукции — неэластичности спроса по цене. В данной зоне страховщик может маневрировать ценами, не опасаясь потерять клиентуру. Дело в том, что значительная часть потребителей не считает для себя существенным превышение цен на 1-4% — потребительская оценка премии при ее изменении в этих пределах является практически постоянной. Здесь можно применить аналогию из повседневной жизни: в кармане у каждого человека есть мелочь, которой легко пожертвовать — пренебрежимо малая сумма. Прирост или уменьшение средств на эту сумму не является заметным и большая доля населения не будет прикладывать усилий для того, чтобы заработать ее. Точно так же и в страховании: незначительное изменение стоимости полиса не является значимым для потребителя и не может компенсировать материальных и моральных затрат, связанных с переходом в другую компанию.

Разумеется, это правило характерно не для всех страхователей, которых можно подразделить на различные категории в зависимости от их чувствительности к изменению цены. Людей, очень чувствительных к стоимости полиса (гиперчувствительных к цене), относительно немного, поэтому малое изменение стоимости не приводит к значительному изменению количества продаж. С другой стороны, необходимо иметь ввиду, что если стоимость страховой продукции компании изначально превосходит среднерыночный уровень цен на аналогичные услуги, предел их повышения без потери клиентов ниже, чем для компаний с более дешевой страховой продукцией.

Еще одним важным явлением, представляющий особый интерес для управления качествами страховой продукции, является поведение зависимости продаж от цены в области изменения стоимости более 1,2 от среднерыночного значения. Здесь характер зависимости отклоняется от параболического, что объясняется различной чувствительностью к цене. Порядка 4% страхователей высоко чувствительны к стоимости услуг и легко меняют компанию в поисках более дешевых предложений того же качества. В соотношении «цена-качество» они делают акцент на стоимость услуги. 65-70% от общего числа потребителей относятся к средней категории чувствительности, которая соответствует более или менее равновесной оценке значимости цены и качества продукта. Оставшиеся 30-35% страхователей можно отнести к категории мало чувствительных к цене и более чувствительных к прочим (неценовым) качествам страховой услуги. Вообще чувствительность к цене определяется психологической ориентацией страхователей. Клиенты, настроенные, прежде всего, на активное личное потребление (получение выгод), являются гиперчувчтвительными к цене. Они не только ищут наиболее дешевые предложения, иногда в ущерб качеству услуги, но и пытаются использовать все возможности для получения от компании максимального страхового возмещения, в том числе и тогда, когда для этого нет никаких оснований. Те, кто склонен к поиску компромисса между своими интересами и интересами страховщика, менее чувствителен к стоимости полиса.

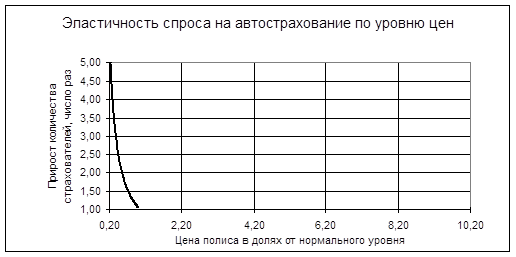

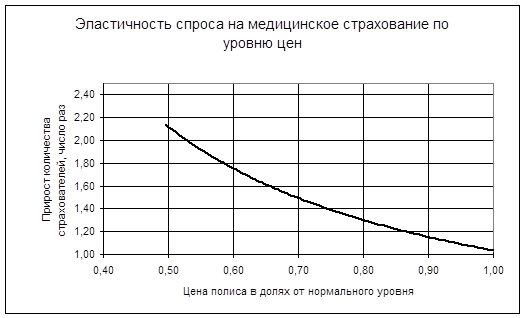

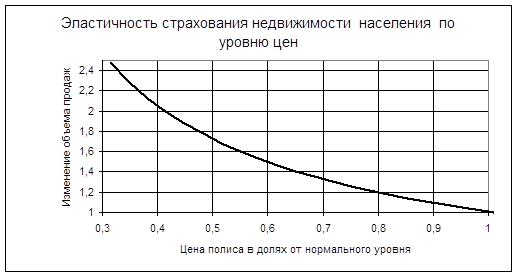

Зависимость, приведенная на рис. 3.2, построена для клиентуры ОСАО «РЕСО – Гарантия». Вот как выглядят зависимости изменения количества продаж автострахования, корпоративного медицинского страхования (медицинского страхования сотрудников предприятий), а также недвижимости физических лиц от уровня цены продукта.

Рис. 3.2. Зависимости изменения продаж страховой продукции ОСАО «РЕСО – Гарантия» в зависимости от ее стоимости (приводятся части зависимостей, представляющие рост числа клиентов при снижении цены)

Из сопоставления графиков видно, что наиболее эластичным является спрос на автострахование, а наименее эластичным — спрос на страхование недвижимости физических лиц. Это свидетельствует о том, что потребители наиболее чувствительны к цене автострахования, оценка стоимости полисов страхования недвижимости является менее острой. Причин тому может быть несколько. Во-первых, более высокий уровень цен на автострахование приводит к тому, что одно и то же удельное изменение приводит к гораздо большему приросту реальной стоимости полиса. Во-вторых, как было показано выше, чувствительность к риску пожара намного выше, чем к риску автокатастрофы. Соответственно, уровень цен на страхование недвижимости оказывает меньшее влияние на соотношение «цена-качество» страхового продукта, чем в случае автострахования.

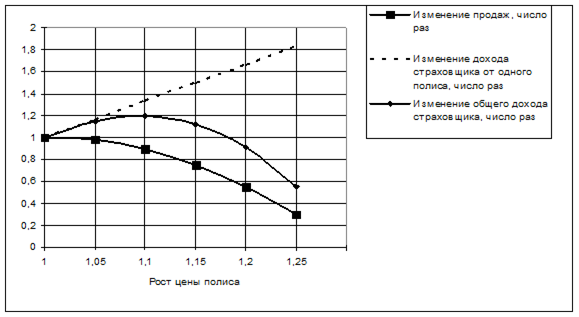

Располагая подобными зависимостями, компания может прогнозировать примерный объем продаж страховой продукции при предложении потребителям определенной тарифной политики. Если страховщик уже работает на рынке, то с их помощью он может предвидеть, как скажется на объеме продаж изменение цены и ее соотношение с ценами конкурентов. Если же компания только собирается выйти на него, то она должна представлять, какой приемлемый уровень цены можно предложить. Например, страховая компания может относительно свободно изменять уровень цен на свои услуги в пределах интервала нечувствительности к цене (5-7% от среднерыночного уровня). При этом при повышении цены некоторая потеря клиентуры компенсируется прибылью по остающимся полисам. Однако более существенное повышение цен приведет к заметному падению числа страхователей, которое не удастся компенсировать за счет остающихся клиентов. Это явление можно проиллюстрировать следующим графиком. В нем в качестве примера рассматривается автострахование ОСАО «РЕСО – Гарантия».

Из рисунка видно, что по мере роста стоимости полиса снижается число продаж, однако доход компании от каждого полиса растет. Дело здесь в том, что потребители по разному оценивают соотношение «цена-качество» услуги. Те, кто считает его неблагоприятным (это страхователи, гиперчувствительные к цене), уходят из компании, менее чувствительные к ней остаются.

Рис. 3.3. Изменение дохода страховщика ОСАО «РЕСО – Гарантия» в зависимости от стоимости полиса

До определенного уровня цены дополнительный доход по оставшимся страхователям покрывает потери от бегства клиентуры, так как многие потребители не считают повышение стоимости заметным, и, соответственно, соотношение оценок цены и качества страхового продукта остается для них приемлемым. Однако в дальнейшем, когда цена и для них выходит за рамки интервала нечувствительности, потребители начинают все больше оценивать стоимость полиса как чрезмерную, а соотношение «цена-качество» продукта как неблагоприятное, потери начинают перевешивать и компания теряет деньги. Поэтому оптимальным является незначительное превышение стоимости полиса над общерыночным уровнем — не более чем на 10% применительно к примеру, представленному на рис. 3.3.

Зависимости изменения числа продаж от стоимости страхового продукта носят достаточно условный характер. Во-первых, уровень цены на один и тот же тип услуг различается в зависимости от системы продаж, используемых в компании — страховщик, продающий автострахование через агентов или брокеров, должен выплачивать им комиссионное вознаграждение, что неизбежно удорожает страховой продукт. С другой стороны, компания, реализующая свою продукцию напрямую, может экономить на посредниках. Однако клиентура прямых и опосредованных продаж не одна и та же: если агентская и брокерская системы в основном ориентируются на пассивных потребителей, то вторая — на активных страхователей, самостоятельно выбирающих страховую компанию и ее продукт. Последние, как правило, высоко чувствительны к цене услуги. Поэтому страхователь, приобретающий полис через агента, не станет клиентом компании, занимающейся прямыми продажами и наоборот. Из-за этого уровень цен на услуги этих страховщиков является несопоставимым.

Еще одним фактором, делающим условной зависимость продаж от цены страхового продукта, является то, что рост сбыта может определяться неценовой составляющей рыночной политики страховщика. Например, компания, желающая расширить клиентуру, помимо снижения цены делает вложения в рекламу, увеличивает агентские вознаграждения, расширяет территориальное присутствие. В этом случае достаточно сложно выделить вклад снижения цены в общий прирост количества клиентов. Кроме того, эластичность спроса по цене не одинакова для потребителей, которые уже являются клиентами компании и для тех, кто только ищет страховщика. Вторая категория страхователей, находящаяся в процессе выбора, естественно, обращает больше внимания на стоимость полиса, тогда как первая группа при перезаключении договора менее склонна интересоваться условиями в других компаниях и более чувствительна к качеству продукта. Кроме того, для них имеют достаточно большое значение установившиеся личные отношения с представителем страховщика, которые часто нелегко ломать. Клиенты привыкают и к страховой инфраструктуре — поликлинике в случае медицинского страхования или станции тех. обслуживания при страховании автотранспорта. Поэтому застрахованные лица — менее подвижная клиентура и, соответственно, менее чувствительная к цене страхового продукта.

ЗАКЛЮЧЕНИЕ

Как известно, страхование является одним из важнейших институтов социальной и финансовой защиты отдельного человека, группы людей и всего общества в целом. Так как на уровне страховой организации формируются страховые резервы, средства которых инвестируются, страхование является важнейшим инвестиционным институтом. Тем не менее, реальное появление рыночных отношений в сфере страхования в России началось только в начале 90-х годов прошлого столетия. За это время страховой рынок России в определенной мере сформировался и в настоящий момент может быть охарактеризован следующим образом.

Либеральные условия формирования российского страхового рынка привели к тому, что в начале 90-х годов появилось большое число страховых компаний с низким уровнем капитализации, которое увеличивалось к 1995 г. до 2800 и уменьшилось до минимального размера в 2000 г., равного 1271. На 01.01.2005 г. реально проводили страховые операции только 1029 страховых компаний.

Практически постоянное число страховых компаний с 2000 г. по настоящий момент обусловлено следующими двумя основными причинами:

· ужесточением требований страхового законодательства к минимальному размеру уставного капитала;

· разделением страховых компаний по следующим сегментам страхового рынка – страхование жизни; страхование иное, чем страхование жизни; перестрахование.

К общим основным показателям всего рынка страхования относятся следующие два показателя:

1. страховые премии (страховые взносы) – они отражают объем передаваемой страхователями страховщикам ответственности по риску;

2. страховые выплаты – они отражают объем выполненных страховщиками перед страхователями обязательств по возмещению ущерба, т.е. обязательств по страховым выплатам.

Исходя из динамики страховых премий и страховых выплат за 2001-2004 гг. можно сказать следующее. Имеет место реальное сокращение страхового рынка в 2004 г., что объясняется, в первую очередь, изменением страхового и налогового законодательства, снижающего возможности реализации псевдострахования и псевдоперестрахования.

Термины «псевдострахование» и «псевдоперестрахование» означают использование страхования и перестрахования для схем вывода доходов.

Рассмотрим макроэкономические индикаторы развития рынка страхования.

А. Первый индикатор развития страхового рынка в России - доля совокупной страховой премии в валовом внутреннем продукте (показатель глубины рынка) - является ключевым макроэкономическим индикатором развития страхового рынка:

· в 2004 он практически вернулся на уровень 2002 г. и составил 2,81% ВВП, что меньше, чем в развитых странах Центральной и Восточной Европы (Чехия, Словения);

· динамика этого показателя нестабильна;

· как показывают результаты дополнительного анализа, корреляция между динамикой ВВП и совокупной страховой премией практически не прослеживается.

Заметим, что, так как размер совокупной страховой премии включает в себя премии псевдострахования и косвенно премии псевдоперестрахования, показатель отношения совокупной страховой премии к ВВП, рассчитанный на основе номинальных значений параметров страхового рынка, не является безусловным индикатором развития страхового рынка России и поэтому он может применяться лишь с некоторой оговоркой.

Определенный на основе расчета по реальным значениям параметров страхового рынка показатель глубины рынка (отношение совокупной страховой премии к ВВП) в 2004 г. составил лишь 1,5%. Для сравнения – индикатор глубины рынка, найденный на основе номинальных значений параметров страхового рынка, равен 2,81%.

Б. Второй макроэкономический индикатор развития рынка страхования – размер страховой премии на душу населения (плотность страхования).

Динамика этого показателя положительная – он растет, однако в 2004 г. он по-прежнему находился на очень низком уровне и составил чуть менее 3300 рублей (не выше 120 долларов США) на 1 человека.

Рост этого показателя во многом определяется ростом потребления страховых услуг, в первую очередь, услуг по обязательному страхованию (ОСАГО, ОМС и т.д.).

На 01.01.2005 года доля иностранного капитала в российском страховом рынке составляла 3,68%. По мнению экспертов существует достаточно много веских причин инвестиционной привлекательности российского страхового рынка:

· согласно прогнозам в России продолжается устойчивый рост ВВП;

· высокие цены на нефть способствуют притоку денежных средств;

· налицо хороший уровень прибыли на собственный капитал в течение прошлого и текущего периодов ( 5-25%);

· российский рынок является одним из наиболее прибыльных рынков в мире;

· в российском секторе розничных услуг наблюдается более низкий уровень конкуренции по сравнению со странами с более развитой или развивающейся экономикой;

· российские клиенты заинтересованы в высококачественных услугах и товарах;

· в России наблюдаются превосходные тенденции сбыта;

· пока в России низкий уровень конкуренции;

· в России есть 89 регионов с совершенно неравномерным их развитием;

· налоговая среда приемлема для западных компаний;

· законодательство обычно удовлетворяет интересам западных компаний;

· более 90% западных фирм утверждает, что уровень компетен-ции персонала в России - один из самых высоких в мире;

· пока в России наблюдается политическая стабильность.

Заметим, что еще совсем недавно большинство из этих факторов, взятые со знаком минус, рассматривались как факторы инвестиционной непривлекательности.

Как показал анализ деятельности страховых организаций, существенное влияние на развитие страхового рынка в 2001-2005 гг. оказали следующие отрасли:

· страхование жизни,

· страхование иное, чем страхование жизни,

· обязательное страхование.

К числу основных показателей развития отраслей страхового рынка можно отнести:

· страховые премии (страховые взносы),

· страховые выплаты,

а также коэффициент страховых выплат – рассчитываемый как отношение страховых выплат к страховым премиям. Он показывает долю страховых премий, которая пошла на страховые выплаты, и характеризует эффективность страховых операций.

Помимо отмеченных выше, российский страховой рынок сталкивается с другими проблемами, требующими их быстрейшего решения:

· совершенствование страхового законодательства не только с учетом задач внутреннего регулирования страхового рынка, но и с учетом требований европейского страхового законодательства, а также задач, связанных с вступлением России в ВТО;

· решение задач повышения финансовой устойчивости и платежеспособности страховых организаций;

· освоение новых видов страхования;

· подготовка и переподготовка кадров для страхового бизнеса

· и т.д.

К числу важнейших задач развития российского страхового рынка можно отнести следующие:

· повышение конкурентоспособности российского страхового рынка на мировом страховом рынке;

· повышение уровня капитализации страховых компаний;

· повышение инвестиционной привлекательности российских страховых компаний;

· улучшение качества страховых услуг;

· развитие классических видов долгосрочного и накопительного личного страхования;

· совершенствование правовых и организационных основ обязательного страхования;

· создание и развитие современной инфраструктуры страхового рынка;

· создание единых баз данных;

· создание единой образовательной системы, предполагающей не только получение базовых фундаментальных знаний и практических навыков, но и постоянное повышение квалификации работников страховой сферы;

· совершенствование налогообложения доходов физических и юридических лиц, связанного как с деятельностью страховых организаций, так и со страхованием физических и юридических лиц;

· повышение страховой культуры населения.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации (части первая, вторая и третья) (с изм. и доп. от 20 февраля, 12 августа 1996 г., 24 октября 1997 г., 8 июля, 17 декабря 1999 г., 16 апреля, 15 мая, 26 ноября 2001 г., 21 марта 2002 г.). Глава 48 "Страхование"

2. Закон РФ от 27 ноября 1992 г. N 4015-I "Об организации страхового дела в Российской Федерации" (с изм. и доп. от 31 декабря 1997 г., 20 ноября 1999 г., 21 марта, 25 апреля 2002 г.)

3. Федеральный закон от 24 июля 1998 г. N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" (с изм. и доп. от 17 июля 1999 г., 2 января 2000 г., 25 октября, 30 декабря, 30 декабря 2001 г., 11 февраля 2002 г.)

4. Федеральный закон от 23 июня 1999 г. N 117-ФЗ "О защите конкуренции на рынке финансовых услуг" (с изм. и доп. от 30 декабря 2001 г.)

5. Концепция развития страхования в Российской Федерации (одобрена распоряжением Правительства РФ от 25.09.2002 № 1361-р.)

6. 2004 №8 С. 33-36

7. Александров А.А. Страхование. Москва: ПРИОР, 1998, 192 с.

8. Архипов А., Колесников И. О страховании предпринимательской деятельности // Финансы 2005 №2, с. 19-21

9. Асабина С.Н. Зарубежная практика рейтинговой оценки страховых организаций // Страховое дело.-2003.-N 10.-С.12-22.

10. Бабич А.М., Павлова Л.Н. Финансы. Денежное обращение. Кредит. Москва: ЮНИТИ-ДАНА, 2000, 687 с.

11. Базелер У., Сабов З., Хейнрих Й., Кох В. Основы экономической теории: принципы, проблемы, политика. Германский опыт и российский путь. Санкт-Петербург: "Питер", 2000, 800 с.

12. Балабанов И.Т. Основы финансового менеджмента. Москва: Финансы и статистика, 2001, 528 с.

13. Баутов А. Оценка факторов качества, влияющих на деятельность страховой организации // Страховое дело.-2004.-N 2.-С.13-16.

14. Белов А. Региональная сеть страховой компании. Пути увеличения эффективности // Страховое дело.-2002.-N 6.-С.33-35.

15. Бендина Н.В. Страхование. Москва: ПРИОР, 2000, 144 с.ї

16. Бесфамильная Л.В.,Цыганов А.А. Российские страховые компании: страхование ответственности за качество // Финансы.-2001.-N 1.-С.37-42.

17. Бланд Д. Страхование: принципы и практика.- М.: Финансы и статистика, 2002. - 378с.

18. Бочкарев Е.Н. Внешние и внутренние составляющие финансовой устойчивости кэптивной страховой компании (на примере ОАО "Инкасстрах"): Автореф.дис...канд.экон.наук.08.00.10-Финансы,денеж.обращение,кредит (страхование)/Бочкарев Е.Н.;С.-Петерб.гос.ун-т экономики и финансов. Каф.страхования.-СПб.:Изд-во СПбГУЭФ,2002.-27с.:ил.-Библиогр.:с.27 (10 назв.).

19. Гвозденко А.А. Основы страхования. Москва: Финансы и статистика, 2001, 304 с.

20. Гейц И.В. Расчеты по средствам социального страхования. Москва: "Дело и Сервис", 2002, 160 с.

21. Глисин Ф.Ф.,Китрар Л.А. Деловая активность на рынке страховых услуг // Вопросы статистики.-2005.-N 4.-С.67-72.

22. Гонин Р.,Котов А. Минимизация убытков в страховой компании // Страховое дело.-2001.-N 6.-С.24-26.

23. Горфинкель В.Я., Швандара В.А. Экономика предприятия. Москва: ЮНИТИ-ДАНА, 2000, 718 с.

24. Дробозина Л.А., Окунева Л.П., Андросова Л.Д. Финансы. Денежное обращение. Кредит. Москва: Финансы, ЮНИТИ, 1999, 479 с.

25. Дубров А.М., Лагоша Б.А., Хрусталев Е.Ю., Бариновская Т.П. Моделирование рисковых ситуаций в экономике и бизнесе. Москва: Финансы и статистика, 2001, 224 с.

26. Дюжиков Е.Ф. Аудит деятельности страховых организаций: (Страховой аудит)/Е.Ф.Дюжиков.-М.:Аудитор,2001.-90с.

27. Дюжиков Е.Ф. Аудит правоспособности деятельности страховой компании // Аудитор.-2004.-N 2.-С.41-45.

28. Едаков А. Элементарная математическая модель для прогнозирования результатов страховой компании // Страховое дело.-2005.-N 1.-С.56-58.

29. Ефимов И.С. Стратегия и тактика управления коммерческой сделкой: подготовка, заключение, исполнение . Москва: Дело, 2002, 536 с.

30. Ефимов С.Л. Деловая практика страхового агента и брокер а -М.: Юнити 2004. - 421с.

31. Ефимов С.Л. Морское стахование. Теория и практика. Москва: РосКонсульт, 2001, 448 с.

32. Жук И. Проектирование страховой компании: обоснование целей и формирование альтернативных вариантов проектов // Страховое дело.-2005.-N 2.-С.3-12.

33. Жук И. Проектирование страховой компании: понятие об организации и группировке работ // Страховое дело.-2005.-N 6.-С.14-23.

34. Жук И. Улучшение и проектирование - альтернативные методологии изменения страховых компаний // Страховое дело.-2004.-N 1.-С.14-21.

35. Жуков Е.В. Инвестиционные институты. Москва: Банки и биржи, ЮНИТИ, 1998, 199 с.

36. Задоянный А.А. Контроль и регулирование платежеспособности страховых компаний: Препринт/А.А.Задоянный;С.-Петерб.гос.ун-т экономики и финансов.-СПб.:Изд-во СПбГУЭФ,2001.-18с.

37. Задоянный А.А. Факторный анализ как элемент бизнес-аудита в системе контроля и регулирования платежеспособности страховых компаний: Препринт/А.А.Задоянный;С.-Петерб.гос.ун-т экономики и финансов.-СПб.:Изд-во СПбГУЭФ,2001.-18с.

38. Зубченко Л.А. Влияние постарения населения на маркетинг банков и страховых компаний // Маркетинг в России и за рубежом.-2005.-N 2.-С.122-127.

39. Ивановская О.Ю. Рейтинговая оценка страховых компаний мировым рейтинговым агентством А.М.BEST COMPANY // Финансы.-2004.-N 2.-С.46-50.

40. Ивашкин Е. Социология отсутствия страхового интереса // Финансы

41. Измайлов В.Г. Управление перестрахованием на уровне компании // Страховое дело.-2002.-N 10.-С.48-57.

42. Инвестиционная политика страховых компаний // Финансовый бизнес.-2005.-N 9.-С.47.

43. Инвестиционное сотрудничество регионов. В сб. - Проблемы развития отечественного производства. - М.: Изд-во РАГС, 1999.

44. Кириллова Н. Финансовая устойчивость и несостоятельность страховых компаний // Страховое дело.-2001.-N 5.-С.17-21.

45. Колтынюк Б.А. Инвестиционные проекты. Сант-Петербург: Издательство Михайлова В.А., 2000, 422 с.

46. Котов А.А.,Гопин Р.Л. Минимизация убытков в страховой компании. Обеспечение страхователем права страховщика на суброгацию. Практические рекомендации // Страховое дело.-2004.-N 10.-С.36-38.

47. Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия. Полное руководство по финансовым нововведениям. Москва: ИНФРА-М, 1998, 784 с.

48. Мертенс А.В. Инвестиции. Киев: Киевское инвестиционное агенство, 1997, 416 с.

49. Моторин А. Новейшая история организации и регулирования страховой деятельности в Российской Федерации // Финансы 2002 №8. С. 12.-14

50. Муравьев А.И., Игнатьев А.М., Крутик А.Б. Малый бизнес: экономика, организация, финансы. Санкт-Петербург: Издательский дом "Бизнес-пресса", 1999, 608 с.

51. Мэнкью Н.Г. Принципы экономикс. Санкт-Петербург: Питер Ком, 1999, 784 с.

52. Насырова Г.А. Управление финансами страхового предприятия: Учеб.пособие/Г.А.Насырова;С.-Петерб.гос.ун-т экономики и финансов.-СПб.:Изд-во СПбГУЭФ,2001.-118с.

53. Николенко Н.П. Перспективы участия страховых компаний в реформировании системы профессионального пенсионного страхования России // Финансы.-2005.-N 4.-С.52-55.

54. Особенности и направления эффективного использования опыта зарубежной системы страхования. В сб.- Экономика региона от антикризисного к устойчивому. - М.: Изд-во РАГС, 2001.

55. Платежеспособность страховых организаций в странах ЕС // Страховое дело.-2003.-N 3.-С.24-31.

56. Попович В.М., Степаненко А.И. Управление кредитными рисками заемщика, кредитора, страховика. М.: Право, 1996, 258 с.

57. Постникова И. Российский рынок перестрахования: параметры и процессы. // Финансы 2005 №4 С. 42.-44

58. Речмен Д.Дж., Мескон М.Х., Боуви К.Л., Тилл Дж.В. Современный бизнес. Москва: Республика, 1995, 479 с.

59. Решетин Е.А. Оценка надежности российских страховых компаний: первый опыт присвоения национального рейтинга // Страховое дело.-2005.-N 10.-С.5-11.

60. Романовский М.В. Финансы, денежное обращение и кредит. Москва: Юрайт-М, 2001, 543 с.

61. Сакс Дж. Д., Ларрен Ф.Б. Макроэкономика. Глобальный подход. Москва: Дело, 1999, 848 с.

62. Сербиновский Б.Ю., Гарькуша В.Н. Страховое дело. Ростов на Дону: "Феникс", 2000, 384 с.

63. Смирнов Э.А. Разработка управленеских решений. Москва: ЮНИТИ-ДАНА, 2001, 271 с.

64. Страхование от А до Я. Под. ред Корчевской Л.И.- М.: ИНФРА-М.: 2001. - 435с.

65. Толтурин С. "РЕСО Гарантия": страховщики и турфирмы вдвоем в пакете для клиента // Туризм:практика,проблемы,перспективы.-2003.-N 9.-С.16-17.

66. Турбина К.Е. Тенденции развития мирового рынка страхования.- М.: Анкил, 2003. - 522с.

67. Фабоцци Ф. Управление инвестициями. Москва: ИНФРА-М, 2000, 932 с.

68. Федорова М. Основы страховой деятельности.-

|

из

5.00

|

Обсуждение в статье: Финансовые показатели деятельности компании |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы