|

Главная |

Анализ выручки и себестоимости реализованной продукции

|

из

5.00

|

Таблица 2.13

Анализ выручки и себестоимости реализованной продукции

| Показатели | 2006 | 2007 | 2008 | 2007/ 2006,% | 2008/ 2007,% |

| Выручка от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и иных аналогичных обязательных платежей) , млн.р. | 147365 | 178507 | 213302 | 21,13 | 19,49 |

| Себестоимость реализованных товаров, продукции, работ, услуг ( с учетом расходов на реализацию), млн.р. | 134 476 | 166 006 | 203 176 | 23,45 | 22,39 |

| Прибыль (убыток) от реализации, млн.р. | 12 889 | 12 501 | 10 126 | -3,01 | -19,00 |

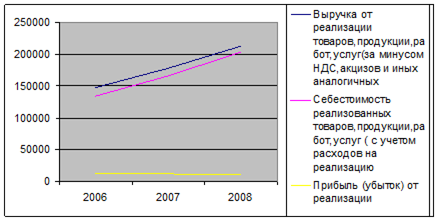

За 2006-2008 гг. прибыль от реализации сократилась на 22,01%.

Это произошло по причине более опережающих темпов роста себестоимости реализованной продукции (+45,84%), чем темпы роста выручки от реализации (+40,62%).

Наглядно динамика основных финансово-экономических показателей представлена на рисунке 2.9.

Рисунок 2.9 -Динамика основных финансово-экономических показателей

2.6.4 Анализ динамики и структуры баланса

Рассмотрим показатели баланса на начало каждого из анализируемых периодов.

Таблица 2.14- Показатели баланса

| Показатели | На 01.01.2006 | На 01.01.2007 | На 01.01.2008 | На 01.01.2009 |

| Внеоборотные активы, млн.р. | 74230 | 75698 | 85620 | 89650 |

| Оборотные активы, млн.р. | 39400 | 42041 | 53330 | 53600 |

| В .т.ч. | ||||

| Денежные средства, млн.р. | 985 | 1095 | 1120 | 1253 |

| Краткосрочные финансовые вложения, млн.р. | 2 | 4 | 5 | 4 |

| Дебиторская задолженность, млн.р. | 18100 | 18120 | 19520 | 20321 |

| Итого актив баланса, млн.р. | 113630 | 117739 | 138950 | 143250 |

| Капитал и резервы, млн.р. | 75550 | 78202 | 85630 | 86930 |

| Обязательства, млн.р. | 38080 | 39537 | 53320 | 56320 |

| В т.ч. | ||||

| Краткосрочные обязательства, млн.р. | 17560 | 19182 | 23230 | 24560 |

| Долгосрочные обязательства, млн.р. | 20520 | 20355 | 30090 | 31760 |

| Итого пассив баланса, млн.р. | 113630 | 117739 | 138950 | 143250 |

Таблица 2.15- Анализ динамики показателей баланса за 2006-2008 годы

| Показатели Баланса | 2006 | 2007 | 2008 | 2007/2006 | 2008/2007 |

| Внеоборотные активы, млн.р. | 74964 | 80659 | 87635 | 7,60 | 8,65 |

| Оборотные активы, млн.р. | 40721 | 47686 | 53465 | 17,10 | 12,12 |

| В .т.ч. | |||||

| Денежные средства, млн.р. | 1040 | 1108 | 1187 | 6,49 | 7,13 |

| Краткосрочные финансовые вложения, млн.р. | 3 | 5 | 5 | 67 | 0 |

| Дебиторская задолженность, млн.р. | 18110 | 18820 | 19921 | 3,92 | 5,85 |

| Итого актив баланса, млн.р. | 115685 | 128345 | 141100 | 10,94 | 9,94 |

| Капитал и резервы, млн.р. | 76876 | 81916 | 86280 | 6,56 | 5,33 |

| Обязательства, млн.р. | 38809 | 46429 | 54820 | 19,63 | 18,07 |

| В т.ч. | |||||

| Долгосрочные обязательства, млн.р. | 20438 | 25223 | 30925 | 23,41 | 22,61 |

| Краткосрочные обязательства, млн.р. | 18371 | 21206 | 23895 | 15,43 | 12,68 |

| Итого пассив баланса, млн.р. | 115685 | 128345 | 141100 | 10,94 | 9,94 |

За 2006-2008 гг. валюта баланса выросла на 20,88%.

Таблица 2.16 - Анализ структуры баланса за 2006-2008 годы

| Структура | Удельный вес 2006 | Удельный вес 2007 | Удельный вес 2006 | 2007/2006 | 2008/2007 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Внеоборотные активы | 64,80 | 62,85 | 62,11 | -1,95 | -0,74 |

|

| |||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Оборотные активы | 35,20 | 37,15 | 37,89 | 1,95 | 0,74 |

| Капитал и резервы | 66,45 | 63,82 | 61,15 | -2,63 | -2,68 |

| Обязательства | 33,55 | 36,17 | 38,85 | 2,63 | 2,68 |

| Итого пассив баланса | 100,00 | 100,00 | 100,00 | ||

Наибольший удельный вес в составе актива баланса занимают внеоборотные средства- 62,11% за 2008 г. Наибольший удельный вес в составе пассива баланса занимают капитал и резервы - 61,15% за 2008 год.

2.6.5 Анализ рентабельности

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

а) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

б) показатели, характеризующие рентабельность продаж;

в) показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) (  ) исчисляется путем отношения балансовой (

) исчисляется путем отношения балансовой (  ) или чистой прибыли (

) или чистой прибыли (  ) к сумме затрат по реализованной или произведенной продукции (

) к сумме затрат по реализованной или произведенной продукции (  ):

):

= =

| (2.12) |

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Рентабельность продаж (  ) рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (

) рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (  ). Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

). Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

| (2.12) |

При расчёте рентабельности продаж с учётом чистой прибыли, используется следующая формула:

| (2.13) |

Рентабельность (доходность) капитала (  ) исчисляется отношением балансовой (чистой) прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

) исчисляется отношением балансовой (чистой) прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

| (2.14) |

При расчёте рентабельности капитала с учётом чистой прибыли, используется следующая формула:

| (2.15) |

Таблица 2.17 - Анализ показателей рентабельности

| Показатели | 2006 | 2007 | 2008 | 2007 /2006,% | 2008/ 2007, % |

| Выручка от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и иных аналогичных обязательных платежей) , млн.р. | 147365 | 178507 | 213302 | 21,13 | 19,49 |

| Себестоимость реализованных товаров, продукции, работ, услуг ( с учетом расходов на реализацию) , млн.р. | 134 476 | 166 006 | 203 176 | 23,45 | 22,39 |

| Прибыль (убыток) от реализации (030-040-050-060) , млн.р. | 12 889 | 12 501 | 10 126 | -3,01 | -19,00 |

| Собственный капитал (Капитал и резервы) , млн.р. | 147365 | 178507 | 213302 | 21,13 | 19,49 |

| Заемный капитал (Обязательства) , млн.р. | 38809 | 46429 | 54820 | 19,63 | 18,07 |

| Показатели рентабельности | |||||

| Рентабельность производственной деятельности, % | 9,6 | 7,5 | 5,0 | -2,1 | -2,5 |

| Рентабельность продаж, % | 8,75 | 7,00 | 4,75 | -1,7 | -2,3 |

| Рентабельность собственного капитала ,% | 8,75 | 7,00 | 4,75 | -1,74 | -2,26 |

| Рентабельность заемного капитала, % | 33,21 | 26,92 | 18,47 | -6,29 | -8,45 |

Таким образом, видно, что эффективность хозяйственной деятельности предприятия снижается. Об этом говорит отрицательная динамика показателей рентабельности: рентабельность производства снизилась за 2006-2008 гг. на 4,6%, рентабельность продаж – на 4 %, рентабельность собственного капитала – также на 4%.

Проведем факторный анализ рентабельности продаж.

Модель:

, (2.16)

, (2.16)

где - рентабельность продаж;

-выручка от реализации;

-выручка от реализации;

-себестоимость производства.

-себестоимость производства.

.

.

Для расчёта условного показателя рентабельности продаж подставили исходные данные в выражение (2.16)

,

,

откуда получили

.

.

Произведём расчёт влияния факторов на показатель рентабельности продаж

,

,

.

.

Таким образом, на снижение рентабельности продаж на 2,25% повлияло увеличение себестоимости продукции [9].

2.6.6 Анализ показателей финансового состояния предприятия

Коэффициент текущей ликвидности - отношение общих текущих активов к краткосрочным обязательствам (текущим пассивам), норма>2.

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к текущим обязательствам, отраженным в балансе компании.

Абсолютная ликвидность рассчитывается как деление суммы денежных средств и краткосрочных финансовых вложений на краткосрочные обязательства. Нормальное значение коэффициента абсолютной ликвидности находится в пределах 0,2-0,25.

Коэффициент срочной (строгой) ликвидности (acid-test, or quick ratio - QR) - отношение суммы денежных средств, краткосрочных финансовых вложений (ценных бумаг и депозитов) и счетов к получению (дебиторской задолженности) к общей сумме краткосрочных обязательств (краткосрочным пассивам). Обычное значение 0,7 ... 0,8; допустимое значение 0,3 ... 1; рекомендуемое значение >1.

Таблица 2.18 - Анализ ликвидности баланса

| Показатели | 2006 | 2007 | 2008 | 2007/2006 | 2008/2007 |

| Внеоборотные активы, млн.р. | 74964 | 80659 | 87635 | 7,60 | 8,65 |

| Оборотные активы, млн.р. | 40721 | 47686 | 53465 | 17,10 | 12,12 |

| Краткосрочные обязательства, млн.р | 18371 | 21206 | 23895 | 15,43 | 12,68 |

| Денежные средства, млн.р. | 1040 | 1108 | 1187 | 6,49 | 7,13 |

| Краткосрочные финансовые вложения, млн.р. | 3 | 5 | 5 | 67 | 0 |

| Дебиторская задолженность,млн.р. | 18110 | 18820 | 19921 | 3,92 | 5,85 |

| Показатели ликвидности баланса | |||||

| Коэффициент текущей ликвидности | 2,22 | 2,25 | 2,24 | 0,03 | -0,01 |

| Коэффициент абсолютной ликвидности | 0,0568 | 0,0525 | 0,0499 | -0,0043 | -0,0026 |

| Коэффициент срочной ликвидности | 1,043 | 0,940 | 0,884 | -0,103 | -0,056 |

Как мы видим из данных таблицы 2.18, ликвидность предприятия находится в целом в нормальном состоянии. Так коэффициенты текущей и срочной ликвидности соответствуют нормативным значениям. Коэффициент абсолютной ликвидности ниже норы. Однако тревожным фактором становится снижение данных показателей в течение 2006-2008 гг.

Далее рассмотрим другие показатели финансового состояния предприятия [10].

Коэффициент автономии (Ка) рассчитывается по формуле:

, (2.17)

, (2.17)

где  - капитал и резервы;

- капитал и резервы;

- итог баланса.

Рекомендуемое ограничение коэффициента >0,5.

Коэффициент соотношения заемных и собственных средств (  ):

):

, ,

| (2.18) |

где П4 —долгосрочные обязательства;

П5 — краткосрочные обязательства;

П3 — капитал и резервы.

Рекомендуемое ограничение - не более 1.

Коэффициент покрытия (Кп):

, (2.19)

, (2.19)

где А2 — оборотные активы;

П5 — краткосрочные пассивы.

Рекомендуемое ограничение не менее 2.

Таблица 2.19 - Анализ показателей финансового состояния

| Показатели | 2006 | 2007 | 2008 | 2007/2006 | 2008/2007 |

| Капитал и резервы, млн.р. | 76876 | 81916 | 86280 | 6,56 | 5,33 |

| Долгосрочные обязательства, млн.р. | 20438 | 25223 | 30925 | 23,41 | 22,61 |

| Показатели | 2006 | 2007 | 2008 | 2007/2006 | 2008/2007 |

| Краткосрочные обязательства, млн.р. | 18371 | 21206 | 23895 | 15,43 | 12,68 |

| Оборотные активы, млн.р. | 40721 | 47686 | 53465 | 17,10 | 12,12 |

| Валюта баланса, млн.р. | 115685 | 128345 | 141100 | 10,94 | 9,94 |

| Показатели финансового состояния | |||||

| Коэффициент автономии | 0,66 | 0,64 | 0,61 | -0,03 | -0,03 |

| Коэффициент соотношения заемных и собственных средств | 0,335 | 0,362 | 0,389 | 0,026 | 0,027 |

| Коэффициент покрытия | 2,22 | 2,25 | 2,24 | 0,03 | -0,01 |

Таким образом, показатели финансового состояния предприятия характеризуют финансовое положение предприятия как устойчивое:

-коэффициент автономии находится на приемлемом уровне (выше 0,5);

-коэффициент соотношения заемных и собственных средств находиться в пределах нормативного значения (<1);

- коэффициент покрытия находится на приемлемом уровне (выше 2) .

2.6.7 Сводные показатели хозяйственной деятельности предприятия

Рассмотрим рассчитанные показатели в сводной таблице 2.20.

Таблица 2.20

Сводные показатели хозяйственной деятельности предприятия

| Показатели | 2006 | 2007 | 2008 | 2007/2006,% | 2008/2007,% | ||

| Выручка от реализации товаров,продукции,работ,услуг(за минусом НДС,акцизовmu и иных аналогичных обязательных платежей) , млн.р. | 147365 | 178507 | 213302 | 21,13 | 19,49 | ||

| Прибыль (убыток) от реализации, млн.р. | 12 889 | 12 501 | 10 126 |

-3,01 |

-19,00 | ||

| Численность персонала,чел. | 3555 | 3661 | 3677 | 2,98 | 0,44 | ||

| Производительность труда, млн.р./ч | 41,5 | 48,8 | 58,0 |

17,6 |

19,0 | ||

| Заработная плата одного работника, млн.р./ч. | 5,8 | 7,0 | 8,0 |

21,1 |

14,7 | ||

| Фондоотдача, р. | 2,00 | 2,39 | 2,83 | 0,39 | 0,44 | ||

| Фондоемкость, р. | 0,50 | 0,42 | 0,35 | -0,08 | -0,06 | ||

| Рентабельность производственной деятельности, % | 9,6 | 7,5 | 5,0 | -2,1 | -2,5 | ||

| Рентабельность продаж, % | 8,75 | 7,00 | 4,75 | -1,7 | -2,3 | ||

| Рентабельность собственного капитала ,% | 8,75 | 7,00 | 4,75 | -1,74 | -2,26 | ||

| Показатели | 2006 | 2007 | 2008 | 2007/2006,% | 2008/2007,% | ||

| Коэффициент текущей ликвидности | 2,22 | 2,25 | 2,24 | 0,03 | -0,01 | ||

| Коэффициент абсолютной ликвидности | 0,0568 | 0,0525 | 0,0499 | -0,0043 | -0,0026 | ||

| Коэффициент срочной ликвидности | 1,043 | 0,940 | 0,884 | -0,103 | -0,056 | ||

| Коэффициент автономии | 0,66 | 0,64 | 0,61 | -0,03 | -0,03 | ||

| Коэффициент соотношения заемных и собственных средств | 0,335 | 0,362 | 0,389 | 0,026 | 0,027 | ||

| Коэффициент покрытия | 2,22 | 2,25 | 2,24 | 0,03 | -0,01 | ||

|

| |||||||

Исходя из данных таблицы 2.20 основными «слабыми местами» финансово-хозяйственной деятельности предприятия являются:

а) Уменьшение прибыли от реализации и как следствие рентабельности деятельности предприятия, т.е. снижение эффективности хозяйственной деятельности;

б) За 2006-2007 гг. темпы роста производительности труда уступали темпам роста заработной платы, что является негативным фактором.

Для улучшения данных результатов анализа хозяйственной деятельности предприятия в проектной части диплома разработаны планы по увеличению конкурентоспособности продукции предприятия «БАТЭ» на рынке, и, как следствие, увеличению продаж и прибыли предприятия. В дополнение рассчитана экономическая эффективность проектируемых мероприятий для наглядного представления положительного эффекта.

Проектный раздел

Проектный раздел подразумевает разработку маркетинговых акций, которые повышают привлекательность товара на рынке, косвенно влияют на повышение конкурентоспособности товара и, как следствие, увеличение уровня продаж и прибыли.

Чтобы структурно описать маркетинговый проект используется следующая модель:

– краткое описание акции;

– цели акции;

– расходы на проведение акции;

– экономический эффект;

– итоги;

Касательно предприятия ОАО «БАТЭ» можно выделить ярчайший пример маркетингового хода – создание и развитее деятельности всем известного футбольного клуба с одноимённым названием «БАТЭ». Данный клуб вышел на мировую арену, тем самым утвердив не только имидж предприятия, но и имидж всей страны. Так как данный пример является весьма гласным, то обратим внимание, разработаем и проанализируем не столь глобальные, но весьма эффективные, маркетинговые акции.

Для повышения конкурентоспособности продукции предприятия видится целесообразным использовать следующие маркетинговые акции:

а) участие в выставках, презентациях, лекциях;

б) реклама продукции;

в) обновление и продвижение сайта;

г) создание полиграфической и сувенирной продукции.

|

из

5.00

|

Обсуждение в статье: Анализ выручки и себестоимости реализованной продукции |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы