|

Главная |

Существующая методика оценки инвестиционного проекта

|

из

5.00

|

Существующая (стандартная, классическая) методика оценки эффективности инновационного проекта включает в себя [35]:

расчет коэффициента чистой приведенной стоимости (NPV);

расчет индекса рентабельности инвестиций (PI);

расчет внутренней нормы прибыли или нормы рентабельности инвестиции (IRR);

принятие решения по реализации проекта.

Опишем каждый шаг этой методики.

В основе процесса принятия управленческих решений инвестиционного характера лежат оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой здесь является проблема их сопоставимости. Относиться к ней можно по-разному в зависимости от существующих объективных и субъективных условий: темпа инфляции, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, уровня квалификации аналитиков и т.д.

Международная практика оценки эффективности инвестиций существенно базируется на концепции временной стоимости денег и основана на следующих принципах.

Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

Инвестируемый капитал равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который как правило предшествует началу реализации проекта).

Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

Суть всех методов оценки базируется на следующей простой схеме:

Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, CF2,..., CFn. Инвестиции признаются эффективными, если этот поток достаточен для

возврата исходной суммы капитальных вложений и

обеспечения требуемой отдачи на вложенный капитал.

1) Расчет коэффициента чистой приведенной стоимости (NPV) [29]

Расчет этого коэффициента основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого инвестором самостоятельно, исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере CF1, CF2, CF... Рассчитывается общая накопленная величина дисконтированных доходов (PV) (Present Value) и чистая приведенная стоимость (NPV) (Net Present Value).

, ,

| (2.1) |

где n - количество периодов времени, на которое производится вложение,

r - норма доходности (прибыльности) от вложения.

Очевидно, что если: NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект не прибыльный и не убыточный

Проект с NPV = 0 имеет все же дополнительный аргумент в свою пользу: хотя благосостояние владельцев компании в случае реализации проекта не изменится, объем производства возрастет, т.е. компания увеличится.

При прогнозировании доходов по годам следует учитывать все виды поступлений, как производственного характера, так и непроизводственного, которые могут быть ассоциированы с данным инвестиционным проектом.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во времени, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного проекта. При сравнении двух или нескольких инвестиционных проектов, очевидно, следует выбрать тот проект, который имеет более высокое значение NPV [39].

2) Расчет индекса рентабельности инвестиций (PI) [39]

Рассчитывается индекс рентабельности (Profitability Index) (PI) по формуле:

| PI = ∑k [Pk / (1 + r) k] / IC, | (2.2) |

где IC - величины исходной инвестиции;

Pk - предполагаемый совокупный доход;

r - норма доходности (прибыльности) от вложения;

k - количество периодов времени (лет).

Очевидно, что если: PI > 1, то проект следует принять;

PI < 1, то проект следует отвергнуть;

PI = 1, то проект ни прибыльный, ни убыточный.

В отличие от чистой приведенной стоимости индекс рентабельности является относительным показателем, он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений - чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то, очевидно, что выгоднее тот из проектов, который обеспечивает большую эффективность вложений, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV [26].

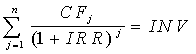

3) Расчет внутренней нормы прибыли или нормы рентабельности инвестиции (IRR) [31]

Под внутренней нормой прибыли или нормой рентабельности инвестиции (Internal Rate of Return) (IRR) понимают значение коэффициента дисконтирования r, при котором NPV проекта равен нулю: IRR = r, при котором NPV = f (r) = 0.

, ,

| (2.3) |

где CFj - входной денежный поток в j-ый период,

INV - значение инвестиции.

Смысл этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает ожидаемую доходность проекта, и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект финансируется полностью за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Таким образом, IRR является как бы “барьерным показателем": если стоимость капитала выше значения IRR, то “мощности" проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, и следовательно проект следует отклонить [32].

4) Расчет коэффициента эффективности инвестиции (ARR) [12]

Этот коэффициент имеет две характерные черты: он не предполагает дисконтирования показателей дохода; доход характеризуется показателем чистой прибыли PN (балансовая прибыль за вычетом отчислений в бюджет) [19]. Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции (называемый также учетной нормой прибыли) (Accounting Rate of Return) (ARR) рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости (RV), то ее оценка должна быть учтена в расчетах.

| ARR = PN / [1/2 (IC + RV)], | (2.4) |

Данный показатель чаще всего сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса нетто).

Метод, основанный на использовании коэффициента эффективности инвестиции, также имеет ряд существенных недостатков, обусловленных, в основном, тем, что он не учитывает временной компоненты денежных потоков. В частности он не делает различия между проектами с одинаковой суммой среднегодовой прибыли, но варьирующей суммой прибыли по годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет.

5) Принятие решения по критерию наименьшей стоимости.

После изложения общей схемы стандартной модели оценки эффективности инвестиционных проектов, изложим некоторые выводы.

Существуют инвестиционные проекты, в которых трудно или невозможно вычислить денежный доход. Подобного рода проекты возникают на предприятии, когда оно собирается модифицировать технологическое или транспортное оборудование, которое принимает участие во многих разноплановых технологических циклах и невозможно оценить

результирующий денежный поток. В этом случае в качестве критерия для принятия решения о целесообразности инвестиций выступает стоимость эксплуатации.

|

из

5.00

|

Обсуждение в статье: Существующая методика оценки инвестиционного проекта |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы