|

Главная |

Синтетический счет учета продаж

|

из

5.00

|

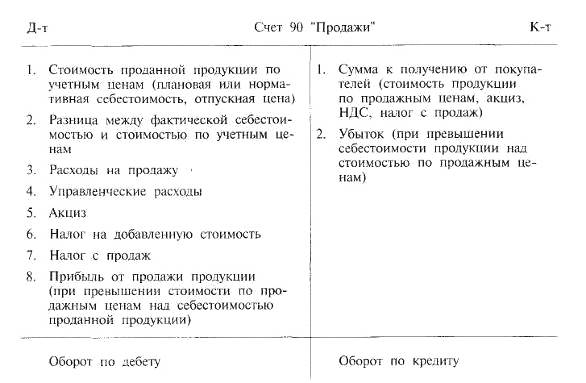

Для учета выручки от продажи продукции, ее себестоимости, полученных от покупателей налогов и выявления финансовых результатов по основной деятельности организации используется синтетический счет 90 "Продажи".

По дебету указанного счета показывается фактическая себестоимость проданной продукции, а по кредиту — выручка от продажи или поступивший от покупателей платеж. Фактическая себестоимость продукции, работ и услуг включает в себя производственную себестоимость и расходы по продаже. При этом если текущий учет движения продукции, работ, услуг ведется по учетным ценам (плановая или нормативная себестоимость, отпускная цена), то по дебету счета 90 "Продажи" отражается их стоимость по учетным ценам и разница между фактической себестоимостью и учетной стоимостью.

Фактическая производственная себестоимость продукции может исчисляться по прямым затратам, т. е. по сокращенному их перечню. При этом общехозяйственные (управленческие) расходы списываются непосредственно на продажу продукции и показываются обособленно по дебету счета 90 "Продажи". По дебету счета 90 "Продажи" находят отражение начисляемые в бюджет налоги (акциз, НДС и налог с продаж).

По окончании отчетного периода на счете 90 "Продажи" подсчитываются итоги по дебету и кредиту, затем они сопоставляются между собой, в результате чего выявляется конечный финансовый результат. Прибыль отражается по дебету, а убыток — по кредиту счета 90 "Продажи" в корреспонденции со счетом 99 "Прибыли и убытки". После этого подсчитываются дебетовый и кредитовый обороты, которые должны быть равны между собой. Остатка на этом счете быть не должно. (табл. 1)

К счету 90 "Продажи" открываются субсчета 90-1 "Выручка", 90-2 "Себестоимость продаж", 90-3 "Налог на добавленную стоимость", 90-4 "Акцизы", 90-9 "Прибыль/убыток от продаж"; сведения по каждому субсчету отражаются за каждый отчетный период в накопительном порядке, и, следовательно, в течение года они не закрываются.

Таблица 1.

По окончании каждого отчетного периода сопоставлением суммы дебетового оборота по субсчетам 90-2 "Себестоимость продаж", 90-3 "Налог на добавленную стоимость", 90-4 "Акцизы" и кредитового оборота по субсчету 90-1 "Выручка" определяется финансовый результат (прибыль, убыток) от продаж за отчетный период и с начала года. Выявленный финансовый результат ежемесячно списывается с субсчета 90-9 "Прибыль/убыток от продаж" на счет 99 "Прибыли и убытки". В результате этой бухгалтерской записи синтетический счет 90 "Продажи" закрывается, а субсчета остаются открытыми. Закрытие субсчетов осуществляется по окончании отчетного года оборотами за декабрь внутренними бухгалтерскими записями на субсчет 90-9 "Прибыль/убыток от продаж". Составляется следующая запись:

Д-т сч. 90 «Продажи», субсчет/убыток продаж»

К-т сч. 90 «Продажи», субсчет «Себестоимость продаж»,

К-т сч. 90 «Продажи», субсчет «Налог на добавленную стоимость»,

К-т сч. 90 «Продажи», субсчет «Акцизы».

Таблица 2.

При отражении операций по продаже, поступлению выручки, списанию проданной продукции, выявлению прибыли или убытка счет 90 "Продажи" корреспондирует по дебету и кредиту с соответствующими счетами. При формировании выручки, поступлении средств, списании себестоимости продукции, начислении налогов, выявлении прибыли (убытка) составляются бухгалтерские записи. Система таких записей, использование корреспондирующих счетов зависят от выбранного организацией метода определения выручки от продажи продукции. Существуют следующие методы определения выручки от продажи: по моменту отгрузки продукции и по моменту ее оплаты.

|

из

5.00

|

Обсуждение в статье: Синтетический счет учета продаж |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы