|

Главная |

Учет продажи по моменту отгрузки продукции

|

из

5.00

|

Данный метод характеризуется тем, что выручка от продажи определяется по моменту отгрузки или передачи продукции покупателю независимо от того, поступили к этому моменту в оплату средства или нет.

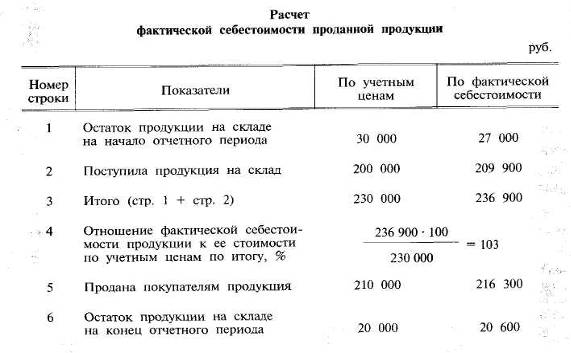

Проданная продукция списывается непосредственно со склада на счет 90 "Продажи". Списание происходит по фактической себестоимости. При использовании в организации учетных цен фактическая себестоимость проданной продукции устанавливается расчетным путем на основе средневзвешенного процента. При расчете процента используются данные о выпуске продукции из производства и ее остатках на складе. Порядок исчисления процента и фактической себестоимости проданной продукции рассмотрим на примере (табл. 3).

Таблица 3.

Из расчета следует, что фактическая себестоимость проданной и оставшейся на складе продукции исчисляется умножением ее стоимости по учетным ценам на полученный процент. В нашем примере она составит: по проданной продукции - 216 300 руб. (210 000 • 103 : 100); по конечному остатку продукции на складе - 20 600 руб. (20 000 х х 103 : 100).

При использовании организацией счета 40 "Выпуск продукции (работ, услуг)" такой расчет не составляется, так как выявленные на нем отклонения (экономия, перерасход) полностью списываются на себестоимость проданной продукции.

Для учета расчетов с получателями продукции используется счет 62 "Расчеты с покупателями и заказчиками", по дебету которого отражается задолженность покупателей за полученную ими продукцию в корреспонденции со счетом 90 "Продажи", а по кредиту — погашение задолженности после получения средств в корреспонденции со счетами учета денежных средств.

Аналитический учет по счету 62 "Расчеты с покупателями и заказчиками" ведется по покупателям или по каждому предъявленному им счету с помощью карточек или ведомости. При этом аналитический учет следует строить таким образом, чтобы по непогашенной задолженности можно было получить данные по следующим признакам: покупатели по расчетным документам, срок оплаты которых не наступил; покупатели по не оплаченным в срок расчетным документам; авансы полученные; векселя, срок поступления денежных средств по которым не наступил; векселя, по которым денежные средства не поступили в срок; векселя, дисконтированные банком.

Для отражения в учете выручки от продажи, себестоимости проданной продукции и расходов, связанных с продажей, налогов и финансовых результатов составляются следующие бухгалтерские записи:

· Д-т сч. 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты с покупателями по отпущенным товарно-материальным ценностям»

К-т сч. 90 «Продажи», субсчет «Выручка» - на сумму, подлежащую оплате по предъявленным покупателем расчетно-платежным документам;

· Д-т сч 90 «Продажи», субсчет «Себестоимость продаж»

К-т сч. 43 «Готовая продукция», 21 «Полуфабрикаты собственного производства» - на фактическую стоимость отгруженной (отпущенной) продукции, полуфабрикатов;

· Д- т сч. 90 «Продажи», субсчет «Себестоимость продаж»

К- т сч 44 «Расходы на продажу» - на сумму расходов, связанных с отгрузкой и сбытом продукции;

· Д- т сч. 90 «Продажи», субсчет «Себестоимость продаж»

К- т сч. 26 «Общехозяйственные расходы» - на управленческие расходы, относимые в соответствии с принятой учетной политикой в полном размере на себестоимость проданной продукции;

· Д- т сч. 90 «Продажи», субсчета «Налог на добавленную стоимость», «Акцизы», «Налог с продаж»

К- т сч. 68 «Расчеты по продажам и сборам» - на сумму начисленных налогов (акциз, НДС, налог с продаж)

Выявленный результат от продажи продукции списывается на финансовые результаты деятельности организации. На полученную прибыль счет 90 "Продажи" дебетуется, а на убыток — кредитуется.

Поступление средств от покупателей в уплату за полученную продукцию учитывается по кредиту счета 62 "Расчеты с покупателями и заказчиками" в корреспонденции со счетами учета денежных средств.

Как видно из приведенных бухгалтерских записей, фактическая себестоимость проданной продукции списывается со счета 43 "Готовая продукция". Если же в текущем учете используется нормативная (плановая) себестоимость, то применяется счет 40 "Выпуск продукции (работ, услуг)". Фактическая себестоимость проданной продукции в этом случае исчисляется путем сложения нормативной (плановой) себестоимости и отклонений от нее, выявленных при выпуске из производства продукции. При удорожании себестоимости продукции, работ, услуг на сумму отклонений делается обычная запись, а при удешевлении - запись "красное сторно" на счетах 40 "Выпуск продукции (работ, услуг)" и 90 "Продажи". Рассмотрим порядок отражения операций на счетах при применении счета 40 "Выпуск продукции (работ, услуг)" на следующем примере. Составим бухгалтерские записи:

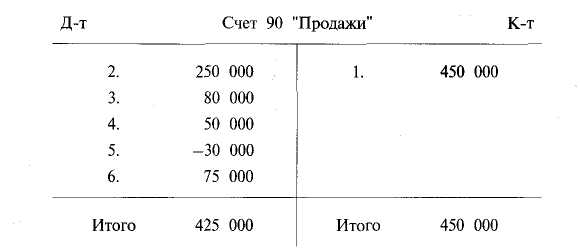

1. Д-т сч. 62 «Расчеты с покупателями и заказчиками»

К-т сч. 90 «Продажи» - 450 000 руб.

2. Д-т сч. 90 «Продажи»

К-т сч. 90 «Готовая продукция» - 250 000 руб.

3. Д-т сч. 90 «Продажи»

К-т сч. 26 «Общехозяйственные расходы» - 80 000 руб.

4. Д-т сч. 90 «Продажи»

К-т сч. 44 «Расходы на продажу» - 50 000 руб.

5. Д-т сч. 90 «Продажи»

К-т сч. 40 «Выпуск продукции (работ, услуг)»- 30 000 руб. (красное сторно)

6. Д-т сч. 90 «Продажи»

К-т. Сч. 68 «Расчеты по налогам и сборам» - 75 000 руб.

Схема записей на счете 90 "Продажи" будет следующая:

Цифровые данные по счету 90 "Продажи" показывают, что от продажи продукции получена прибыль 25 000 руб. (450 000 -— 425 000), которая в бухгалтерском учете отражается записью

7. Д-т сч. 90 «Продажи»

К-т сч. 99 «Прибыли и убытки» - 25 000 руб.

В результате этой записи оборот по дебету и кредиту счета 90 "Продажи" составит 450 000 руб.

|

из

5.00

|

Обсуждение в статье: Учет продажи по моменту отгрузки продукции |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы