|

Главная |

Учет продажи по моменту оплаты продукции.

|

из

5.00

|

Данный метод учета операций по продаже продукции используется организациями, когда договором поставки предусмотрен временной разрыв между отгрузкой и переходом к покупателю права собственности (владения, пользования и распоряжения) на продукцию, т. е. право собственности на переданную покупателю продукцию сохраняется за продавцом до момента ее оплаты.

При этом методе учет операций по отгрузке продукции ведется на счете 45 "Товары отгруженные". На нем отражаются готовые изделия, переданные транспортным, почтовым организациям или отправленные собственным транспортом в адрес покупателя. По дебету счета отражается стоимость отправленной покупателям продукции, а по кредиту происходит ее списание после получения средств.

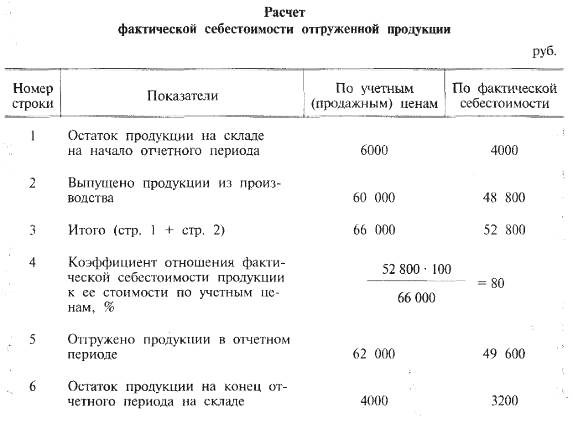

Как правило, в текущем учете продукция отражается по продажным ценам (учетным ценам). По окончании отчетного периода исчисляется ее фактическая себестоимость. При этом используются данные об остатках и движении продукции по счету 43 "Готовая продукция" и об объеме отгруженной продукции. Фактическая себестоимость отгруженной продукции определяется на основе следующего расчета (табл. 4).

Таблица 4.

Из расчета следует, что фактическая себестоимость отгруженной продукции рассчитывается по средневзвешенному коэффициенту на основе производственной себестоимости начального остатка продукции на складе и выпущенной продукции за отчетный период. Средневзвешенный коэффициент может исчисляться в целом по всей отгруженной продукции или в разрезе отдельных ее групп. В целом коэффициент определяется тогда, когда рентабельность по всем наименованиям изделий примерно одинаковая. При колебании рентабельности средневзвешенный коэффициент и, следовательно, средняя фактическая себестоимость отгруженной продукции рассчитываются по каждой ее группе в отдельности. Затем путем суммирования показателей по каждой группе определяется фактическая себестоимость всей отгруженной предприятием продукции.

В нашем примере на счет 45 "Товары отгруженные" должна быть списана со счета 43 "Готовая продукция" фактическая себестоимость отгруженной продукции в сумме 49 600 руб.

В том случае, если на предприятии записи на счете 43 "Готовая продукция" и счете 45 "Товары отгруженные" производятся в течение отчетного периода по учетной стоимости, то в одной и той же корреспонденции (дебет счета 45 "Товары отгруженные", кредит счета 43 "Готовая продукция") составляются две записи: первая — на стоимость отгруженной продукции по учетным ценам и вторая - на разность между стоимостью по учетным ценам и фактической себестоимостью. При этом если фактическая себестоимость выше учетной стоимости, то такая запись делается как дополнительная, а в случае превышения стоимости по учетным ценам — методом "красное сторно".

При расчете фактической себестоимости отгруженной продукции данные об остатке готовой продукции на складе на начало отчетного периода по учетной стоимости и по фактической себестоимости берутся из аналогичного расчета за прошлый период (как остатки на конец отчетного периода).

Стоимость выпущенной продукции по учетным ценам определяется на основе ведомости выпуска, а по фактической производственной себестоимости — на основе ведомостей сводного учета издержек производства. Коэффициент рассчитывается делением суммы фактической себестоимости (остаток на начало отчетного периода и выпуск продукции за этот период) на стоимость продукции по учетным ценам (остаток плюс приход). Стоимость отгруженной продукции по учетным ценам берется из ведомости ее отгрузки (ведомость № 16), а фактическая себестоимость определяется непосредственно умножением стоимости продукции по учетным ценам на исчисленный коэффициент. Остаток готовой продукции на конец периода (по учетным ценам и себестоимости) рассчитывается как остаток на начало отчетного периода плюс выпуск и минус отгрузка за этот период.

По счету 45 "Товары отгруженные" ведется аналитический учет. В условиях журнально-ордерной формы учета для этого применяется ведомость № 16, раздел "Отгрузка, отпуск и продажа продукции, работ и услуг". Аналитический учет в ней ведется по каждому факту отгрузки с указанием грузополучателя. Ведомость строится линейно-, позиционным способом - отгрузка и оплата продукции по каждому расчетно-платежному документу фиксируются по одной линии по графе "Отгружено" и графе "Оплачено".

Операции по отгрузке, оплате и продаже продукции отражаются на синтетических счетах следующим образом:

· Д-т сч.45 «Товары отгруженные»

К-т сч. 45 «Готовая продукция» - на фактическую производственную себестоимость отпущенной покупателям продукции;

· Д-т сч.45 «Товары отгруженные»

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами» - на транспортные расходы, оплачиваемые сторонней организации сверх отпускной цены;

· Д-т сч. 50 «Касса», 51 «Расчетные счета» и др.

К-т сч. 90 «Продажи» субсчет «Выручка» - на сумму денежных средств, поступивших от покупателей:

· Д-т сч. 51 «Расчетные счета»

К-т сч. 45 «Товары отгруженные» - на сумму средств поступивших от покупателей в уплату транспортных расходов, не включаемых в объем выручки;

· Д-т сч. 90 «Продажи», субсчет «Себестоимость продаж»

К-т сч. 45 «Товары отгруженные» - на фактическую производственную себестоимость проданной продукции;

· Д-т сч. 90 «Продажи», субсчет «Себестоимость продаж»

К-т. сч. 26 «Общехозяйственные расходы» - на сумму управленческих расходов;

· Д-т сч. 90 «Продажи», субсчет «Себестоимость продаж»

К-т сч. 44 «Расходы на продажу» - на сумму расходов на продажу продукции;

· Д-т сч. 90 «Продажи», субсчета «Налог на добавленную стоимость», «Акцизы», «Налог с продаж»

К-т сч. 68 «Расчеты по налогам и сборам» - на сумму начисленных акциза, НДС и налога с продаж;

· Д-т сч. 90 «Продажи», субсчет «Прибыль/убыток от продаж»

К-т сч. 99 «Прибыли и убытки» - на сумму полученной прибыли.

Если получен убыток, то счет 99 "Прибыли и убытки" дебетуется и кредитуется счет 90 "Продажи".

Из изложенного следует: если выручка от продажи продукции определяется по моменту поступления денежных средств, применяется счет 45 "Товары отгруженные", а при определении выручки по моменту отгрузки продукции — счет 62 "Расчеты с покупателями и заказчиками". На обоих счетах отражается задолженность получателей продукции с той лишь разницей, что на счете 45 "Товары отгруженные" она показывается по себестоимости, а на счете 62 "Расчеты с покупателями и заказчиками" — по продажным ценам. При этом счет 45 "Товары отгруженные" по дебету корреспондирует со счетом 43 "Готовая продукция", по кредиту — со счетом 90 "Продажи", а счет 62 "Расчеты с покупателями и заказчиками" корреспондирует по дебету с кредитом счета 90 "Продажи", а по кредиту — со счетами учета денежных средств.

|

из

5.00

|

Обсуждение в статье: Учет продажи по моменту оплаты продукции. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы