|

Главная |

Расчет затрат на производство.

|

из

5.00

|

Транспортные расходы рассчитываются по формуле

Тр.рас=Кт*Пгод (9.1)

Где Кт- коэффициент транспортно- заготовительных расходов (исходные данные)

Пгод- годовой расход материалов

Тр.рас=0,08*13820000=1105600 (руб)

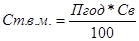

Расчет стоимости вспомогательных материалов

(9.2)

(9.2)

Где Св- стоимость вспомогательных материалов в% (исходные данные)

Пгод- годовой расход материалов

(руб)

(руб)

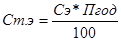

Стоимость топлива и энергии, в том числе технологическое топливо и энергия

(9.3)

(9.3)

где Сэ- стоимость топлива и энергии в % (исходные данные)

Пгод- годовой расход материалов

(руб)

(руб)

Так как у нас есть оборудование, которое стоит меньше 100 минимальных размеров труда, а следовательно оно относится к МБП, то стоимость этого оборудования будет равна 2000*3=6000 рублей.

Расчет износа МБП: Имбп=6000*50%=3000 (руб).

Расчет материальных затрат.

Материальные затраты рассчитываются по формуле

Зм=Тр+Ст.в.м+Ст.э+Имбп+Пгод (9.4)

Зм=1105600+967400+1934800+3000+13820000=17830800 (руб)

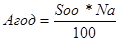

Расчет средней нормы амортизации основных средств.

Амортизационные отчисления- это денежное выражение износа. Они относятся на себестоимость продукции, услуг.

Размер амортизационных отчислений устанавливается в % к балансовой стоимости основных фондов и называется нормами амортизационных отчислений. Нормы амортизационных отчислений дифференцированы по видам основных фондов.

(9.5)

(9.5)

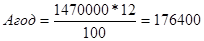

где Агод- годовая амортизация

S оф- балансовая стоимость основных фондов

N а- норма амортизации основных средств в% (исходные данные)

(руб)

(руб)

Прочие затраты рассчитываются, как

Пр.затр=(Агод+ФОТ+Офот+Мз)*% (9.6)

Где Агод- годовая амортизация

ФОТ-общий фонд оплаты труда работников

Оф- отчисления на социальные нужды

Мз- материальные затраты

%- прочие затраты в %

Пр.затр=(176400+1719780+693071,34+17830800)*9%=20420051 (руб)

На основе всех затрат составим смету затрат на производство.

Смета затрат

| № п/п | Элементы затрат | Содержание элемента | Сумма Тыс.руб/год |

| 1 | Материальные затраты | В элементе «материальные затраты» отражается стоимость приобретаемых со стороны для производства продукции сырья и материалов, комплектующих изделий и полуфабрикатов, топлива и энергии всех видов, расходуемых как на технологические цели, так и на обслуживание производства (отопление зданий, транспортные работы и т.д.). Из затрат на материальные ресурсы исключается стоимость возвратных отходов, под которыми понимаются остатки сырья, материалов, теплоносителей, образовавшихся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного продукта и в силу этого используемые с повышенными затратами или вовсе не используемые по прямому назначению. | 17830800 |

| 2 | Затраты на оплату труда | В состав «затрат на оплату труда» входят расходы на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен в пределах норм, предусмотренных законом, компенсации в установленным законодательством размерах женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного возраста, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности. В состав затрат на оплату труда включаются: выплата заработной платы за фактически выполненную работу в соответствии с принятыми на предприятии формами и системами оплаты труда; стоимость продукции выдаваемой в порядке натуральной оплаты работникам; выплаты стимулирующего характера (надбавки за профессиональное мастерство); надбавки и доплаты за работу в ночное время, сверхурочную работу, работу в многосменном режиме, за совмещение профессий, за работу в тяжелых, вредных условиях и т.д.; стоимость бесплатно предоставленных работникам коммунальных услуг, питания и продуктов, затраты на оплату предоставленного работникам бесплатного жилья; стоимость бесплатно выдаваемых предметов, остающихся в личном пользовании (форменная одежда); оплата очередных и дополнительных отпусков; компенсация за неиспользованный отпуск; оплата льготных часов подростков; перерыв в работе матерей для кормления ребенка; времени связанного с выполнением гос. Обязанностей (донорство), выплата работников высвобождаемым с предприятий в связи с реорганизацией, сокращением численности работников; вознаграждения за выслугу лет, выплаты по районным коэффициентам; надбавки за непрерывный стаж работы в районах с тяжелыми природными условиями; оплата учебных отпусков; доплата в случае временной утраты трудоспособности; затраты связанные с повышением квалификации работников; оплата труда работников за работу по договорам, если расчеты производятся самим предприятием и другие виды выплат, включаемых в ФОТ. | 1719780 |

| 3 | Отчисления на соц нужды | В элементе «отчисления на социальные нужды» отражаются обязательные отчисления по установленным нормам органами государственного и не государственного социального страхования, пенсионного фонда, Государственного фонда занятости и медицинского страхования от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг) по элементу «затраты на оплату труда»(кроме тех видов оплаты, на которые страховые взносы не начисляются). | 693071,34 |

| 4 | Амортизация основных средств | В элементе «амортизация основных средств» входит сумма амортизационных отчислений на полное восстановление основных производственных фондов, отчисленная исходя из их балансовой стоимости и установленных норм, включая и ускоренную амортизацию их активной части. | 176400 |

| 5 | Прочие расходы | К «прочим расходам» относятся налоги, сборы, платежи, отчисления в страховые фонды и др. обязательные отчисления, платежи за выбросы загрязняющих веществ, вознаграждения за рационализаторские предложения и изобретения, затраты на оплату процентов по полученным кредитам, оплата работ по сертификации продукции, затраты на командировки, плата сторонним организациям за охрану, за подготовку и переподготовку кадров, гарантийный ремонт и обслуживание, оплата услуг связи, вычислительных центров, плата за аренду и другие затраты не вошедшие в раннее перечисленные элементы. | 20420051 |

| итого | 40840102,34 |

Таким образом, группировка затрат по статьям калькуляции отражает место возникновения этих затрат и применяется для планирования, учета и калькулирования затрат на производство и реализацию единицы продукции, всей товарной продукции.

|

из

5.00

|

Обсуждение в статье: Расчет затрат на производство. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы