|

Главная |

Методы нормирования оборотных средств.

|

из

5.00

|

Оборотные средства предприятий.

Понятие, значение и основы организации оборотных средств.

Оборотные средства предприятия представляют собой экономическую категорию, в которой переплетается множество теоретических и практических аспектов. Среди них весьма важным является вопрос о сущности, значении и основах организации оборотных средств.

В своем обороте фонды последовательно принимают денежную, производительную и товарную формы, что ведет к их разделению на производственные фонды и фонды обращения. Вещественным носителем производственных фондов являются средства производства, средства труда, готовая продукция, предметы труда. Готовая продукция вместе с денежными средствами в расчетах образует фонды обращения.

К оборотным производственным фондам промышленных предприятий относят часть средств производства, вещественные элементы которых в процессе труда в отличие от основных производственных фондов расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических средств. Они теряют свою потребительную стоимость по мере их производственного потребления. Оборотные производственные фонды состоят из трех частей: производственные запасы, незавершенное производство и полуфабрикаты собственного изготовления, расходы будущих периодов.

Фонды обращения обслуживают сферу производства. Они включают готовую продукцию на складе, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности, дебиторскую задолженность.

Кругооборот фондов предприятий начинается с авансирования стоимости в денежной форме на приобретение средств производства.

1. стадия: организованный процесс материально-технического снабжения средствами производства;

2. стадия: потребление средств производства и создание готовой продукции;

3. стадия: реализация готовой продукции.

Кругооборот фондов предприятий может совершаться только при наличии определенной авансированной стоимости в денежной форме. В теории и практике эта стоимость приняла название оборотных средств.

Оборотные средства выступают прежде всего как стоимостная категория: на практике они не являются материальными ценностями, ибо из них нельзя производить готовую продукцию. Являясь стоимостью в денежной форме, оборотные средства уже в процессе кругооборота принимают форму производственных запасов, незавершенного производства, готовой продукции. Оборотные средства не расходуются, не затрачиваются, не потребляются, а авансируются (отличительная черта собственных средств) с тем, чтобы возвратиться после одного кругооборота и вступить в другой. оборотные фонды непосредственно участвуют в создании новой стоимости, а оборотные средства - косвенно, через оборотные фонды. В процессе кругооборота оборотные средства воплощают свою стоимость в оборотных фондах и поэтому посредством последних функционируют в процессе производства, участвуют в формировании издержек производства.

Итак, оборотные средства - это авансируемая в денежной форме стоимость, принимающая в процессе планомерного кругооборота средств форму оборотных фондов и фондов обращения, необходимая для поддержания непрерывности кругооборота и возвращающаяся в исходную форму после его завершения.

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения.

Источники Оборотных Средств:

Собственные (в момент ввода в эксплуатацию)покрывают минимальные потребности в производственных запасах, незавершенном производстве, расходов будущих периодов; Заемные: краткосрочные кредиты, с помощью которых удовлетворяется временная дополнительная потребность в оборотных средствах.

Нормирование оборотных средств

Нормирование оборотных средств в промышленности осуществляется по следующим элементам:

- сырье

- основные материалы

- покупные полуфабрикаты

- комплексные изделия

- вспомогательные материалы

- топливо

- тара

- МБП

- запчасти

- НВП и полуфабрикаты собственного изготовления

- расходы будущих периодов

- готовые изделия на складе

- неоформленные отгрузки

Нормирование оборотных средств рассчитывается в оборотных средствах на конец планового года. Нормирование оборотных средств - это минимальное количество каждого их вида, обеспечивающее выполнение производственной программы. В самом общем виде норматив определенного элемента оборотных средств есть произведение однодневных затрат на норму запаса дня.

Методы нормирования оборотных средств.

Существует несколько методов нормирования оборотных средств предприятия:

а) в производственных запасах

Производственные запасы (ПЗ)

- сырье (1)

- основные материалы (2)

- покупные п/фабрикаты (3)

- вспомогательные материалы (4)

- тара (5)

- запасы для ремонта (6)

- МБП (7)

Норматив оборотных средств на (1); (2) и (3):

- среднесуточный расход сырья (определяется делением суммы затрат данного вида ПЗ за соответствующий квартал в зависимости от отрасли на количество дней в квартале (90 дней.

- среднесуточный расход сырья (определяется делением суммы затрат данного вида ПЗ за соответствующий квартал в зависимости от отрасли на количество дней в квартале (90 дней.

- норма запаса в днях (отражает количество дней, в течении которых оборотные средства пребывают в материальных запасах):

- норма запаса в днях (отражает количество дней, в течении которых оборотные средства пребывают в материальных запасах):

-транспортный

- подготовительный

- технологический

- складской

- страховой

Транспортный запас имеется на предприятиях, удаленных от поставщиков на значительное расстояние, когда имеется разрыв во времени между оплатой товарно-денежного документа и прибытием груза на склад получателя. Подготовительный запас связан с необходимостью приемки, разгрузки, сортировки материалов. Технологический запас создается в тех случаях, когда данный вид сырья нуждается в предварительной обработке для придания определенных свойств. Текущие запасы - это основной вид запасов, он необходим для беспрерывной работы предприятия. Его величина определяется половиной размера длительности интервала поставок. Страховой запас обеспечивает работу предприятия на случай непредвиденных отклонений в снабжении, он устанавливаются в половину от текущего запаса.

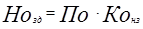

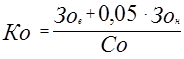

Норматив оборотных средств на (4) устанавливается по двум основным группам материалов:

1. группа - материалы, расходуемые регулярно и в большом количестве след. норматив рассчитывается также, как и на (1),(2) и (3);

2. группа - вспомогательные материалы, используемые в производстве редко и в незначительном объеме след. норматив исчисляется аналитическим методом на основе фактических данных за ряд лет.

Норматив оборотных средств на (5) определяется на тару разовую и оборотную покупную и собственного производства

Разовая - приравнивание ко времени оборота (пребывания) тары, занятой сырьем или материалами,

Оборотная - исходя из однодневного ее оборота, а также продолжительности одного оборота в днях от установленного срока ее оплаты до предоставления платежного требования в банк.

Норматив оборотных средств на (6) в большинстве предприятий промышленности устанавливается на 1000 руб. балансовой стоимости машин, оборудования и транспортных средств.

Норматив на (7) устанавливается отдельно на эти предметы в эксплуатации и на складе.

б) в незавершенном производстве

С технической стороны НВП представляет собой незаконченную продукцию в связи с ее нахождением на различных стадиях технологической обработки. В экономическом отношении сумма денежных затрат предприятия на осуществление процесса. В нее входят:

- стоимость производственных затрат вовлеченных в производство;

- зарплата;

- амортизация;

- другие затраты.

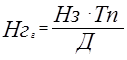

Норматив оборотных средств по НВП определяется по формуле:

- продолжительность производственного цикла (время пребывания продукции в НВП)

- продолжительность производственного цикла (время пребывания продукции в НВП)

- коэффициент нарастания затрат

- коэффициент нарастания затрат

Коэффициент нарастания затрат

- при равном нарастании затрат

- при равном нарастании затрат

- единовременные затраты в начале производственного цикла (расход сырья и основных материалов)

- единовременные затраты в начале производственного цикла (расход сырья и основных материалов)

- нарастающие затраты (зарплата и т.д.)

- нарастающие затраты (зарплата и т.д.)

- себестоимость изделия

- себестоимость изделия

в) в готовой продукции

Готовая продукция, изготовленная на предприятии и объединении, характеризует переход оборотных средств из сферы производства в сферу обращения. Это практически единственный элемент фондов обращения, который нормируется. Обеспечение регулярной отгрузки ГП потребителям требует подборки изделий по партиям соответствующего ассортимента, их накопления, упаковки, погрузки и транспортировки до станции отправления, а также оформления расчетных документов и сдачи их в банк на инкассо.

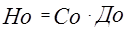

Нормирование оборотных средств по запасам ГП осуществляется на основе формулы:

-нормативные оборотные средства по готовой продукции

-нормативные оборотные средства по готовой продукции

- норма запаса в днях

- норма запаса в днях

-объем товарной продукции

-объем товарной продукции

- количество дней в квартале

- количество дней в квартале

исчисляется как средневзвешенная величина на основе норм запасов по видам или группам изделий и их дали в общем объеме готовой продукции.

Совершенствование нормирования запасов ГП должно базироваться на рациональных мероприятиях по ее планомерной и ритмичной отгрузке, сохранению на складе, улучшению сбытовой деятельности, а также организации денежных расчетов.

В дальнейшем, в работе мы будем использовать обобщенный термин "предприятие" или "компания", подразумевая под ними любой хозяйствующий субъект - будь то фирмы, организация, банк или промышленное предприятие.

2. УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ И ЦЕННЫМИ БУМАГАМИ

2.1. Оценка оборотного капитала

Оборотный капитал равен оборотным активам минус краткосрочные обязательства. Если оборотные активы составляют 6500000 грн, а краткосрочные обязательства 4000000 грн., оборотный капитал равен 2500000 грн. Управление оборотным капиталом — регулирование различных типов оборотных активов и краткосрочных обязательств — требует принятия решений о том, как должны финансироваться активы (например, краткосрочными долговыми обязательствами, долгосрочными обязательствами или за счет акционерного капитала). Чистый оборотный капитал увеличивается, когда оборотные- активы финансируются за счет источников основных средств.

Управление оборотным капиталом включает также и оценку компромисса между доходом и риском. Если капиталы передаются из основных средств в оборотные активы, риск ликвидности понижается, возможность получения краткосрочного финансирования увеличивается и компания приобретает большую гибкость, корректируя оборотные активы в соответствии с изменениями объемов продаж. Однако при этом снижается поступление прибыли, так как доход с основных средств превышает доход с оборотных средств. Финансирование за счет долгосрочных долговых обязательств связано с меньшим риском ликвидности, чем финансирование краткосрочными обязательствами, поскольку они подлежат оплате через довольно продолжительный период времени. Однако долгосрочное долговое обязательство часто обходится дороже краткосрочного обязательства, поскольку связано с большей неопределенностью.

Риск ликвидности может быть уменьшен использованием приема хеджирования[1], при котором активы финансируются обязательствами со сроком выплаты, равным сроку использования активов. Когда предприятию требуются средства для закупки сезонных или циклических товаров, оно пользуется краткосрочным финансированием, которое придает ему гибкость для удовлетворения сезонных потребностей. Но постоянные активы предприятия должны финансироваться за счет долгосрочных долговых обязательств, поскольку срок использования активов длительный. В этом случае предприятие имеет свободные денежные средства для осуществления платежей по долговым обязательствам.

Чем меньше времени проходит между закупкой и поставкой товаров, тем меньший оборотный капитал необходим. Например, если предприятие получает сырье в течение двух недель, ему необходим меньший объем товарно-материальных запасов, чем требуется при двухмесячном цикле выполнения заказа. Значит следует заказать материал в более ранние сроки, если таким образом вы можете заплатить более низкую цену и если экономия на стоимости материала превышает стоимость хранения товарно-материальных запасов.

2.2. Регулирование денежных операций

Цель регулирования денежных операций состоит в том, чтобы инвестировать избыток денежных средств для получения прибыли и в то же время иметь соответствующую ликвидность: должен существовать достаточный запас денежных средств, ни малый и ни большой. Например, предприятия, имеющие много банковских счетов, могут накапливать чрезмерные денежные средства. Надлежащее прогнозирование запасов денежных средств имеет особенно важное значение в периоды спада деловой активности и требует определения: (1) - оптимального времени для взятия ссуды и выплаты долгового обязательства по ней и (2) - сумм, переходящих ежедневно со счета на счет. Ежедневная компьютеризированная обработка кассовой наличности и отчетов о сделках за наличный расчет позволяет иметь информацию о текущих наличных денежных средствах и предоставляет возможность лучше использовать капитал. Следует и оценивать затраты за банковские услуги, учитывая стоимость каждого счета.

Когда поступления денежных средств и денежные платежи согласованы и спрогнозированы, предприятие может иметь небольшие запасы денежных средств, но если необходима быстрая ликвидность, оно сделает инвестиции в рыночные ценные бумаги. Любые дополнительные денежные средства следует инвестировать в доходные ценные бумаги со сроком погашения, обеспечивающим необходимую ликвидность.

Благополучные в финансовом отношении предприятия, которые имеют возможность кредитоваться по выгодным ставкам даже на стесненных финансовых рынках, могут позволить себе более низкий уровень денежных средств, чем предприятия с высокой долей заемных средств или с которыми связан кредитный риск.

Как минимум предприятие должно располагать денежными средствами в размере, превышающем (1) - компенсационные остатки (депозиты, удерживаемые банком для компенсации оказываемых им услуг) или (2) - денежные остатки, накапливаемые из предосторожности (денежные средства на непредвиденный случай), плюс денежные средства для сделок наличными (деньги для оплаты циркулирующих чеков). Оно также должна иметь достаточные денежные средства для удовлетворения своих ежедневных потребностей.

Целый ряд факторов оказывает влияние на принятие решения о том, сколько денежных средств необходимо иметь в распоряжении, учитывая ликвидные активы предприятия, коммерческий риск, объем долговых обязательств и сроки их погашения, возможность получать кредиты в короткие сроки и на благоприятных условиях, а также норму прибыли, экономические условия и, кроме того неожиданные проблемы, такие как неплатежеспособность покупателей.

Ускорение притока денежных средств

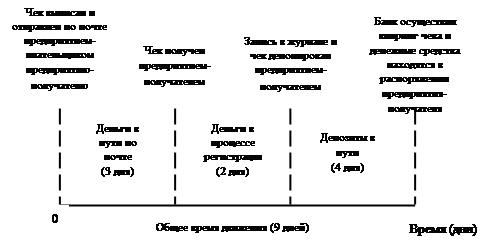

Для улучшения притока денежных средств необходимо, на мой взгляд, оценить причины и предпринять корректирующие действия по устранению задержек с поступлением денег на банковский счет. Необходимо установить происхождение денежных поступлений, как они передаются и как они перечисляются с периферийных счетов на главный счет предприятия, а также выяснить банковскую учетную политику контроля за поступлением денежных средств и продолжительностью в отношении между получением чека и помещением его на депозит. Существуют следующие виды задержек в обработке чеков: (1) - «деньги в пути по почте» — время, необходимое для движения чека от дебитора к кредитору; (2) - «деньги в процессе регистрации» — время, необходимое кредитору для регистрации платежа, и (3) - «деньги в процессе инкассации» — время, необходимое для выплаты денежных средств по чеку.

Рис. 2.2.1 отражает общую картину движения чека.

|

Рис. 2.2.1. Движение выписанного и отправленного по почте чека от плательщика к получателю

По моему мнению, необходимо использовать все возможные пути для ускорения поступлений денежных средств, включая использование сейфов, сдаваемых банком в аренду клиенту, предварительно согласованное дебетование (ПСД), телеграфные переводы и чеки, по которым наличные денежные средства переводятся со счетов компаний на счет банка.

Сейф.

Сейф, сдаваемый банком в аренду, представляет собой оптимальный способ разместить пункт инкассации денежных средств недалеко от покупателей. Платежи покупателей поступают по почте в адрес специально выбранных почтовых ящиков, расположенных таким образом, чтобы сократить время на почтовую доставку и депонирование. Банки забирают деньги из этих ящиков несколько раз в день и депонируют денежные средства на счет компании. Затем они готовят компьютерный перечень платежей, поступивших на счет, и итоговую сумму за день, которые высылаются компании.

Для оценки эффективности использования сейфа, сдаваемого банком в аренду, вы должны определить среднюю номинальную стоимость получаемых чеков, стоимость операций, которые при этом удалось исключить, сокращение расходов по обработке чеков и времени нахождения денег в пути «деньги в пути по почте». Поскольку стоимость постатейной обработки платежных документов, проходящих через арендованный сейф, обычно довольно велика, целесообразно иметь один арендованный сейф для небольших по количеству, но значительных по суммам инкассации. Однако коммерческие фирмы с частыми по количеству, но небольшими по суммам платежами все чаще и чаще используют арендованные сейфы, так как технологические усовершенствования снижают стоимость обработки платежных документов.

Арендованные банковские сейфы в случае розничной торговли используются для чеков, получаемых от других предприятий. Как правило, среднее долларовое денежное поступление довольно велико, а количество денежных поступлений мало. Многие оптовоторговые арендованные сейфы дают сокращение времени на почтовую доставку в размере не более одного рабочего дня, а учет чека при этом дает сокращение времени всего на несколько десятых долей одного рабочего дня. Поэтому они наиболее выгодны для предприятий, которые имеют доходы по крайней мере в несколько миллионов гривен и получают крупные чеки от отдаленных клиентов.

Арендованные банковские сейфы, используемые предприятиями, занимающимися розничной торговлей, представляют собой наилучший вариант при работе с физическими лицами (розничными торговцами). Розничные арендованные банковские сейфы обычно получают многочисленные платежи по сделкам в размере номинальной стоимости товара. Арендованный сейф снижает время прохождения платежных документов от компании в банк, упорядочив движение денежных средств и снизив связанные с этим расходов.

Конверты с обратным адресом.

Предоставление конвертов с обратным адресом может ускорить пересылку денег покупателями. На конверте с обратным адресом можно пользоваться штриховыми кодами, девятизначными кодами или номерами ящиков почтового отделения. Еще одним вариантом является ускоренный почтовый ответ (УПО), который предусматривает особый «усеченный» цифровой почтовый индекс, присваиваемый платежным документам, таким как дебиторская задолженность, проходящая через арендованный сейф. Кодированные денежные переводы извлекаются из почтовой переписки и обрабатываются банками или третьими организациями.

Предварительно согласованное дебетование.

Денежные средства от покупателей могут быть инкассированы быстрее, если вы получите разрешение от покупателей на предварительно согласованное дебетование (ПСД) с автоматическим дебетованием (списанием) банковских счетов плательщика по повторяющимся платежам. Это является общей практикой страховых компаний, которые ежемесячно собирают платежи страховых взносов через ПСД. Эти дебетовые списания могут оформляться в виде бумажных, предварительно согласованных чеков (ПСЧ) или безбумажной регистрацией автоматизированной расчетной палатой. ПСД высокоэффективны, поскольку они не требуют выставления счетов покупателю, получения и обработки платежных документов и депонирования чеков. Использование ПСД для переменных платежей менее эффективно, потому что сумма ПСД должна изменяться за каждый период и покупатель обычно должен быть извещен по почте о сумме дебетования. ПСД являются наиболее эффективными для постоянных, небольших по сумме периодических платежей.

Телеграфные переводы.

Для ускорения потока денежных средств можно также пользоваться телеграфными переводами, используя компьютерные терминалы и телефон. Такие переводы следует применять только для значительных сумм, потому что комиссия за перевод оплачивается как банком-отправителем, так и банком-получателем. Телеграфные переводы наилучшим образом подходят для внутрифирменных переводов, таких как перечисления инвестиций из одного подразделения предприятия в другое и обратно, депозитов на счет, выполненных в тот же день, когда ожидается выплата денежных средств по чекам клиентов, и депозитов, сделанных на любой другой счет, требующий денежных сумм. Они могут также использоваться для финансирования таких видов текущих счетов, как заработная плата. Чтобы избежать необоснованно больших остатков на счете, можно финансировать его на краткосрочной основе. Однако для того, чтобы не допустить переплаты со счета, следует удостовериться, что балансы сохраняются на другом счете в данном банке.

Существуют два вида телеграфных переводов — преформатированный (повторяющийся) и произвольной формы (неповторяющийся). Повторяющиеся переводы не требуют сложной процедуры идентификации и годятся для обычных переводов, в которых компания указывает банк-эмитент и банк-получатель и называет номер счета. Неповторяющиеся переводы требуют большего контроля, включая письменное подтверждение вместо телефонного подтверждения или подтверждения компьютерного терминала.

Чеки, по которым денежные средства переводятся со счетов компании на счет банка (ДПЧ).

Бумажные или безбумажные депозитные чеки могут использоваться для перевода денежных средств между банковскими счетами компании. Они не требуют подписи, так как чек подлежит оплате в банке для кредитования счета компании. ДПЧ обычно учитывается за один день. Заполняемые от руки ДПЧ — это предварительно отпечатанные чеки, содержащие всю информацию, за исключением суммы и даты; автоматизированные ДПЧ отпечатаны по принятому образцу. Целесообразно пользоваться принтером банка, так как для компании нерентабельно покупать принтер. Автоматизированная подготовка чека рекомендуется только тем компаниям, которым приходится оформлять большое количество трансфертных чеков ежедневно.

Существуют другие способы ускорять приток денежных средств. В частности, направлять счета покупателям раньше, чем обычно практикуется, например немедленно после отгрузки заказанного товара. Можно потребовать депозит на крупный или регулярный заказ или выставлять счета по мере исполнения действующего заказа. На мой взгляд, можно начислять проценты на дебиторскую задолженность, просроченную погашением, и предлагать скидки за авансовые платежи, а также практиковать условия оплаты по факту поставки товара. В любом случае следует депонировать чеки немедленно.

ПРИМЕР 2.2.1

Компания С получает средние денежные платежи в размере 20000 грн. в день. Обычно требуется пять дней с момента отправки чека почтой до момента, когда деньги окажутся в распоряжении компании для дальнейшего использования. Сумма, замороженная на время этой отсрочки, составляет:

5 дней х 20000 грн. = 100000 грн.

Можно рассчитать доход, заработанный на усредненном кассовом остатке денежных средств.

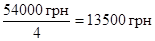

ПРИМЕР 2.2.2.

Компания А имеет еженедельный усредненный кассовый остаток, определяемый следующими цифрами:

| Неделя | Средний кассовый остаток |

| 1 | 12000 грн. |

| 2 | 17000 грн. |

| 3 | 10000 грн. |

| 4 | 15000 грн. |

| Итого | 54000 грн. |

Ежемесячный усредненный кассовый остаток составляет:

Если годовая процентная ставка приблизительно составляет 12 процентов, месячный доход, заработанный на среднем кассовом остатке равен:

Если планируется установить арендованный банковский сейф для ускорения притока денежных средств, необходимо будет определить максимальные ежемесячные затраты, с которыми предприятие будет иметь дело в качестве платы за эту услугу.

ПРИМЕР 2.2.3.

Компании «Украинские телекоммуникации» требуется около семи дней для получения и депонирования платежей, поступающих от потребителей. Она планирует установить систему арендованных банковских сейфов и надеется, что внедрение системы позволит сократить сроки прохождения платежных документов до пяти дней. Ежедневное среднее инкассирование денежных средств составляет 50000 грн. Норма прибыли равна 12 процентам.

Уменьшение объема циркулирующих денежных средств в связи с применением системы арендованных банковских сейфов составляет:

Доход, который мог бы быть получен с этих средств за год, определяется:

Максимальные ежемесячные расходы, связанные с банковским сейфом, составляют:

Следует сравнить доход, получаемый от свободных денежных средств, со стоимостью внедрения системы арендованных банковских сейфов, чтобы установить, является ли сейфовая система экономически рентабельной.

ПРИМЕР 2.2.4

Финансовый руководитель компании выясняет, стоит ли внедрять систему арендованных банковских сейфов, которая обойдется в 15000 грн. в год. Ежедневная средняя инкассация составляет 70000 грн. Использование сейфовой системы позволит сократить время почтовой доставки и обработки платежных документов на два дня. Норма прибыли составляет 14 процентов.

| Годовой доход со свободных денежных средств (14%*2*70000 грн) | 19600 грн. |

| Годовая стоимость эксплуатации сейфовой системы | 150000 |

| Чистая выгода от применения сейфовой системы | 4600 грн. |

Иногда следует подумать о том, чтобы поменять банк, с тем чтобы снизить общие расходы, связанные с пользованием системой арендованных банковских сейфов.

ПРИМЕР 2.2.5.

В настоящее время у предприятия есть система арендованных сейфов, в которой банк А обрабатывает 500000 грн в день с выручкой в размере 80000 грн. в качестве компенсационного остатка. Предприятие планирует отказаться от услуг этого банка и в дальнейшем разделить западный регион, оформив контракты с двумя другими банками. Банк В будет обрабатывать 300000 грн. в день инкассируемых денежных поступлений с компенсационным остатком 70000 грн., а банк С будет обрабатывать 200000 грн. в день с компенсационным остатком 60000грн. Инкассация денежных средств будет ускорена на полдня. Норма прибыли составляет 12%.

| Ускоренные поступления денежных Средств 500000 грн. в день х 0,5 дня) | 250000 грн. |

| Увеличенный компенсационный остаток | 50000 грн. |

| Улучшенный приток денежных средств | 200000 грн. |

| Норма прибыли | *0,12 |

| Чистые ежегодные сбережения | 24000 грн. |

Отсрочка денежных выплат

Отсрочка выплат денежных средств может помочь вашей компании заработать больший доход и иметь в распоряжении больше денежных средств. Следует оценить получателя платежа и определить, до какой степени предприятие может разумно оттягивать предельные сроки естественно, без дополнительных финансовых расходов и снижения кредитоспособности.

Существует много способов отсрочки денежных платежей, включая централизованные счета к оплате, наличие нулевого балансового счета и вексельную форму расчета.

Централизация денежных платежей.

Следует создать центр, отвечающий за осуществление всех платежей (т.е. операции со счетами к оплате), для того чтобы корректировать время выплат и их суммы.

Нулевой балансовый счет (НБС).

Выплаты денежных средств могут быть отсрочены при наличии нулевых балансовых счетов в банке, на которых вы поддерживаете нулевой остаток для всех расходных организационных подразделений компании, а денежные средства переводятся по мере необходимости с основного счета. Преимуществами НБС являются: они позволяют лучше контролировать переплаты денежных средств и уменьшают чрезмерные денежные остатки в региональных банках. Использование НБС — агрессивная стратегия, которая требует от компании помещения средств на счета зарплаты и текущие счета к оплате только тогда, когда наступает время учета чеков. Тем не менее следует быть внимательными, чтобы не допускать выплат сумм сверх остатка на счете и не упускать платы за обслуживание.

Вексельная форма расчета (переводные векселя).

Оплата векселей — еще одна стратегическая форма задержки выплат денежных средств, при которой платежи выполняются, когда вексель представляется на инкассо в банк. А тот, в свою очередь, направляет его эмитенту для акцепта. Когда вексель одобрен, компания депонирует средства на счет получателя. В связи с этой задержкой можно сохранить более низкий остаток на текущем счету. Банки обычно взимают плату за операции с векселями, но, видимо, с этим следует смириться, так как они обеспечивают определенную меру защиты против мошенничества и воровства (векселя должны быть представлены перед оплатой для контроля).

Задержка в отправке платежных документов по почте.

Можно отсрочить денежные платежи, выставляя чеки на отдаленные банки (например, киевская компания может использовать харьковский банк), при этом для учета чека требуется более продолжительное время. Можо также отправлять чеки по почте через почтовые отделения, предлагающие ограниченный объем услугу или использующие многочисленные способы обработки. Если предприятие верно сориентируется, то сможет поддерживать фактический остаток денежных средств на банковском счете большим, чем он значится по бухгалтерской отчетности. Например, если оно выписывает чеки в среднем на сумму 20000 грн. в день и для их учета требуется три дня, у него будет 60000 грн. (20000грн. * 3) на текущем счету в течение этих трех дней, даже если деньги считаются уже удержанными в вашей отчетности.

Клиринг чеков.

Можно использовать анализ вероятности определения предполагаемой даты осуществления клиринга чеков. Вероятность определяется как степень потенциальной возможности того, что может произойти, и выражается в процентах от О до 100. Например, вероятно, что не все чеки платежной ведомости заработной платы реализуются на дату выдачи заработной платы, так что предприятие может позднее депонировать некоторую сумму и получать доход до последней минуты.

Задержка денежных выплат служащим.

Можено уменьшить частоту платежей служащим (например, оплата счетов подотчетных сумм, заработной платы): установить ежемесячную выплату заработной платы вместо еженедельной — удлиняется период пользования денежными средствами; оплачивать комиссионные вознаграждения по продаже после инкассирования дебиторской задолженности, а не по факту продажи товара; использовать методы неденежных компенсаций и вознаграждений (например, распределять товары со склада вместо денежных премий).

Существуют другие способы отсрочки выплаты денежных средств. Вместо оплаты полной стоимости счета, можно осуществлять частичные платежи или их задержать, запросив дополнительную информацию касательно счета-фактуры у продавца перед ее оплатой. Другим приемом является использование счета расходов, чтобы удлинить время между сроком покупки и оплаты товаров. В любом случае никогда не оплачивать счет до наступления срока платежа.

ПРИМЕР 2.2.6.

Каждые две недели компания оплачивает чеки, которые в среднем составляют сумму 50000 грн., и для осуществления клиринга чеков требуется три дня. Вы хотите выяснить сколько денег можно сэкономить за год, если перечисление средств будет задержано со счета, приносящего процентный доход в размере 0,0384 процента в день (годовая ставка равна 14 процентов), за те же три дня.

Сбережения за год составляют 57,6 грн * 26 (платежных ведомостей ежегодно) = 1497,6 грн.

Схема регулирования денежных операций приведена в табл. 2.2.1.

Таблица 2.2.1 Система регулирования денежных операций

| Ускорение поступления денежных средств. Концентрирование банковских операций. Предварительно согласованные чеки. Переадресованные маркированные конверты. Получение депозитов по крупным заказам. Начисление процентов на просроченные дебиторские задолженности | Отсрочка денежных платежей. Вексельный платеж. Необходимость более частых выплат с прохождением платежных документов. Использование частичных выплат. Использование счета расходов. Сокращение частоты выплат персоналу. Система арендованных банковских сейфов. |

2.3. Модели денежных средств.

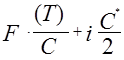

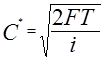

Целый ряд математических моделей был разработан в помощь финансовому менеджеру при распределении капиталов для получения максимального дохода компании. Модель, созданная Вильямом Бемолем, поможет определять оптимальную сумму денежных средств для компании в определенных условиях. Ее целью является минимизировать сумму постоянных затрат по сделкам или возможные расходы (упущенная выгода) по содержанию остатков денежных средств, которые не приносят дохода:

, где

, где

F — фиксированные затраты по сделке;

Т — общая сумма денежных средств, необходимых на данный период;

i — процентная ставка рыночных ценных бумаг;

С — остаток денежных средств;

С* — оптимальная сумма денежных средств.

Оптимальная сумма денежных средств определяется по формуле:

ПРИМЕР 2.3.1

Существует потре

|

из

5.00

|

Обсуждение в статье: Методы нормирования оборотных средств. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы