|

Главная |

Вопрос 4. Порядок исчисления сумм налога и сумм авансовых платежей

|

из

5.00

|

Налог и авансовые платежи налогоплательщик исчисляет самостоятельно.

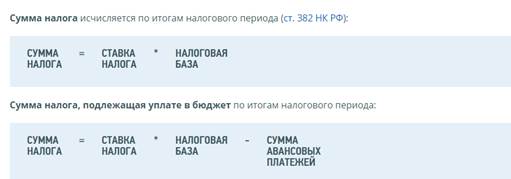

Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Сумма налога, подлежащая уплате в бюджет, определяется отдельно в отношении:

■ облагаемого имущества по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации);

■ имущества каждого обособленного подразделения организации, имеющего отдельный баланс;

■ каждого объекта недвижимого имущества, находящегося вне местонахождения организации, ее обособленного подразделения, имеющего отдельный баланс, или постоянного представительства иностранной организации;

■ имущества, облагаемого налогом по разным ставкам.

Сумма авансового платежа по налогу (НИаванс i) рассчитывается по итогам каждого отчетного периода в размере 1/4 произведения соответствующей ставки (С) (напомним, что ставки могут дифференцироваться) и средней стоимости имущества, определенной за отчетный период:

НИаванс = 1/4хСхИ1кв,

НИаванс полуг = 1/4 х С х Иполуг,

НИаванс 9мес = 1/4 х С х И9мес.

Сумма налога (НИгод) определяется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период (Игод). Из этой суммы вычитаются суммы авансовых платежей по налогу, исчисленные в течение налогового периода:

НИгод = С х Игод - (НИаванс1кв + НИаванс полуг + НИаванс 9мес).

Исчисление суммы налога и сумм авансовых платежей по налогу в отношении имущества, в отношении которого налоговая база определяется как его кадастровая стоимость, осуществляется в порядке, предусмотренном статьей 382 Кодекса, с учетом следующих особенностей:

1) сумма авансового платежа по налогу исчисляется по истечении отчетного периода как одна четвертая кадастровой стоимости объекта недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом, умноженная на соответствующую налоговую ставку;

2) в случае, если кадастровая стоимость объекта недвижимого имущества была определена в соответствии с законодательством Российской Федерации в течение налогового (отчетного) периода и (или) указанный объект недвижимого имущества не включен в перечень по состоянию на 1 января года налогового периода, определение налоговой базы и исчисление суммы налога (суммы авансового платежа по налогу) по текущему налоговому периоду в отношении данного объекта недвижимого имущества осуществляются в порядке, предусмотренном 30 главой, без учета положений статьи 378.2.

В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности на объекты недвижимого имущества, указанные в статье 378.2 Кодекса, исчисление суммы налога (сумм авансовых платежей по налогу) в отношении данных объектов недвижимого имущества осуществляется с учетом коэффициента, определяемого как отношение количества полных месяцев, в течение которых данные объекты недвижимого имущества находились в собственности налогоплательщика, к количеству месяцев в налоговом (отчетном) периоде.

Если возникновение права собственности на объекты недвижимого имущества, указанные в статье 378.2, произошло до 15-го числа соответствующего месяца включительно или прекращение указанного права произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

Если возникновение права собственности на объекты недвижимого имущества, указанные в статье 378.2, произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента, указанного в настоящем пункте.

Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогув течение налогового периода.

|

из

5.00

|

Обсуждение в статье: Вопрос 4. Порядок исчисления сумм налога и сумм авансовых платежей |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы