|

Главная |

Определение потребности в оборотных средствах

|

из

5.00

|

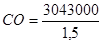

Величина оборотных средств (СО), необходимых для нормальной деятельности, определяется по формуле:

где К – число оборотов оборотных средств за плановый период (табл. 3, приложение).

=2028666,67 руб.

=2028666,67 руб.

Расчёт показателей по рентабельности

Рентабельность характеризуется двумя показателями: суммой прибыли и уровнем рентабельности. Различают прибыль от реализации (ПР) и валовую или балансовую прибыль(ПВ). Первая – результат реализации продукции, вторая учитывает и результат внереализационной деятельности: доходы от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, по ценным бумагам и доходы (убытки) от других видов деятельности. В курсовой работе ПВ = ПР.

ПР=NP-ЗР

где ЗР – себестоимость реализованной продукции, руб.

Так как N Р = N ТП, то

ПР=NТП-ЗТП

где ЗТП – себестоимость товарной продукции, руб.

Пр=3043000–2429247,79=613752,21 руб.

Величина прибыли(ПР) должна быть сопоставима с П MAX , полученной во втором разделе курсовой работы.

ПMAX=292672 + 321960 = 614632 руб.

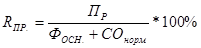

Уровень рентабельности характеризуется двумя показателями: рентабельностью производства (общей рентабельностью) и рентабельностью изделия. Рентабельность производства(R ПР) определяется по формуле:

где ФОСН.ПР. – стоимость основных производственных фондов, руб.;

СОНОРМ. – нормируемые оборотные средства (принять 80%) от общей суммы оборотных средств).

% = 6,57%.

% = 6,57%.

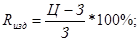

Рентабельность изделия ( R изд. ) определяется по формуле:

где Ц – цена изделия, руб.;

З – себестоимость изделия, руб.

25,5%;

25,5%;

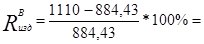

25,05%.

25,05%.

Платежи в бюджет и ассигнования из бюджета

В этом разделе курсовой работы рассчитываются только платежи из прибыли в бюджеты всех уровней. Таким платежом является налог на прибыль. Расчёт его осуществляется по действующей ставке. Суммы остальных налогов включены в себестоимость продукции в составе внепроизводственных расходов. Разность между валовой прибылью и суммой налога на прибыль показывает оставшуюся у предприятия расчётную прибыль (ПРАСЧ), которая используется предприятием для материального стимулирования работников, решения социальных задач, совершенствования и развития производства. Эти вопросы могут быть решены путём создания соответствующих фондов: фонда материального поощрения, фонда социального развития и фонда развития производства.

Нпр =0,24*613752,21 = 147300,53 руб.

Прасч = Пв-Нпр= 613752,21 – 147300,53 = 466451,68 руб.

Заключение

После выполнения всех разделов курсовой работы составляется таблица основных технико-экономических показателей цеха.

Основные технико-экономические показатели работы цеха за IV квартал 2008 года.

| № п/п | Показатели | Ед. изм | Величина | Примечание |

| 1 | Валовая (товарная) продукция | н-ч | 76010 | |

| 2 | Товарная продукция | руб. | 3043000 | |

| 3 | Численность работающих | чел. | 234 | |

| а) основные рабочие | 156 | |||

| б) вспомогательные рабочие | 50 | |||

| в) ИТР | 16 | |||

| г) служащие | 7 | |||

| д) МОП | 5 | |||

| 4 | Производительность труда: | руб. | - | |

| а) одного работающего | 12948,72 | |||

| б) одного основного рабочего | 19423,08 | |||

| в) одного рабочего | - | |||

| 5 | Фонд заработной платы | руб. | 516873,29 | |

| 6 | Средняя заработная плата одного работающего | руб. | 2416,19 | |

| 7 | Себестоимость товарной продукции (производственная) | руб. | 2249303,51 | |

| 8 | Себестоимость единицы продукции: | руб. | ||

| изделие В | 884,43 | |||

| изделие Д | 1279,44 | |||

| 9 | Рентабельность производства | % | 6,57 | |

| 10 | Рентабельность изделия В | % | 25,5 | |

| 11 | Рентабельность изделия Д | % | 25,05 |

Литература

1. Егоров М.Е. Основы проектирования машиностроительных заводов. – М., 1982.

2. Положение о составе затрат по производству и реализации продукции, работ, услуг, включаемых в себестоимость продукции, работ, услуг №661 от 20.11.95.

3. Зимин А.Ф. Учёт затрат на производство и калькулирование себестоимости продукции по системе «Директ-Костинг». – Уфа, 1995.

4. Организация и планирование электротехнического производства. 0 Управление электротехническим предприятием: Учебник / Под ред. К.Т. Джурабаева. – М.: Высшая школа, 1989.

|

из

5.00

|

Обсуждение в статье: Определение потребности в оборотных средствах |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы