|

Главная |

Оценка рынка предприятия ОАО «Спасскцемент»

|

из

5.00

|

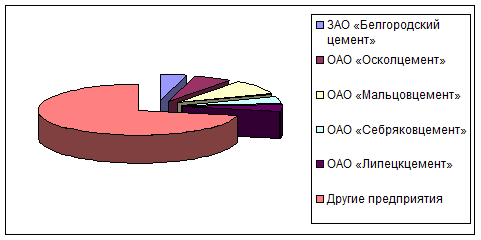

Основными конкуренты ОАО «Спасскцемент» на цементном рынке страны представлены в таблице 2.8.

Таблица 2.8 - Доли и емкость предприятий на цементном рынке России

| Предприятие | Производство цемента за 2009 г. (тыс. т.) | Доля в общем объеме, % |

| ЗАО "Белгородский цемент" | 1616, 5 | 4, 29 |

| ОАО «Осколцемент» | 2218, 8 | 5, 90 |

| ОАО «Мальцовцемент» | 3591, 3 | 9, 5 |

| ОАО «Себряковцемент» | 1614, 0 | 4, 28 |

| ОАО «Липецкцемент» | 1487, 0 | 3, 95 |

| Другие предприятия | 27162, 5 | 72, 08 |

| ВСЕГО | 37690, 1 | 100 |

Для наглядного изображения по данным таблицы построим диаграмму.

Рисунок 2.2 - Доли предприятий на цементном рынке России

Одним из основных конкурентов на рынке Европейской части России и основным конкурентом на рынке г. Спасск-Дальний является предприятие ОАО «Осколцемент». Преимуществом Оскольского завода является то, что он более новый, а, следовательно, более современный, а значит, оборудование имеет меньший износ и технология производства более современна (сухой способ). На заводе установлена финская упаковочная линия, позволяющая свести на нет потери при тарировании. Качество цемента производимого в Старом Осколе не выше ОАО «Спасскцемент», но проигрывает в цене. Старооскольский завод в 1,5 раза мощней Белгородского.

Таким образом, ОАО «Спасскцемент» довольно сильный конкурент ОАО «Осколцемент» и ОАО «Липецкцемент», это в большей степени обусловлено экспортом цемента, что, тем не менее, не опровергает сильную позицию предприятия.

Таблица 2.9 - Отгрузка продукции (тонн)

| 2007г. | 2008г. | 2009 г. | |

| Цемент | 1628507 | 1025400 | 712711 |

| Клинкер | 108356 | 90486 | 306341, 44 |

Доля экспортной продукции в отгрузке за 2009 год составила 17%.

Таблица 2.10 - Динамика важнейших экономических и финансовых показателей деятельности предприятия (тыс. руб.)

| 2007г. | 2008г. | 2009 г. | |

| Выручка от реализации | 16300 | 15400 | 17500 |

| Размер прибыли (убытка) | 1023 | 2383 | 3550 |

Уставной капитал предприятия составляет 16 920 руб. Размещены обыкновенные именные акции номинальной стоимостью 5 рублей в количестве 39425 рублей и привилегированные именные акции номинальной стоимостью 5 рублей в количестве 3359 рублей.

При установлении цены предприятие использует метод ценообразования "Средние издержки плюс прибыль". Оно стремится назначить такую цену на цемент, чтобы она полностью покрывала все издержки по его производству, распределению и сбыту, включая справедливую норму прибыли за приложенные усилия и риск.

Таблица 2.11 - Отпускные цены и себестоимость цемента (внутренний рынок) (в российских рублях и долларах США за тонну)

|

| 2007г. | 2008г. | 2009г. | |

| Курс доллара США на | 28,16 | 30,14 | 31,78 | |

| Цементная промышленность России – в среднем | ||||

| Отпускная цена | Руб. | 423,56 | 512,41 | 556,20 |

| Долл. | 15,04 | 17,33 | 17,50 | |

| Себестоимость | Руб. | 382,00 | 474,36 | 497,94 |

| Долл. | 13,56 | 15,74 | 15,67 | |

| ОАО «Спасскцемент» | ||||

| Отпускная цена | Руб. | 278,91 | 333,5 | 390,69 |

| Долл. | 9,90 | 11,07 | 12,29 | |

| Себестоимость | Руб. | 259,77 | 326,30 | - |

| Долл. | 9,22 | 10,83 | - | |

Как видно из этой таблица отпускные цены на продукцию ОАО «Спасскцемент» значительно ниже в среднем по стране.

Среднесписочная численность работников на предприятии за 2009 г. составила 1337 чел. Фонд оплаты труда работников списочного состава 267 615, 1 тыс. руб., из них среднемесячные выплаты социального характера на одного работника составила 162 рубля. Среднемесячный доход на одного работающего за 2009 год составил 20447 руб.

Обострение конкурентной борьбы на рынке цементной промышленности объективно повышает востребованность маркетинга как основного инструмента исследования рынка.

Маркетинговая деятельность на предприятии представляет собой комплекс мероприятий, ставящих целью исследование таких вопросов, как:

- изучение потребителя;

- исследование мотивов его поведения на рынке;

- анализ собственно рынка предприятия;

- исследование продукта;

- анализ форм и каналов сбыта;

- анализ объема товарооборота предприятия;

- изучение конкурентов, определение форм и уровня конкуренции;

- определение наиболее эффективных способов продвижения товаров на рынке.

В ОАО «Спасскцемент» имеется отдел маркетинга, который занимается изучением рынка, его проблемами и перспективами; проводит мероприятия по стимулированию сбыта (всевозможные рекламы, выставки).

Маркетологи следят за тем, чтобы товар соответствовал российским и европейским стандартам, являлся конкурентоспособным и отвечал запросам потребителей. Изучая спрос и предложения на рынке цемента, специалисты маркетингового отдела проводят исследование в целях изучения емкости и характера рынка, уровня цен и ценовой эластичности спроса и предложения, степени и условий рыночной конкуренции и принимает соответствующие решения.

Однако отдел маркетинга на предприятии не занимается разработкой ассортиментной и товарной политики. Для этого в ОАО «Спасскцемент» имеется отдел сбыта. В отделе сбыта есть управляющий сбытом, который занимается функционированием спроса на товар и разрабатывает комплекс мероприятий по стимулированию сбыта. В этом отделе также имеется и управляющий ассортиментом, который занимается изучение факторов влияющих на формирование ассортимента предприятия и реализует ассортиментную политику, проводимую предприятием.

Так как на предприятии ОАО «Спасскцемент» используется стратегия ограниченного роста, то при этой стратегии цели развития устанавливаются «от достигнутого» и корректируются на изменяющиеся условия.

Основными каналами распределения продукции завода являются: предприятия розничной торговли; оптовые предприятия; непосредственно отдел сбыта на предприятии.

Выгодное географическое расположение предприятия Приморского края позволяют успешно проводить экспортно-импортные операции. Налаженные производственные связи с экспедиторскими фирмами и портами дают возможность заводу доставлять продукцию по требованию партнеров по всему миру.

Наиболее крупными потребителями цемента ОАО «Спасскцемент» являются белгородские предприятия, производящие строительные материалы на его основе. На ОАО «БелАЦИ» каждый год поставляются более 16% цемента. Сбыт цемента осуществляется в различные регионы.

Таблица 2.12 - Наиболее крупные регионы потребления цемента ОАО «Спасскцемент»

| Регион поставки | Потребление | доля, % |

| Алтайский край | 300000 | 16,5 |

| Бурятия | 20000 | 1,1 |

| Иркутская область | 15000 | 0,8 |

| Кемеровская область | 10000 | 0,55 |

| Красноярский край | 8000 | 0,45 |

| Новосибирская область | 9000 | 0,5 |

| Омская область | 19000 | 1,04 |

| Томская область | 8000 | 0,45 |

| Хакасия | 36000 | 2 |

| Прочие | 1399 800 | 76,6 |

| Итого | 1824 800 | 100 |

Таким образом, основными потребителями цемента являются регионы, производящие сборные железобетонные конструкции и изделия, товарный бетон, строительный раствор, асбестоцементные изделия, а также домостроительные комбинаты, строительные организации, осуществляющие как жилищное, гражданское, так и промышленного строительства. Кроме того, имеется довольно перспективная группа потребителей цемента – население, использующего цемент для индивидуального, садового и гражданского строительства.

Основными формами стимулирования сбыта на предприятии являются средства массовой информации (газеты, местное телевидение), наглядная агитация (рекламные щиты) и участие в международных выставках.

2.3.2 Анализ себестоимости продукции

На цементном заводе применяется попередельный метод калькулирования себестоимости цемента. Расчет себестоимости цемента производится суммированием статей затрат по каждому переделу в следующей последовательности: определяется себестоимость добычи сырья, затем продукции отдельных переделов и, наконец – полная себестоимость цемента. Разделив сумму затрат на объем выпуска, определяют себестоимость 1 тонны цемента.

При расчете себестоимости сырья применяют простой метод калькуляции, при котором все затраты группируются по отдельным статьям, а затем делением общей суммы на количество добываемого сырья определяют себестоимость единицы (т или м3). Процесс добычи сырья состоит из буровзрывных, добычных и транспортных работ, затраты по которым входят в общую себестоимость сырья. Таким образом производство цемента относится не только к обрабатывающей, но и добывающей отрасли.

Себестоимость 1 тонны цемента определяется на основе разработки плановых и отчетных калькуляций.

Анализ себестоимости цемента производится с целью изыскания резервов снижения затрат на его производство и реализацию.

Основными задачами анализа являются:

- анализ общей суммы затрат на производство продукции;

- анализ себестоимости цемента по калькуляционным статьям;

- анализ материальных затрат;

- анализ косвенных затрат.

При анализе себестоимости в первую очередь изучается правильность ее формирования. На анализируемом предприятии себестоимость цемента формируется в соответствии с Положением о составе затрат, а также изменениями и дополнениями к нему.

После проверки правильности формирования себестоимость продукции рассматривается выполнение плана по данному показателю как в целом, так и в разрезе элементов и статей затрат, что позволяет проследить за изменением уровня отдельных затрат, происшедших в результате изменения в технике, технологии и организации производства.

Изучение структуры затрат на производство и ее изменений за отчетный период по отдельным элементам затрат позволяет сделать вывод о том, является ли производство материалоемким, трудоемким, энергоемким и т.д. И тем самым выбрать основное направление в анализе затрат, которое позволит вскрыть наибольшие резервы в снижении себестоимости.

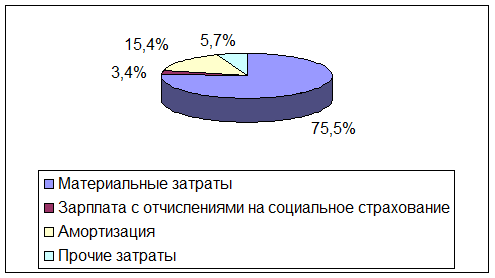

Для оценки выполнения плана по себестоимости продукции рассмотрим таблицу, составленную на базе данных цементного завода.

Таблица 2.13 - Затраты на производство цемента

| № п/п | Элементы затрат | Сумма, тыс. руб. | Структура затрат, % | ||||||

| План | Факт | +/- | План | Факт | +/- | ||||

| 1.

2. 3.

| Материальные затраты

Заработная плата Отчисления на социальное страхование | 403202 14011 5394 | 398572 12960 4989 | -4630 -1051 -405 | 74,8 2,6 1,0 | 75,5 2,5 0,9 | +0,7 -0,1 -0,1 | ||

| 4. 5. | Амортизация основных средств Прочие расходы | 81395

35038 | 81298 30091 | -97 -4947 | 15,1 6,5 | 15,4 5,7 | +0,3 -0,8 | ||

| Полная себестоимость В том числе: - переменные расходы - постоянные расходы | 539040

442013 97027 | 527910 422400 105510 | -11130 -19613 +8483 | 100 82,0 18,0 | 100 80,0 20,0 | - -2,0 +2,0 | |||

Данные таблицы 2.13 показывают, что в целом фактические расходы предприятия на производство продукции составили 527910 тыс. руб. Это ниже суммы полной себестоимости, предусмотренной по плану на 11130 тыс. руб. или на 2% (11130/539040 × 100).

Снижение произошло по всем видам и особенно по материальным затратам и прочим расходам. Изменилась несколько и структура затрат: увеличилась доля материальных затрат и амортизации основных средств, а доля зарплаты уменьшилась.

Рисунок 2.3 - Фактическая структура затрат на производство цемента за 2009г.

Приведенная фактическая структура затрат позволяет сделать вывод, что данное производство является материалоемким. Следовательно, важным направлением снижения издержек на производство является поиск резервов по сокращению материальных расходов.

Общая сумма затрат может измениться из-за объема выпуска продукции в целом по предприятию (Vобщ.), уровня переменных затрат на единицу продукции (В) и суммы постоянных расходов на весь выпуск продукции (А):

Зобщ. = Vобщ. × В + А.

Исходные данные для расчета влияния этих факторов приведены в таблице 2.14.

Таблица 2.14 - Исходные данные для факторного анализа общей суммы издержек на производство и реализацию продукции.

| № п/п | Показатель | Алгоритм расчета | Расчет | Сумма, тыс. руб. |

| 1. 2. 3. 4. | Плановая себестоимость По плану, пересчитанному но фактический объем производства продукции Фактические затраты при плановом уровне постоянных затрат Фактическая себестоимость | Зпл = Vпл × Впл + Апл З1 = Vф × Впл + Апл З2 = Vф × Вф + Апл Зф = Vф × Вф + Аф | Табл. 2.1 539040×0,94× ×0,82+97027 527910×0,8+ +97027 527910×0,8+ +105510 | 539040 512519 519355 527910 |

Расчет влияния факторов на общую сумму затрат приведен в таблице 2.15.

Таблица 2.15 - Расчет влияния факторов на общую сумму затрат

| № п/п | Фактор | Алгоритм расчета | Расчет | Размер влияния, тыс. руб. |

| 1. 2. 3. | Объем выпуска продукции Переменные затраты Постоянные затраты | З1 – Зпл З2 – З1 Зф – З2 | 512519-539040 519355-512519 527910-519355 | -26521 +6836 +8555 |

| Итого: | Зф – Зпл | 539040-527910 | -11130 |

Из таблицы 2.15 видно, что общая сумма затрат ниже плановой на 11130 тыс. руб. или на 2%, в том числе в связи с невыполнением плана по выпуску товарной продукции в условно-натуральном выражении на 6% (Кв=0,94) сумма затрат снизилась на 26521 тыс. руб. или на 4,9% (26521/539040 × 100), а за счет повышения уровня удельных переменных затрат допущен перерасход издержек на производство продукции на сумму 6836 тыс. руб. или 1,3% (6836/539040 × 100), а также повышения постоянных расходов по сравнению с планом на сумму 8555 тыс. руб. или на 1,6% (8555/539040 × 100). Таким образом из-за повышения себестоимости продукции общая сумма затрат снизилась только на 2% (4,9-1,3-1,6).

Для более глубокого изучения причин отклонения фактической себестоимости от плановой, рассмотрим постатейный анализ издержек производства.

|

из

5.00

|

Обсуждение в статье: Оценка рынка предприятия ОАО «Спасскцемент» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы